°°°°’™“™

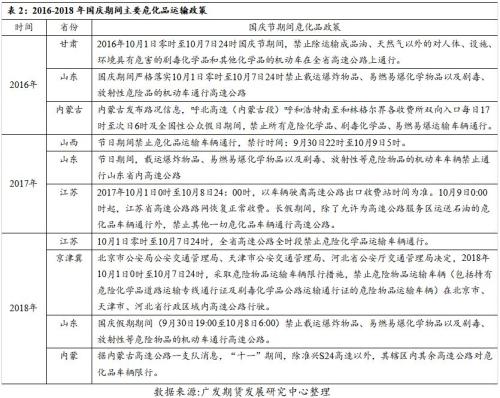

°°°°2019ƒÍ10‘¬å¢≈e––70÷ЃÍá¯ëcëcµ‰£¨‘⁄¥À«∞∫Û≠h(hu®¢n)橵ÿÖ^(q®±)µƒ≠h(hu®¢n)±£“‘º∞ΩªÕ®∞≤»´ôz≤Èð^ûÈá¿(y®¢n)∏Ò£¨±æŒƒªÿÓô¡À怜©üN°¢º◊¥º‘⁄á¯ëc«∞∫Ûµƒ±Ì¨F(xi®§n)£¨µ√≥ˆ»Áœ¬ΩY(ji®¶)’ì£∫

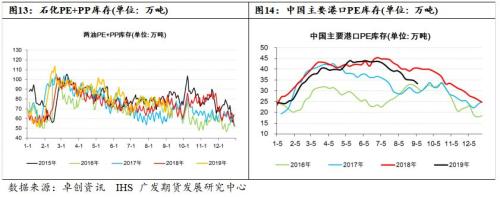

°°°°1°¢2014ƒÍ÷Æ∫Û怜©üNþM(j®¨n)»ÎÕ∂Æa(ch®£n)÷Ð∆⁄£¨Ér(ji®§)∏ÒÃé”⁄–Ð –∏Òæ÷£¨á¯ëc«∞∫Û怜©üNüo√˜Ô@µƒΩæ≈„y Æ––«È£¨ÉH2016ƒÍá¯ëc«∞∫Û”–√˜Ô@…œùq––«È£¨∆‰”ýæ˘ûÈ’ 霬µ¯◊þÑð(sh®¨)°£2019ƒÍ9‘¬∑ð Ðôz–Þ∫Õœ¬”Œ—a(b®≥)éÏ”∞Ì루ÎA∂Œ–‘µƒÉr(ji®§)∏Ò…œùq’˝‘⁄þM(j®¨n)––£¨9‘¬œ¬—Æ÷Æ∫ÛÈ_𧬠Ãß…˝∫Õ–¬Æa(ch®£n)ƒÐÕ∂Æa(ch®£n)ÓA(y®¥)∆⁄π©ë™(y®©ng)∂Àâ∫¡¶‘ˆ¥Û£¨á¯ëc≠h(hu®¢n)±£¿˚ø’–Ë«Û£¨æ€œ©üN÷–ÈL(zh®£ng)∆⁄∆´ø’°£

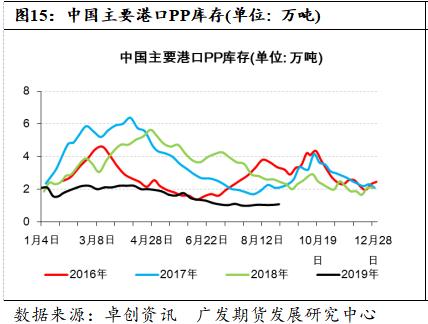

°°°°2°¢º◊¥º‘⁄9‘¬∫Õ10‘¬“ª∞„æ˘”–ð^¥Û––«È£¨‘⁄9‘¬∑ð…œ––∏≈¬ ûÈ57%£¨10‘¬∑𜬵¯∏≈¬ þ_(d®¢)71.5%£¨èƒÈ_π§∫ÕéÏ¥ÊÅÌø¥£¨10‘¬∑ðπ©–Ë∏Òæ÷∫√”⁄9‘¬£¨∂¯Ér(ji®§)∏ұ̨F(xi®§n)9‘¬∫√”⁄10‘¬£¨å¶(du®¨)Õ˙ºæµƒÓA(y®¥)∆⁄“ª∞„÷«∞∑¥ë™(y®©ng)‘⁄‘⁄Ér(ji®§)∏Ò…œ°£2019ƒÍÎm»ªπ©–Ë√Êð^≤Ó£¨µ´å¶(du®¨)Õ˙ºæµƒÓA(y®¥)∆⁄“≤‘Ï≥…º◊¥ºÉr(ji®§)∏Òèƒ2100∑¥èó÷¡2300∏ΩΩ¸£¨Ω®◊hÍP(gu®°n)◊¢º◊¥º10‘¬∑ð–Ë«Û∏ƒ…∆ÓA(y®¥)∆⁄¬‰ø’∫Ûµƒ◊ˆø’ôC(j®©)ï˛(hu®¨)°£

°°°°2019ƒÍ10‘¬å¢≈e––70÷ЃÍá¯ëcëcµ‰£¨þm∑Í÷ÿ¥Ûπù(ji®¶)»’∫Õ ¬º˛£¨≠h(hu®¢n)橵ÿÖ^(q®±)µƒ≠h(hu®¢n)±£“‘º∞ΩªÕ®ôz≤Èå¢ð^ûÈá¿(y®¢n)∏Ò£¨±æŒƒªÿÓôΩ¸é◊ƒÍá¯ëc∆⁄Ègµƒ’˛≤þ◊ɪؓ‘º∞÷˜“™ªØπ§∆∑∆⁄ÿõµƒÉr(ji®§)∏Ò◊þÑð(sh®¨)£¨≤¢å¶(du®¨)Œ¥ÅÌ––«ÈþM(j®¨n)––’πÕ˚°£

°°°°å¶(du®¨)怜©üNµƒÉr(ji®§)∏Ò”∞Ìë

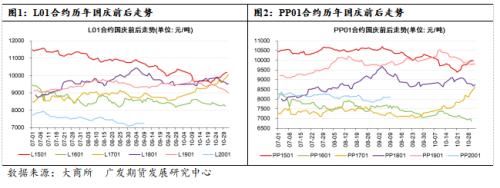

°°°°1. 2014-2018ƒÍá¯ëc∆⁄Èg怜©üNÉr(ji®§)∏Ò◊ɪØ

°°°°“‘ ∑ûÈÁR£¨Œ“ÇÉå¶(du®¨)2014-2018ƒÍá¯ëc«∞∫Û7-10‘¬∑ðL∫ÕPP01∫œºsÉr(ji®§)∏Ò◊þÑð(sh®¨)þM(j®¨n)––èÕ(f®¥)±P£¨”…”⁄怜©üN‘⁄2014ƒÍ÷Æ∫Ûœý¿^ ÐµΩ‘≠”Õœ¬µ¯∫Õ√∫ªØπ§Æa(ch®£n)ƒÐÕ∂∑≈µƒ”∞Ì루’˚ÛwÃé”⁄–Ð –∏Òæ÷£¨À˘“‘‘⁄Ωæ≈„y Æ÷–ÉH2016ƒÍµƒ1701∫œºs≥ˆ¨F(xi®§n)ð^¥Û∑˘∂»µƒ…œùq£¨∆‰”ýæ˘ûÈ–°∑˘…œ––ªÚ’þœ¬µ¯£¨∆‰÷–1501∫œºs°¢1701∫œºs∫Õ1801∫œºs‘⁄á¯ëc«∞∫Û≤®Ñ”(d®∞ng)ð^ûÈÔ@÷¯°£

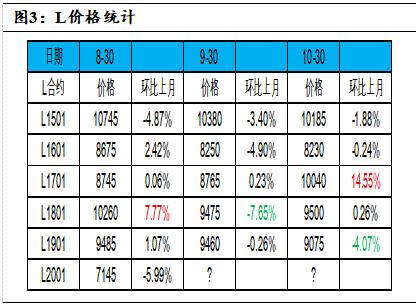

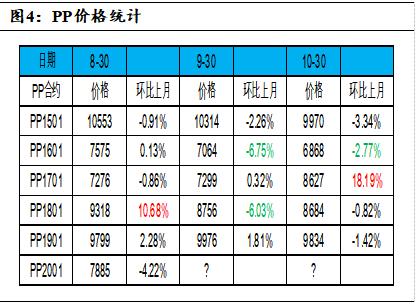

°°°°1°¢L1501∫œºs∫ÕPP1501∫œºs£¨7-10‘¬∑ð∆⁄Ègþ@É…ÇÄ(g®®)∫œºsøÇÛw≥ ¨F(xi®§n)’ é◊þ»ıµƒ◊þÑð(sh®¨)£¨L1501∫œºs8°¢9∫Õ10‘¬∑ð∑÷Ñe≠h(hu®¢n)±»œ¬µ¯4.87%°¢3.4%∫Õ1.88%£¨PP1501∫œºs8°¢9∫Õ10‘¬∑ð∑÷Ñe≠h(hu®¢n)±»œ¬µ¯0.91%°¢2.26%∫Õ3.34%£¨∫À–ƒþâðã‘⁄”⁄≥…±æ∂À”ÕÉr(ji®§)µƒ¥Û∑˘œ¬µ¯∫Õ2014ƒÍ√∫ªØπ§–¬‘ˆÆa(ch®£n)ƒÐ·å∑≈µƒÓA(y®¥)∆⁄£¨10‘¬œ¬—Ƶƒ∑¥èó÷˜“™‘¥”⁄«∞∆⁄þB¿m(x®¥)…Óµ¯∫Ûµƒ∂Ãï∫’{(di®§o)’˚°£

°°°°2°¢L1701∫œºs∫ÕPP1701∫œºs£¨«∞∆⁄7-9‘¬÷–—Æ◊Û”“≥ Ö^(q®±)Èg’ é◊þÑð(sh®¨)£¨9‘¬œ¬—ÆÈ_ ºL∫ÕPP∫œºsÈ_ ºèä(qi®¢ng)Ñð(sh®¨)∑¥èó£¨L1701∫ÕPP1701∫œºs10‘¬∑ðÉr(ji®§)∏Ò≠h(hu®¢n)±»9‘¬∑ð∑÷Ñe…œùq14.55%∫Õ18.19%£¨∫À–ƒþâðã‘⁄”⁄≠h(hu®¢n)±£œÞÆa(ch®£n)∫Õ’˚ÓD‘Ï≥…π©ë™(y®©ng)∂À≥ˆ¨F(xi®§n)ÜñÓ}£¨º¥2016ƒÍ9‘¬∑ðæ©ΩÚºΩº∞÷ÐþÖµÿÖ^(q®±)«Ô∂¨ÏFˆ≤º”÷ÿ£¨20ÇÄ(g®®)≥« –þM(j®¨n)––Âe(cu®∞)∑Â…˙Æa(ch®£n)£¨Õ¨ïr(sh®™)…Ωñ|°¢∫”±±°¢’„Ω≠°¢∫”ƒœ°¢Ω≠ÃKµ»é◊ÇÄ(g®®)÷ÿ“™µƒèUÀСœ –àˆ(ch®£ng)‘‚”ˆ’˚ÓD°£

°°°°3°¢L1801∫ÕPP1801∫œºs£¨þ@É…ÇÄ(g®®)∫œºs8-10‘¬∑ð≥ ¨F(xi®§n)œ»…œùq∫Ûœ¬µ¯µƒ◊þÑð(sh®¨)£¨L1801∫œºs8°¢9∫Õ10‘¬∑ð∑÷Ñe≠h(hu®¢n)±»≤®Ñ”(d®∞ng)+7.77%°¢-7.65%∫Õ0.26%£¨PP1801∫œºs8°¢9∫Õ10‘¬∑ð∑÷Ñe≠h(hu®¢n)±»≤®Ñ”(d®∞ng)+10.68%°¢-6.03%∫Õ-0.82%£¨…œùqµƒ∫À–ƒþâðã‘⁄”⁄«∞∆⁄ôz–Þ∏þ∑‘Ï≥…7-8‘¬∑ð تØéÏ¥ÊÃé”⁄öv ∑µÕŒª£¨ØBº”Õ˙ºæljÿõ÷«∞£¨∂¯œ¬µ¯µƒ∫À–ƒþâðã‘⁄”⁄9-10‘¬∑ð—b÷√Õ∂Æa(ch®£n)ÓA(y®¥)∆⁄∫ÕþM(j®¨n)ø⁄ÿõ‘¥µƒ¥Û¡øµΩ∏€°£

°°°°èƒ…œ ˆèÕ(f®¥)±P∑÷Œˆø…µ√£¨á¯ëc“ÚÀÿå¶(du®¨)怜©üNL∫ÕPPµƒ”∞Ìë÷˜“™‘⁄”⁄ûÈ¥_±£á¯ëc°∞≠h(hu®¢n)±£À{(l®¢n)°±∂¯åß(d®£o)÷¬µƒ≤ø∑÷π§òI(y®®)…˙Æa(ch®£n)ªÓÑ”(d®∞ng)œÞÆa(ch®£n)ªÚÕ£Æa(ch®£n)°£

°°°°

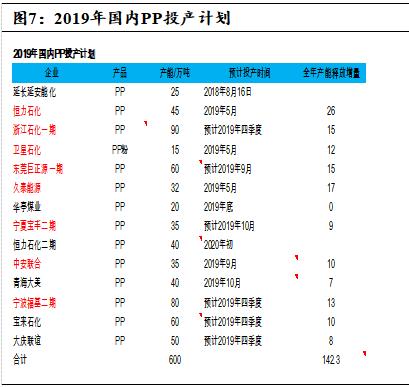

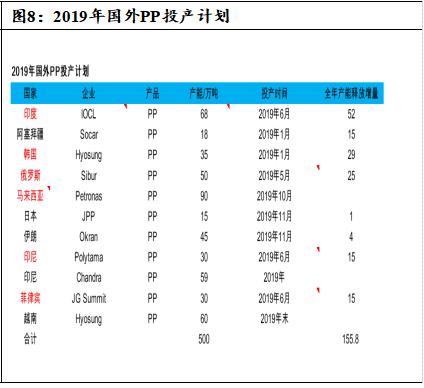

°°°°2019ƒÍá¯ëc«∞∫Û怜©üN––«È’πÕ˚

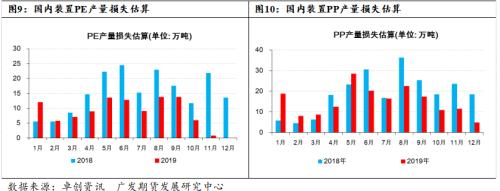

°°°°ì˛(j®¥)¡ÀΩ‚£¨ƒø«∞᯺“…˙ëB(t®§i)≠h(hu®¢n)æ≥≤ø…–Œ¥”–ÍP(gu®°n)”⁄œÞÆa(ch®£n)ªÚÕ£Æa(ch®£n)µƒ’˝ ΩŒƒº˛≥ˆ≈_(t®¢i)°£≤ªþ^Œ“ÇÉø…“‘Ö¢øº…˙ëB(t®§i)≠h(hu®¢n)æ≥≤ø7‘¬µ◊“—∞l(f®°)≤ºµƒ°∂ÍP(gu®°n)”⁄º”èä(qi®¢ng)÷ÿŒ€»æÃÏö‚ë™(y®©ng)å¶(du®¨)∫ªåç(sh®™)ë™(y®©ng)º±úp≈≈¥Î ©µƒ÷∏åß(d®£o)“‚“ä°∑£®“‘œ¬∫Ü(ji®£n)∑Q°∂“‚“ä°∑£©°£°∂“‚“ä°∑µƒ¡¡¸c(di®£n)æÕ «å¶(du®¨)‰ìËF°¢ΩπªØ°¢ËT‘Ï°¢≤£¡ß°¢ تص»15ÇÄ(g®®)––òI(y®®)√˜¥_¡ÀøÉ(j®©)–ß∑÷ºâ(j®™)÷∏òÀ(bi®°o)£®»´√Êþ_(d®¢)µΩ≥¨µÕ≈≈∑≈µƒ∆ÛòI(y®®)¡–ûÈAºâ(j®™)£¨∆‰¥ŒûÈBºâ(j®™)°¢Cºâ(j®™)£©“‘º∞≤ÓÆêªØë™(y®©ng)º±úp≈≈¥Î ©£¨∑¿÷π∫Ü(ji®£n)ÜŒ¥÷±©°∞“ªµ∂«–°±Õ£Æa(ch®£n)°£‘ì°∂“‚“ä°∑å¶(du®¨) تؖ–òI(y®®)µƒ◊Ó¥Û”∞Ìë «òO∂ÀÃÏö‚«Èõrœ¬≠h(hu®¢n)橵ÿÖ^(q®±)£®2+26≥« –£©µƒ تØèSPE∫ÕPP—b÷√Ωµÿì(f®¥)∫…30%£¨ì˛(j®¥)π¿À„ Д∞Ì뵃PE∫ÕPPÆa(ch®£n)ƒÐ’ºøÇÆa(ch®£n)ƒÐ±»¿˝∑÷ÑeûÈ3.1%∫Õ2.7%£¨Œ“ÇÉ’J(r®®n)ûÈþ@ÇÄ(g®®)±»¿˝å¶(du®¨)PE∫ÕPPµƒπ©Ωo”∞Ìë”–œÞ£¨∂¯«“»Áπ˚ÃÏö‚ÝÓõrð^∫√£¨å¶(du®¨) تؖ–òI(y®®)œÞÆa(ch®£n)Ωµÿì(f®¥)∫…µƒ“™«Û≤ª“ª∂®åç(sh®™) ©°£Æî(d®°ng)«∞å¶(du®¨)≠h(hu®¢n)橵ÿÖ^(q®±)PE∫ÕPPœ¬”ŒèSº“µƒœÞÆa(ch®£n)ªÚÕ£Æa(ch®£n)µƒπŸ∑ΩŒƒº˛…–Œ¥“äàÛ(b®§o)µ¿£¨≤ªþ^ì˛(j®¥)Œ“ÇÉèƒÆa(ch®£n)òI(y®®)ΩÁ¡ÀΩ‚µΩµƒ–≈œ¢ÅÌø¥£¨≠h(hu®¢n)橵ÿÖ^(q®±)≤ø∑÷ÀСœœ¬”Œº”π§èS¥Û∏≈¬ å¢èƒ9.20-10.10∆⁄Èg墱ªÑ”(d®∞ng)œÞÆa(ch®£n)ªÚÕ£Æa(ch®£n)°£øÇÛwÅÌø¥£¨Œ“ÇÉ’J(r®®n)ûÈ70÷ЃͥÛëc≠h(hu®¢n)橵ÿÖ^(q®±)≠h(hu®¢n)±£’˛≤þå¶(du®¨)œ¬”Œµƒ¿˚ø’◊˜”√墥۔⁄å¶(du®¨)…œ”Œµƒ¿˚∂ý◊˜”√£¨º¥∏¸∆´œÚ”⁄¿˚ø’PE∫ÕPP°£

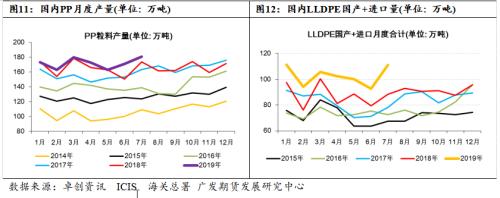

°°°°‘ŸÅÌø¥PE∫ÕPP◊‘…̪˘±æ√Ê£¨8‘¬÷–—Æ“‘ÅÌL∫ÕPPµƒœ¬µ¯÷˜“™‘¥”⁄å¶(du®¨)–¬Æa(ch®£n)ƒÐÕ∂∑≈ÓA(y®¥)∆⁄£¨»Á÷–∞≤¬ì(li®¢n)∫œ35»fáçLLDPE∫ÕPP—b÷√ÓA(y®¥)”ã(j®¨)”⁄9‘¬÷–—ÆÕ∂Æa(ch®£n)£¨å霃åöÿS30»fáç»´√Ð∂»—b÷√∫Õ30»fáçPP—b÷√“—’˝‘⁄‘áÐá«“ÓA(y®¥)”ã(j®¨)9‘¬µ◊-10‘¬∑ðÕ∂Æa(ch®£n)£¨ñ|ð∏æÞ’˝‘¥60»fáçPDHπ§Àá÷∆PP—b÷√ÓA(y®¥)”ã(j®¨)9‘¬÷–Õ∂Æa(ch®£n)°£Æî(d®°ng)«∞ تØéϥʓ—Ωµ÷¡60»fáç∏ΩΩ¸£¨É…”ÕéÏ¥Êâ∫¡¶ð^–°£¨∏€ø⁄éÏ¥ÊΩ¸∆⁄≥ œ¬Ωµ⁄ÖÑð(sh®¨)£¨Îm”––¬Æa(ch®£n)ƒÐÕ∂∑≈µƒπ©ë™(y®©ng)‘ˆº”µƒâ∫¡¶£¨µ´9‘¬∑ðµƒÑÇ–‘–Ë«Û∏ƒ…∆∫Õ ØªØèSð^µÕµƒéϥʻ‘ø…÷ßìŒL∫ÕPP∆⁄Ér(ji®§)±£≥÷’ éþ\(y®¥n)––°£¡ÌÕ‚ÍP(gu®°n)”⁄á¯ëc«∞µƒÇ‰ÿõ––«È£¨èƒƒø«∞’∆Œ’µΩµƒœ˚œ¢ÅÌø¥£¨÷–œ¬”Œ «∑Òï˛(hu®¨)ºØ÷–ljÿõ»‘æþ”–≤ª¥_∂®–‘£¨ÍP(gu®°n)”⁄»A±±µÿÖ^(q®±)ÀСœœ¬”Œº”π§èSœÞÆa(ch®£n)ªÚÕ£Æa(ch®£n)µƒ’˛≤þ–‘Œƒº˛…–Œ¥¬‰µÿ£¨Æa(ch®£n)òI(y®®)»À øÃé”⁄þÖ≤…þÖ”^Õ˚µƒ–ƒëB(t®§i)°£øǵƒÅÌø¥£¨Æî(d®°ng)«∞怜©üN––òI(y®®)Ãé”⁄îU(ku®∞)Æa(ch®£n)÷Ð∆⁄£¨«“á¯É»(n®®i)∫Õá¯Õ‚3-4ºæ∂»æ˘”––¬Æa(ch®£n)ƒÐÕ∂∑≈£¨4ºæ∂»PE∫ÕPP—b÷√ôz–Þ¡¶∂»–°£¨L∫ÕPP÷–ÈL(zh®£ng)∆⁄œ¬––⁄ÖÑð(sh®¨)≤ª◊É£¨≤þ¬‘…œΩ®◊h“‘∑Í∏þø’ûÈ÷˜£¨µ´æþÛwµƒπù(ji®¶)◊ý–Ë“™æo√ÐÍP(gu®°n)◊¢ تØéÏ¥ÊÀÆ∆Ω£¨≤ª≈≈≥˝L∫ÕPP‘⁄ǘΩy(t®Øng)°∞Ωæ≈„y Æ°±–Ë«ÛÓA(y®¥)∆⁄œ¬µƒ–°∑˘∑¥èóôC(j®©)ï˛(hu®¨)£¨ÍP(gu®°n)◊¢L‘⁄7420∏ΩΩ¸µƒ∑¥èó◊Ë¡¶£¨PP‘⁄8300-8350∏ΩΩ¸µƒ∑¥èó◊Ë¡¶°£

°°°°

°°°°å¶(du®¨)º◊¥ºÉr(ji®§)∏Òµƒ”∞Ìë

°°°°1. 2012-2018ƒÍá¯ëc∆⁄Ègº◊¥ºÉr(ji®§)∏Ò◊ɪØ

°°°°Œ“ÇɪÿÓô¡À2012ƒÍ“‘Å̺◊¥º∆⁄ÿõá¯ëcπù(ji®¶)«∞∫ÛµƒÉr(ji®§)∏Ò◊þÑð(sh®¨)£¨∞l(f®°)¨F(xi®§n)‘⁄9‘¬∑ðº◊¥ºÉr(ji®§)∏Ò…œ––∏≈¬ ð^¥Û£¨9‘¬“‘º∞πù(ji®¶)«∞“ª÷к◊¥ºÉr(ji®§)∏Ò…œ––∏≈¬ þ_(d®¢)µΩ57%£¨∂¯á¯ëcπù(ji®¶)∫Û“ª÷Ð∫Õ“ª‘¬º◊¥º…œùqµƒ∏≈¬ ÉHûÈ42.8%∫Õ28.5%°£æC∫œþ@7ƒÍÅÌø¥£¨≥˝»•2013ƒÍ£¨º◊¥º‘⁄á¯ëcπù(ji®¶)«∞∫Ûæ˘”–ð^¥Û∑˘∂»µƒ≤®Ñ”(d®∞ng)°£º◊¥º‘⁄2012ƒÍ’ 飨2013ƒÍ°¢2016°¢2017ƒÍ£¨2018ƒÍæ˘”–ÎA∂Œ–‘µƒ≈£ –––«È£¨2014∫Õ2015ƒÍûÈ–Ð –∏Òæ÷°£‘⁄2014ƒÍ∫Õ2015ƒÍ÷˜“™ « Ж¬–Õ–Ë«ÛŒ¥»ÁÓA(y®¥)∆⁄°¢‘≠”Õ¥Ûµ¯“‘º∞π©–Ë√Êð^≤Ó”∞Ìëπù(ji®¶)∫Û¥Ûµ¯°£2016ƒÍπù(ji®¶)«∞πù(ji®¶)∫Ûæ˘¥Ûùq£¨÷˜“™ «”…”⁄2016ƒÍ…Ã∆∑æ˘ûÈ≈£ –––«È£¨ Зa(b®≥)éÏ¥Ê÷Ð∆⁄”∞Ìë°£2017ƒÍπù(ji®¶)«∞¥Ûµ¯πù(ji®¶)∫Û’ é…œ––£¨2018ƒÍπù(ji®¶)∫Û¥Ûµ¯£¨÷˜“™å¶(du®¨)ÃÏ»ªö‚æoèà«Èõrþ^‘ÁÓA(y®¥)∆⁄£¨∂¯åç(sh®™)ÎH…œÃÏ»ªö‚æoèàŒ¥≥ˆ¨F(xi®§n)£¨º◊¥ºÉr(ji®§)∏Òþ^∏þ£¨œ¬”Œœ©üNÎy“‘Ω” Ð∂¯Õ£Ðáôz–Þ‘Ï≥…º◊¥ºÉr(ji®§)∏Òº±µ¯°£º◊¥º‘⁄9‘¬∑ðæ˘”–√˜Ô@µƒÕ˙ºæÓA(y®¥)∆⁄£¨“ª∞„‘⁄πù(ji®¶)«∞ÑtÈ_ º≥ˆ¨F(xi®§n)––«È£¨±»»Á2012ƒÍ∫Õ2016ƒÍ£¨»Áπ˚ª˘±æ√Ê¥_åç(sh®™)∫√ÞD(zhu®£n)£¨Ñt—”¿m(x®¥)ùqÑð(sh®¨)£¨»Á2016ƒÍ£¨»Áπ˚Œ¥»ÁÓA(y®¥)∆⁄µƒ∫√ÞD(zhu®£n)£¨Ñt∞l(f®°)…˙¥Ûµ¯£¨±»»Á2014ƒÍ°¢2015ƒÍ∫Õ2018ƒÍ°£

°°°°èƒº◊¥ºÈ_𧬠…œÅÌø¥£¨º◊¥º—b÷√”–√˜Ô@µƒ¥∫ºæôz–Þ“‘º∞«Ôºæôz–Þ£¨≤ªþ^¥∫ºæôz–Þ∑˘∂»¥Û“ª–©°£≥˝2014ƒÍ“‘Õ‚£¨10‘¬∑ðº◊¥ºÈ_𧬠œý±»9‘¬∑ð”–√˜Ô@µƒ…œ––£¨∂¯éϥʓª∞„‘⁄9‘¬∑ð¿€∑e10‘¬∑ð»•éÏ£¨’f√˜–Ë«Û‘⁄10‘¬∑ð «∫√”⁄9‘¬∑𣨵´ «Ér(ji®§)∏Ò◊þÑð(sh®¨)Ös≤Ó”⁄9‘¬∑𵃱̨F(xi®§n)£¨“≤≈c…œŒƒµƒ∆⁄Ér(ji®§)÷«∞∑¥ë™(y®©ng)Õ˙ºæÓA(y®¥)∆⁄“ª÷¬°£

°°°°

°°°°2. 2016-2018ƒÍá¯ëc∆⁄ÈgŒ£ªØ∆∑’˛≤þ

°°°°”…”⁄º◊¥º «Œ£ªØ∆∑£¨Œ£ªØ∆∑µƒþ\(y®¥n)ðî‘⁄á¯ëc∆⁄Èg”–ð^¥ÛµƒœÞ÷∆£¨Œ“ÇÉ¡–≈e¡ÀΩ¸»˝ƒÍ÷˜“™Æa(ch®£n)Ö^(q®±)ÍÉŒ˜°¢∏ √C°¢É»(n®®i)√…“‘º∞÷˜“™÷–ÞD(zhu®£n)µÿ…Ωñ|°¢∫”ƒœ∫Õœ˚ŸM(f®®i)µÿΩ≠ÃKµÿÖ^(q®±)µƒŒ£ªØ∆∑’˛≤þ£¨ø…“‘ø¥µΩá¯ëc∆⁄ÈgŒ£ÎU(xi®£n)∆∑Ðáðv≤ªƒÐ‘⁄∏þÀŸ…œ––ÒÇ£¨ƒ«√¥Ñtï˛(hu®¨)—”ÈL(zh®£ng)þ\(y®¥n)ðîïr(sh®™)Èg“‘º∞ªÿ≥Ãïr(sh®™)Èg£¨å¶(du®¨)þ\(y®¥n)ðîŸM(f®®i)”√å¢ï˛(hu®¨)”–“ª∂®∑˘∂»µƒ‘ˆº”£¨“ª∞„ï˛(hu®¨)‘ˆº”30-100‘™/áç°£º◊¥ºèƒÍP(gu®°n)÷–þ\(y®¥n)ðî÷¡…Ωñ|µƒŸM(f®®i)”√‘⁄80-260‘™/áç÷ÆÈg£¨ÍÉŒ˜ªÚÉ»(n®®i)√…þ\(y®¥n)ðî÷¡»Añ|À˘–˵ƒþ\(y®¥n)ŸM(f®®i)‘⁄450-600‘™/áç÷ÆÈg£¨∏˘ì˛(j®¥)ÎA∂Œ–‘µƒþ\(y®¥n)ðî«Èõrº∞π©–Ë«Èõrï˛(hu®¨)”–À˘≤®Ñ”(d®∞ng)£¨∏þÀŸœÞ––ÎA∂Œå¶(du®¨)þ\(y®¥n)ŸM(f®®i)µƒ”∞Ìë∑˘∂»≤ª–°°£

°°°°3. á¯ëc∫Ûº◊¥ºÉr(ji®§)∏Ò’πÕ˚

°°°°2019ƒÍ9‘¬∑ðº◊¥º—b÷√È_𧬠µÕŒªªÿ…˝£¨∫Û∆⁄—b÷√ôz–Þúp…Ÿ£¨È_𧬠”–Õ˚÷∏þ£¨µ´þM(j®¨n)ø⁄¡øð^∏þ£¨Œ¥Å̵Ω∏€“¿»ªð^∂ý£¨‘Ï≥…∏€ø⁄éÏ¥Êöv ∑–¬∏þ£¨”…”⁄≠h(hu®¢n)±£∫Õœ¬”Œ–Ë«Û≤ªº—”∞Ì루º◊»©°¢¥◊À·∫Õº◊¥º÷∆œ©üNµƒÈ_π§æ˘µÕ”⁄Õ˘ƒÍ£¨á¯ëc∫Û≠h(hu®¢n)±£á¿(y®¢n)≤ȵƒÀ…Ñ”(d®∞ng)œ¬”ŒÈ_π§ªÚ”–∫√ÞD(zhu®£n)£¨Õ¨ïr(sh®™)º◊¥º÷∆œ©üN”–ôz–Þª÷èÕ(f®¥)∫Õ–¬—b÷√Õ∂Æa(ch®£n)£¨º◊¥º–Ë«ÛªÚ”–∫√ÞD(zhu®£n)£¨µ´éÏ¥Ê∏þÉr(ji®§)∏Ò…œ––ø’ÈgªÚ”–œÞ£¨Ω®◊hÍP(gu®°n)◊¢2100÷ßìŒ∫Õ2300â∫¡¶£¨πù(ji®¶)«∞∆´∂ýΩª“◊£¨πù(ji®¶)∫ÛÍP(gu®°n)◊¢ª˘±æ√Ê∏ƒ…∆ÓA(y®¥)∆⁄ «∑Òåç(sh®™)¨F(xi®§n)°£

°æ√‚ÿü(z®¶)¬ï√˜°ø±æŒƒÉH¥˙±Ì◊˜’þ±æ»À”^¸c(di®£n)£¨≈c∫Õ”çæW(w®£ng)üoÍP(gu®°n)°£∫Õ”çæW(w®£ng)’æå¶(du®¨)Œƒ÷–Íê ˆ°¢”^¸c(di®£n)≈–îý±£≥÷÷–¡¢£¨≤ªå¶(du®¨)À˘∞¸∫¨É»(n®®i)»ðµƒú (zh®≥n)¥_–‘°¢ø…øø–‘ªÚÕÍ’˚–‘Ã·π©»Œ∫Œ√˜ æªÚ∞µ 浃±£◊C°£’à(q®´ng)◊x’þÉH◊˜Ö¢øº£¨≤¢’à(q®´ng)◊‘––≥–ì˙(d®°n)»´≤øÿü(z®¶)»Œ°£

◊Ó–¬‘u(p®™ng)’ì