報告要點:

2021年是不銹鋼和新能源車市場的大年,旺盛需求帶動鎳價走強,新能源車對鎳價影響開始顯現。我們認為,2022年將是不銹鋼和新能源車雙驅動的元年,對于不銹鋼需求我們謹慎樂觀,新能源車市場繼續高歌猛進,原生鎳供需整體平衡,高冰鎳條線進展將決定鎳價高度,目前項目規模恐難以滿足需求,滬鎳偏強運行,有望創新高,預計滬鎳價格135000-180000元/噸,倫鎳16000-25000美元/噸。

摘要:

主要觀點:2022年鎳價走勢,我們認為價格重心繼續上移,節奏上鎳價或將先抑后揚,2021年底高冰鎳和濕法項目投產,而1季度,新能源車和不銹鋼需求均較弱,鎳價承壓,之后隨著新能源車和不銹鋼需求向好,價格將走強。

主要核心邏輯:

2022年美聯儲加息預期升溫,宏觀偏負面;印尼鎳鐵和濕法項目投產規模較大,而不銹鋼需求繼續向好,新能源車保持高增,鎳需求旺盛;預計2022年原生鎳供需整體平衡,但結構性矛盾可能會凸顯,高冰鎳作為不銹鋼和新能源車條線的連通器,項目推進速度將決定鎳價走勢,按照目前規劃,該項目產能恐難滿足新能源車對鎳的需求,而電解鎳的低庫存提高鎳價彈性,若高冰鎳條線擴產不夠快,鎳價有望創新高,預計滬鎳價格135000-180000元/噸,倫鎳17800-25000美元/噸。

第一、鎳鐵、濕法項目投產較多,供應繼續增加:隨著疫情緩和,印尼鎳鐵投產加快,而國內鎳鐵受印尼沖擊,加上成本上升,產量繼續下行,鎳鐵整體供應增加;2022年高冰鎳和濕法項目投產較多,硫酸鎳原料供應增長明顯,高冰鎳在不銹鋼和新能源車條線上起著蹺蹺板的作用。

第二、不銹鋼產量繼續走高,新能源車保持高增:房地產政策有所放松,房企資金壓力緩解,竣工端表現尚可,化工產能仍繼續擴張,加上不銹鋼應用領域擴大,不銹鋼需求仍將增長,產量繼續增加。新能源車市場保持高增,國內磷酸鐵鋰對三元電池替代將放緩,三元材料高鎳化提速,硫酸鎳需求旺盛。

第三、關注高冰鎳條線進展,電解鎳供需偏緊:今年硫酸鎳原料緊張,電解鎳庫存大幅下降,明年項目進展順利的話,高冰鎳和濕法中間品增量約20萬噸,硫酸鎳需求增量約15萬噸,而今年硫酸鎳原料缺口超過10萬噸,明年缺口約5萬噸,若高冰鎳項目不擴產的話,電解鎳庫存將繼續消耗,而倫鎳庫存,今年年底將跌破10萬噸,低庫存背景下,鎳價彈性較大,關注高冰鎳條線進展。

投資建議:1季度觀望;2季度之后可參與多單。

風險因素:高冰鎳-硫酸鎳條線進展超預期;宏觀情緒弱勢超預期;新能源車和不銹鋼需求不及預期;鎳鐵和濕法中間品投產進度超預期。

一、2021年鎳市回顧

今年鎳價主要受基本面驅動,短期受宏觀因素擾動明顯。一季度,通脹預期升溫,有色板塊普漲,加上市場對未來硫酸鎳原料短缺預期較強,鎳價持續上行,從130000一度迫近150000。3月9日,青山公布高冰鎳消息,硫酸鎳原料短缺預期落空,鎳價應聲大跌,下行至120000附近。

4月鎳價維持震蕩行情,5月開始,海外經濟復蘇,不銹鋼需求走高,新能源車也迎來爆發,鎳基本面走強,鎳價持續上行,創年內新高,突破150000關口。9月中旬,能耗管控趨嚴,鎳鐵、不銹鋼限產嚴厲,下旬,硫酸鎳、三元前驅體、三元材料也有企業限產,市場對需求預期偏弱,加上國慶長假前,市場資金比較謹慎,鎳價再次下行至135000附近。

國慶節后,國務院提禁止運動式減碳和一刀切限電,下游開始逐步復產,由于設備故障原因,鎳鐵供應偏激,而資金也開始流入,鎳價大幅上漲,一度突破160000關口,之后發改委打擊市場對商品的炒作,商品板塊普跌,鎳價也受拖累,下行至140000附近。

圖表1:滬鎳連三價格 單位:元/噸

資料來源:Wind 中信期貨研究部

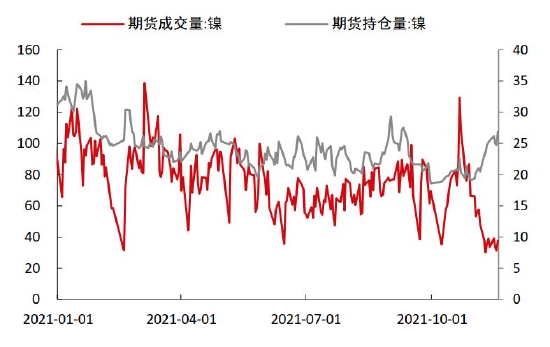

今年鎳的活躍度有所下降,持倉量下滑,從30萬手一直下降至20萬手,11月以來,鎳市場多空分歧較為明顯,持倉量開始上升。由于今年政策影響較大,消息也常刺激盤面,成交量變動較大,整體呈現逐步下行趨勢。今年倫鎳與滬鎳走勢比較一致,現貨進口基本處于盈虧平衡,8月底開始,由于國內能耗管控,以及船只遲滯,滬鎳走勢相對較強,進口窗口打開較久,之后隨著倫鎳持續大幅去庫,基差大幅走闊,進口窗口再次關閉。

圖表2:滬鎳市場持倉量和成交量 單位:萬手

資料來源:Wind 中信期貨研究部

圖表3:電解鎳進口盈虧 單位:元/噸

資料來源:Wind 中信期貨研究部

二、鎳鐵供應恢復,電解鎳供應下降

1.印尼鎳鐵持續投產,供需逐漸趨松

1.1 國內鎳鐵產量下降,鎳礦偏過剩

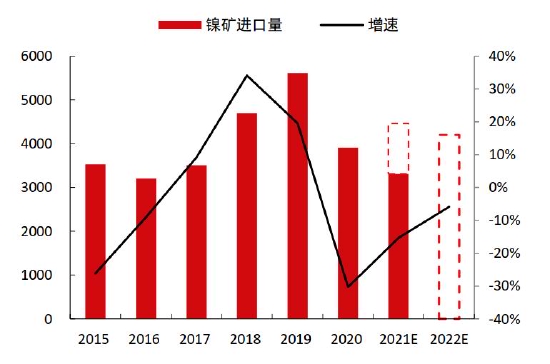

今年1-9月我國鎳礦進口3312萬噸,同比增加21%,其中自菲律賓進口3016萬噸,同比增加37%,鎳礦進口量大幅增加,主要因為去年4月,菲律賓疫情惡化,政府實施封鎖,導致4月、5月鎳礦出口量下降,基數偏低。

每年11月到次年4月是菲律賓的雨季,鎳礦出口下降比較明顯,目前菲律賓進入雨季,但由于今年9月國內能耗管控,鎳鐵產量下降,鎳礦累庫較快,當前鎳礦庫存與去年相當,而國內鎳鐵產量低于去年,鎳礦的緊張程度將弱于去年。預計今年鎳礦進口量約4500萬噸,2022年隨著印尼鎳鐵的穩步投產,鎳鐵供需整體偏過剩,鎳礦需求下降,礦價或偏弱運行,加上菲律賓鎳礦品味降低,預計2022年我國鎳礦進口約4200萬噸,同比下降6%。

圖表4:我國鎳礦進口量 單位:萬實物噸

資料來源:Wind 中信期貨研究部

圖表5:我國自菲律賓進口鎳礦量 單位:萬實物噸

資料來源:Wind 中信期貨研究部

圖表6:我國主要港口鎳礦庫存 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表7:菲律賓鎳礦價格(CIF)單位:美元/濕噸

資料來源:Mysteel 中信期貨研究部

1.2 印尼鎳鐵投產恢復正常,高冰鎳項目減緩過剩壓力

今年7、8月,印尼新冠肺炎新增病例大幅增加,疫情惡化,印尼對海外勞工入境進行限制,鎳鐵項目投產受影響,而10月以來,鎳鐵冶煉設備也屢次出現故障,鎳鐵產量不及預期。今年1-10月印尼鎳鐵產量73.4萬金屬噸,同比增加56%,7月以來,印尼鎳鐵產量基本保持平穩,預計今年印尼鎳鐵產量約89萬金屬噸,同比增加50%。2022年,隨著印尼疫苗接種率的提升,印尼鎳鐵項目建設將回歸正常,預計印尼鎳鐵產量約125萬金屬噸(含高冰鎳),同比增加40%,由于青山高冰鎳年底投產,預計2022年產量將達10萬金屬噸,緩解印尼鎳鐵投產對國內鎳鐵的壓力。

2021年,海外不銹鋼需求旺盛,印尼不銹鋼產量大幅增加,1-10月不銹鋼產量414萬噸,同比增加92%,預計2021年不銹鋼產量506萬噸,同比增加86%。2022年,隨著德龍印尼項目投產,而海外不銹鋼需求仍然較強,預計印尼不銹鋼產量640萬噸,同比增加26%,保持較快增長。

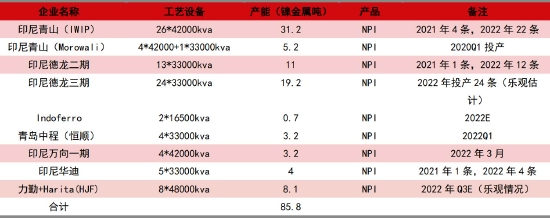

圖表8:2022年印尼擬投產鎳項目

資料來源:SMM 中信期貨研究部

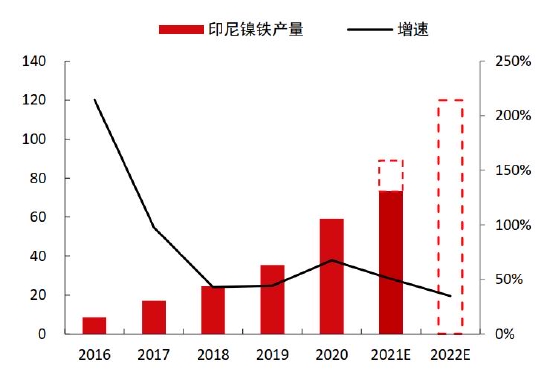

圖表9:印尼原生鎳產量 單位:萬金屬噸

資料來源:SMM 中信期貨研究部

圖表10:印尼不銹鋼產量 單位:萬噸

資料來源:SMM 中信期貨研究部

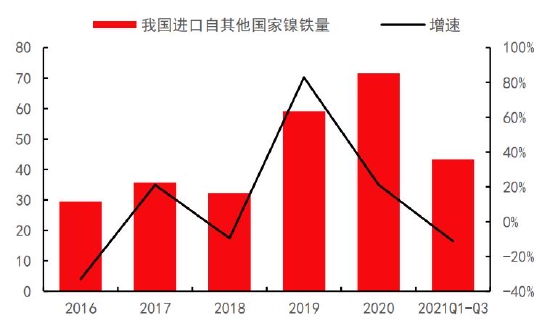

今年海外不銹鋼需求旺盛,印尼鎳鐵、不銹鋼產量均大幅增加,鎳鐵出口增長較少,導致我國鎳鐵進口量增量遠不及預期,1-9月我國鎳鐵進口280萬噸,同比增加14%;其中進口自印尼鎳鐵236萬噸,同比增加20%,自其他國家進口鎳鐵43萬噸,同比下降11%。

由于印尼鎳鐵鎳含量較低,所以今年我國鎳鐵進口金屬量與去年基本持平,1-9月進口42.6萬金屬噸,同比增加1.4%。去年4季度,我國自其他國家進口鎳鐵大幅增加,今年進口量可能保持平穩,預計今年我國進口鎳鐵金屬量同比基本持平。2022年隨著印尼投產恢復正常,印尼不銹鋼產量增量有所下降,以及部分鎳鐵項目轉產高冰鎳,預計我國鎳鐵進口約73萬金屬噸,同比增加26%。

受能耗管控影響,今年國內鎳鐵產量下降明顯,1-10月鎳鐵產量36.7萬金屬噸,同比減少15%,考慮到鎳鐵利潤承壓,后續產量恢復有限,預計2021年鎳鐵產量43萬金屬噸,同比下降16%。2022年印尼鎳鐵沖擊將增強,加上電價上升推高冶煉成本,國內鎳鐵企業利潤將承壓,部分鎳鐵項目可能面臨轉產或停產,預計2022年國內鎳鐵產量40萬金屬噸,同比下降7%。

圖表11:我國鎳鐵產量 單位:萬金屬噸

資料來源:SMM 中信期貨研究部

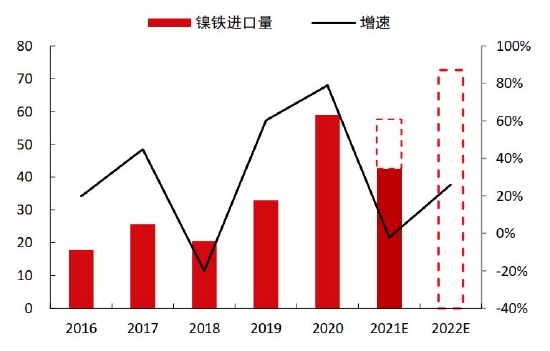

圖表12:我國鎳鐵進口量 單位:萬金屬噸

資料來源:SMM 中信期貨研究部

圖表13:我國自印尼進口鎳鐵量 單位:萬噸

資料來源:Wind 中信期貨研究部

圖表14:我國自其他國家進口鎳鐵量 單位:萬噸

資料來源:Wind 中信期貨研究部

2.電解鎳產量平穩,進口將下降

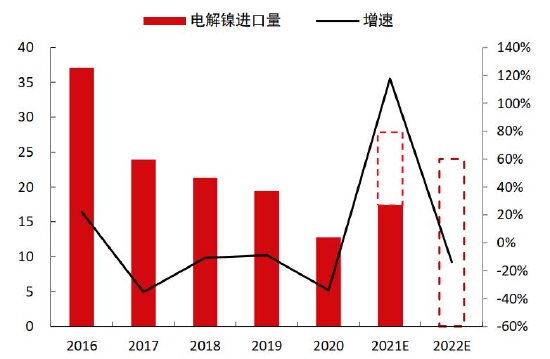

今年金川鎳下游需求偏弱,產量小幅下降,但整體保持平穩,1-10月國內電解鎳產量13.5萬噸,同比下降4%,國內電解鎳產能固定,未來產量也相對穩定,預計2022年電解鎳產量16.5萬噸,同比持平。

今年不銹鋼使用電解鎳比例小幅下降,而產量較高,并且新能源車市場爆發,鎳豆需求大增,導致電解鎳進口量大幅上升,1-9月我國精煉鎳進口17.4萬噸,同比增加82%。2022年新能源車增速仍然較高,不銹鋼產量小幅增加,但隨著高冰鎳和濕法中間品的投產,電解鎳進口將下降,并且2022年,倫鎳也沒有那么多庫存供國內進口,預計2022年電解鎳進口24萬噸,同比下降14%。

圖表15:我國電解鎳產量 單位:萬噸

資料來源:SMM 中信期貨研究部

圖表16:我國精煉鎳及合金進口量 單位:萬噸

資料來源:Wind 中信期貨研究部

三、“雙碳”目標下,鎳產業鏈如何重構

1.能耗管控不再急剎車,限電限產緩和

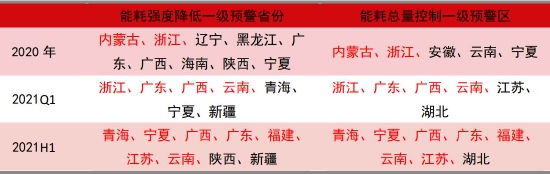

2021年3月,國務院發布十四個五年規劃綱要,要求到2025年單位GDP能耗強度較2020年下降13.5%,碳排放強度較2020年下降18%。今年政府工作報告,要求能耗強度較2020年下降3%,并對各省市區進行考核,國內能耗管控的大幕,由此拉開。

2021年上半年,能耗管控雙一級區域中,鎳鐵產量占比約45%,不銹鋼產量占比69%,但由于鎳鐵耗電3200-3600度/噸,不銹鋼冶煉耗電300-400度/噸,鎳鐵的耗電量更為明顯,管控也更容易指向鎳鐵。

圖表17:能耗預警一級區域

資料來源:中信期貨研究部

圖表18:我國鎳鐵產量分布 單位:%

資料來源:SMM 中信期貨研究部

圖表19:我國不銹鋼產量分布 單位:%

資料來源:SMM 中信期貨研究部

能耗管控的目標3月份就提出,但由于市場和地方政府重視程度不足,上半年均未采取控能耗措施,直到上半年能耗預警區域發布,能耗考核變得嚴厲之后,各地開始急剎車式的管控,限產限電嚴格,對高耗能行業供應影響巨大,造成價格大幅波動。經歷了2021年能耗管控的大起大落,未來能耗管控將趨于常態化,預計較難出現急剎車形式,對整體高耗能行業影響相對溫和,但雙碳背景下,供應端的約束也注定會長期化。

2.中國禁止海外新建燃煤電廠,鎳濕法冶煉優勢凸顯

9月21日,第七十六屆聯合國大會一般性辯論上,中國提出將大力支持發展中國家能源綠色低碳發展,不再新建境外煤電項目,隨后,青山承諾今后不再新建境外煤電項目,將大力興建水力、風力、太陽能(000591)發電或者其他清潔能源,目前暫未有其他公司跟進的消息。

印尼鎳鐵用電多為自備電廠,并且基本都是燃煤電廠,目前在建燃煤電廠基本保證鎳鐵未來兩年的高供應,長期的供應可能會受影響。若其他公司跟進,不再新建燃煤電廠,轉向清潔能源,未來鎳鐵和高冰鎳的成本上升會比較明顯,主要原因,一是印尼征地困難,并且新能源設備價格高,發電成本高企,二是新能源發電不穩定,需要配套大電網,降低棄風棄光率,而印尼為島嶼國家,大電網建設困難,新能源輸電成本也高。對于水力發電,由于水力資源和鎳礦資源分布不一致,冶煉廠需要建在水力資源豐富的地區,鎳礦需要運輸(參照淡水河谷PTVI項目),并且還要建設港口等配套設施,成本也較高。

所以,未來中國在印尼的企業禁止新建燃煤電廠,火法冶煉的高冰鎳和鎳鐵成本將明顯提升。高壓酸浸的濕法冶煉工藝,能量主要用來加熱蒸汽,能耗較低,禁止新建燃煤電廠對濕法工藝影響較小,濕法工藝的成本優勢會更加明顯,未來有望成為硫酸鎳的主要供應原料,高冰鎳可能是當前短缺局面下的一種過渡。

圖表20:濕法和火法項目能耗對比(金屬噸)

資料來源:中信期貨研究部

四、不銹鋼產量恢復,新能源車繼續高增

1.能耗管控趨松,不銹鋼產量恢復

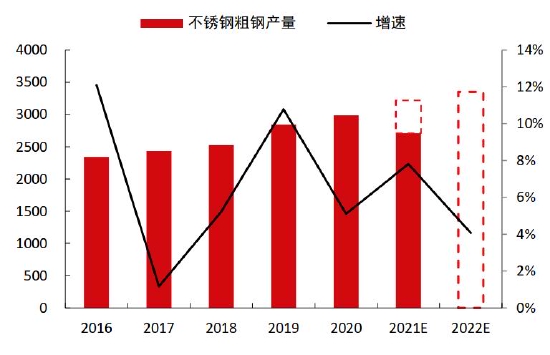

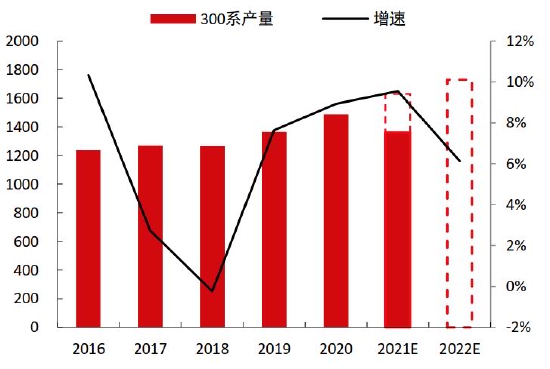

今年不銹鋼需求旺盛,產量大幅增加,限產之前,不銹鋼產量同比增速高達26%,但隨著9月能耗管控趨嚴,不銹鋼產量大幅下降,今年1-10月不銹鋼產量2710萬噸,同比增加13%,其中300系產量1360萬噸,同比增加11%,占比50%。國內不銹鋼項目規劃產能306萬噸,但政府對高耗能行業的新建項目管控嚴格,后續項目的投產可能也是磕磕絆絆。

4季度以來,由于房地產融資受限,銷售又不暢,房企資金壓力比較大,市場對不銹鋼需求較為悲觀。由于房地產竣工周期仍在,隨著政策放松,房企資金壓力將緩解,竣工端首先獲益,預計明年竣工面積保持3%-5%的增長,而化工明年仍有較多項目投產,所以我們對需求謹慎樂觀。

今年9月以來,能耗管控嚴格,不銹鋼產量下降明顯,能耗管控將長期化,而明年管控會全年實行,而不是像今年這樣,集中在9月、10月,所以影響相對較小。考慮到明年印尼不銹鋼項目投產對國內的沖擊,預計2022年不銹鋼產量約3350萬噸,同比增加4%,300系產量約1730萬噸,同比增加6%。

圖表21:我國2022年不銹鋼粗鋼新增產能預計投產情況

資料來源:SMM 中信期貨研究部

圖表22:我國不銹鋼產量 單位:萬噸

資料來源:SMM 中信期貨研究部

圖表23:我國300系不銹鋼產量 單位:萬噸

資料來源:SMM 中信期貨研究部

2.新能源車延續高增,硫酸鎳原料偏緊

2.1 新能源車高歌猛進,銷量增速放緩

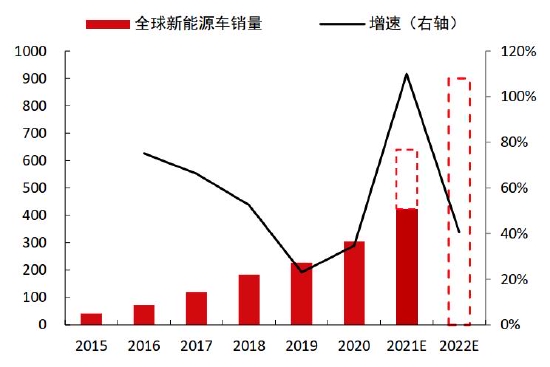

2020年是新能源車政策呵護較強,歐洲、中國等支持政策頻頻,特斯拉、蔚來等造車新勢力蓄勢待發,2021年是新能源車市場爆發的一年,新能源車銷量井噴,產業鏈規模迅速擴大,2021年1-9月全球新能源車銷量422萬輛,同比增加138%,我國1-10月新能源車累計銷量252萬輛,同比增加189%。

2022年,隨著海外芯片供應恢復,芯片緊張問題將逐步緩解,而美國新能源政策加碼,合計2.75萬億美元的基建法案和財政刺激法案,均包含了新能源基建項目,并且新能源車與智能化的結合,也越來越得到消費者青睞,對燃油車的競爭力大幅提高,預計2022年我國新能源車銷量約480萬輛,同比增加45%,全球新能源車銷量約900萬輛,同比增加40%,繼續保持高速發展。

圖表24:全球新能源汽車銷量 單位:萬輛

資料來源:中信期貨研究部

圖表25:我國新能源車銷量 單位:萬輛

資料來源:Wind 中信期貨研究部

2.2 三元電池壓力有所緩解,海外需求較強

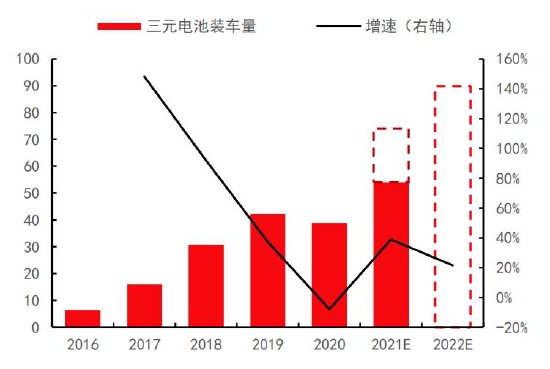

2021年電池行業除了規模快速擴大之外,還有兩個結構特征比較明顯,一個是國內磷酸鐵鋰電池對三元電池的替代,一個是三元電池的高鎳化。

新能源車補貼退坡,磷酸鐵鋰電池成本優勢凸顯,加上刀片電池和CTP技術對空間結構的改良,彌補了磷酸鐵鋰電池續航里程短的劣勢,國內車企也開始轉向磷酸鐵鋰電池,今年三元電池被替代明顯,2021年1-10月我國動力電池裝車量108GWh,同比增加169%,其中,三元電池裝車量54GWh,同比增加100%,占總裝車比重50%,較2020年下降11個百分點。高鎳化主要因為,提鎳降鈷不僅可以降低原料成本,還可以提升電池能量密度,所以也得到汽車廠的青睞,高鎳電池比例快速增加。

工信部11月18日發布《鋰離子電池行業規范條件(2021年本)》征求意見稿提出,新建設的能量型動力電池項目,單體能量密度應≥180Wh/kg,電池組能量密度應≥120Wh/kg,正極材料方面,要求磷酸鐵鋰比容量≥150Ah/kg;三元材料比容量≥175Ah/kg。2022年,雖然磷酸鐵鋰電池對三元電池替代會繼續,但由于電池新項目能量密度的要求提升,三元電池的壓力或有所緩解,預計替代將放緩,預計2022年國內動力電池裝車量225GWh,同比增加45%,三元電池裝車量96GWh,占比約43%,同比增加32%。特斯拉發布大圓柱電池4680,加上工信部提高能量密度要求,全球三元電池高鎳化進程將進一步加快。

圖表26:我國動力電池裝車量 單位:GWh

資料來源:GGII 中信期貨研究部

圖表27:我國三元電池裝車量 單位:GWh

資料來源:GGII 中信期貨研究部

2.3 關注高冰鎳條線進展,硫酸鎳原料易緊難松

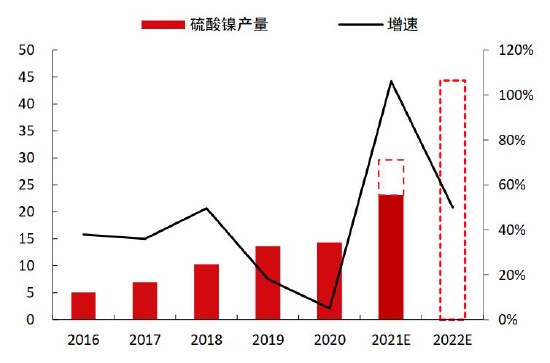

雖然國內三元電池被磷酸鐵鋰替代,但海外車企目前基本采用三元電池,且海外新能源車市場也快速增長,加上三元電池高鎳化,硫酸鎳需求旺盛。2021年1-10月我國硫酸鎳產量23.1萬金屬噸,同比增加109%,考慮到新能源車市場的高速增長,以及高鎳化提速,預計2022年硫酸鎳產量約45萬金屬噸,同比增加50%。

圖表28:我國硫酸鎳產量 單位:萬噸

資料來源:SMM 中信期貨研究部

圖表29:我國鎳濕法中間品進口量 單位:萬噸

資料來源:Wind 中信期貨研究部

力勤濕法項目5月投產,提產順利,我國濕法中間品進口快速增加,今年1-9月,我國濕法中間品進口29.4萬噸,折合金屬量約4.7萬噸,同比增加33%。2022年濕法投產項目約14萬金屬噸,預計我國濕法中間品進口量約90萬噸,同比增加100%,折合金屬量14.4萬噸。2022年,高冰鎳產量約10萬金屬噸,由于第一量子濕法項目復產,濕法中間品增量約10萬金屬噸,硫酸鎳原料增量合計過剩5萬金屬噸,而今年硫酸鎳原料缺口約10萬金屬噸,按照目前項目規劃,硫酸鎳原料仍有約5萬金屬噸的缺口,所以高冰鎳不擴產的話,硫酸鎳原料仍然比較緊張。

鎳鐵-高冰鎳項目供應問題不大,只要價差拉開,鎳鐵項目就可以轉產高冰鎳,而目前華友、中偉的硫酸鎳-高冰鎳項目進展較慢,并且10萬噸項目規劃產能,也難以彌補硫酸鎳原料短缺,而高冰鎳產能需要擴產,才能彌補供需缺口,而該項目高壓釜定制到建成需要較長時間,高冰鎳整體產線進度可能慢于硫酸鎳需求增速,供需缺口可能繼續存在。

圖表30:2022年濕法中間品擬投產項目

資料來源:SMM 中信期貨研究部

3.硫酸鎳原料偏緊,電解鎳庫存吃緊

今年硫酸鎳原料供應緊張,電解鎳需求旺盛,供需缺口較大,2季度以來,電解鎳庫存持續去化,截止11月10日,LME鎳庫存13.3萬噸,較年初下降11.5萬噸,其中鎳板庫存2.5萬噸,下降1.1萬噸,鎳豆庫存10.8萬噸,下降10.3萬噸。截止11月12日,國內鎳社會庫存1.7萬噸,較年初下降0.8萬噸。

2022年高冰鎳條線不快速擴張的話,電解鎳去庫將繼續。電解鎳庫存與銅、鋁不同,季節性并不明顯,更多體現的趨勢性,所以雖然目前電解鎳庫存緊張程度弱于銅、錫,但這些品種庫存季節性明顯,后續也會進入季節性累庫階段,而鎳的庫存累積可能有限,加上硫酸鎳條線的緊張,電解鎳庫存問題需要重視。

圖表31:LME鎳庫存 單位:噸

資料來源:Bloomberg 中信期貨研究部

圖表32:國內電解鎳庫存 單位:噸

資料來源:SMM 中信期貨研究部

五、供需平衡表

今年海外鎳冶煉設備頻頻出故障,加上員工罷工,產量下降明顯,2021年全球原生鎳產量260萬噸,同比增加4%,而由于不銹鋼需求旺盛,以及新能源車爆發,鎳需求急劇增加,供需缺口較大,導致鎳價較為堅挺。2022年,隨著印尼鎳鐵和濕法項目的投產,以及海外鎳項目產量的恢復,INSG預計2022年鎳產量過剩7.6萬噸。三季度以來,海外鎳冶煉項目大多恢復,但鎳供需缺口仍然較大,我們預計2022年鎳供需保持平衡,但結構性問題可能會突出些,硫酸鎳條線供需相對偏緊。

圖表33:全球原生鎳供需平衡表

資料來源:INSG 中信期貨研究部

因為國內鎳對外依賴度很高,鎳的供需主要通過進口量的變動來調節,內外鎳價聯動比較強。預計2022年國內電解鎳產量基本保持穩定,鎳鐵受印尼進口沖擊,產量將繼續下行,而電解鎳進口將成為鎳元素平衡調節的變量,預計國內原生鎳供需略過剩,但硫酸鎳條線依然偏緊,鎳的結構性矛盾可能會比較凸顯。

圖表34:國內原生鎳供需平衡表

資料來源:SMM 中信期貨研究部

中信期貨 沈照明

最新評論