àÛ∏Êåß◊x£∫

á¯É»√Þª®‘⁄ï∫Õ£íÅɶ°¢ÐમèSÕ¶Érº∞01∫œºs≈RΩ¸Ωª∏Óµƒ÷ß쌜¬œýå¶ð^è䣨 πµ√ɻՂ√ÞÉr≤Ó÷ÿ–¬◊þîU÷¡3000‘™/áç“‘…œ°£ –àˆ–¬‘ˆµÕÉrŸY‘¥∫ÛµÕÉrŸY‘¥≥…Ωª—∏ÀŸ£¨µ´ºè∆Û’˚Ûw≤…Ÿè“¿≈f“ª∞„°£Æî«∞CF01∫œºs≈RΩ¸Ωª∏Ó‘¬∆´è䣨ýç…ÃÀ˘Õ®÷™ŸIŸuÎp∑Ω—a≥‰Ã◊±£≤þ¬‘£¨ –àˆðõ’ìð^¥Û£¨CF05∫œºs∑¥Åœ˚ŸM∆£»ı¿^¿m”–µ¯£¨Æî«∞1-5‘¬≤Ó¿^¿mîU¥Û£¨ÍP◊¢∫Û∆⁄CF05∫œºs¸cÉr¨Fÿõ≥…ΩªÉr «∑Ò”–ð^ÈL∆⁄µƒœýå¶ÉûÑð£¨÷ª «Æî«∞05∫œºsŸY‘¥»‘…Ÿ°£‘≠±æ∑e»ıµƒœ¬”Œ√ÞºÜÉr∏Ò“≤¿^¿mœ¬µ¯£¨√ÞÉr≤®Ñ”Ñ°¡“«Èõrœ¬œ¬”Œ”ÜÜŒÎy“‘¬‰∂®£¨’˚ÛwÆaòI«Èõr“¿≈f≤ª»ðò∑”^£¨≈RΩ¸¥∫πùÍP◊¢œ¬”Œ «∑Ò”–√˜Ô@µƒÃ·«∞∑≈ºŸ«Èõr°£æC…œ£¨∂Ã∆⁄á¯É»√ÞÉr’ é∆´»ı°£

Õ∂ŸY“™¸c£∫

CF01ø’ÜŒÎxàˆ£¨µ»¥˝05Ω®Ç}ôCï˛°£

“ª°¢π©–Ë«Èõr

1£Æ–¬√Þ≥…±æ

–¬√Þ≥…±æð^∏þ°£

àD1£∫–¬√Þ≥…±æ

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢»´á¯√Þª®Ωª“◊ –àˆ

2£Æ√¿√Þ«Èõr

12‘¬≥ı√¿á¯√Þª® ’∏Ó¬ ûÈ85%£¨«∞÷ÐûÈ75%£¨»•ƒÍÕ¨∆⁄ûÈ83%°£

√¿á¯ÞròI≤ø£®USDA£©≥ˆø⁄‰N €àÛ∏ÊÔ@ 棨√¿á¯2021/22 –àˆƒÍ∂»£® º”⁄8‘¬1»’£©√Þª®≥ˆø⁄‰N €ÉÙ‘ˆ37.49»f∞¸°£ð^«∞÷БˆÈL90%°£

√¿á¯ÞròI≤ø£®USDA£©√¿á¯2021/2022ƒÍ∂»√Þª®Æa¡øÓAπ¿ûÈ1£¨820»f°£

∂˛°¢π©Ωo∂À

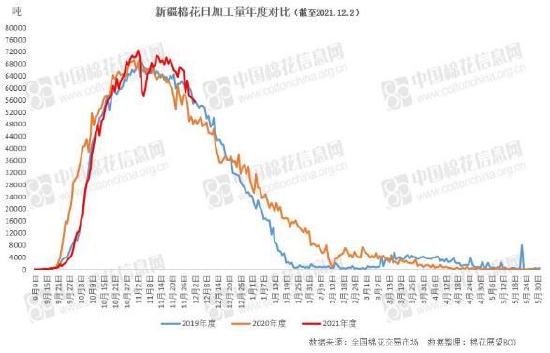

1£Æ–¬√Þº”π§þM∂»

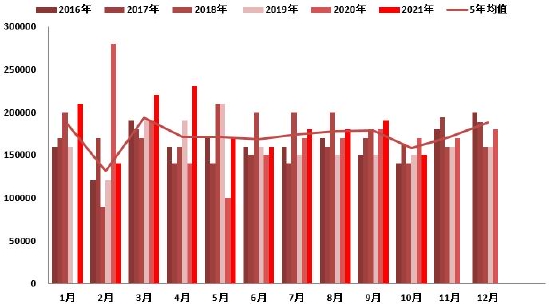

»´á¯√Þª®Ωª“◊ –àˆîµì˛Ωy”㣨Ωÿ÷πµΩ2021ƒÍ12‘¬2»’£¨–¬ΩƵÿÖ^∆§√Þ¿€”㺔π§øÇ¡ø361.46»fá磨ը±»úp∑˘5%°£∆‰÷–£¨◊‘÷ŒÖ^∆§√Þº”π§¡ø212.59»fá磨ը±»úp∑˘3%£ª±¯àF∆§√Þº”π§¡ø148.87»fá磨ը±»úp∑˘7%°£2»’Æî»’º”π§‘ˆ¡ø5.53»fáç°£

àD2£∫–¬ΩÆ∑÷Ö^”Ú√Þª®º”π§¡øΩy”㣮܌Œª£∫»fá磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢»´á¯√Þª®Ωª“◊ –àˆ

2£ÆþMø⁄√Þ

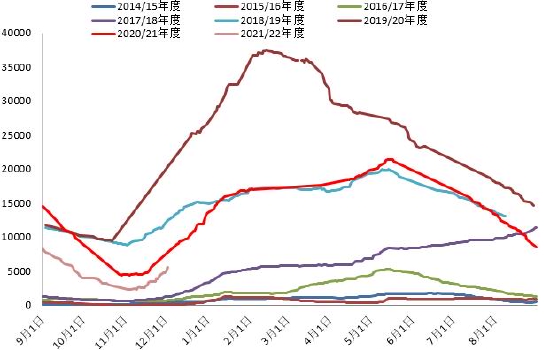

2021ƒÍ10‘¬Œ“á¯√Þª®þMø⁄¡ø6»fáç°£

àD3£∫á¯É»√Þª®þMø⁄¡ø£®ÜŒŒª£∫á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

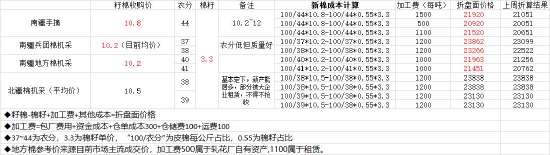

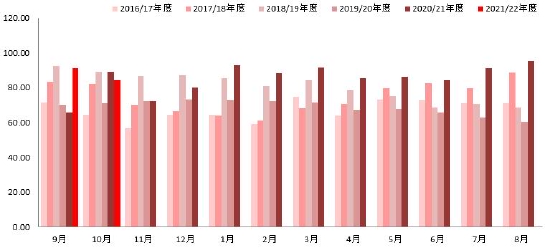

àD4£∫ɻՂ√ÞÉr≤Ó£®ÜŒŒª£∫‘™/á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

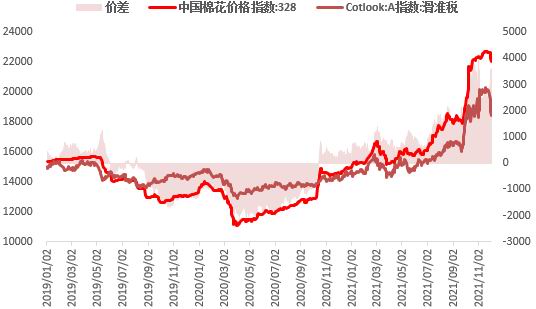

ƒø«∞÷–á¯√Þª®¨FÿõÉr∏Òªÿ…˝÷¡22000∏ΩΩ¸’ 飨þMø⁄¿˚ùô‘⁄3600∏ΩΩ¸£¨þMø⁄¡ø¿^¿m‘ˆº”°£÷˜Æaá¯√Þª®¨FÿõÉr∏Ò’˚Ûw∑Ä÷–∆´è䣨√Þª®É»Õ‚±»Ér¥Û∑˘ªÿ¬‰£¨÷˜Æaá¯√Þª®¥Û¡ø…œ –£¨–¬–Õ≤°∂æÅÌÑðɥɥ՜¿€¥Û◊⁄…Ã∆∑¥Û∑˘◊þµÕ£¨∂Ã∆⁄ICE∆⁄√ÞªÚ墿^¿m‘⁄102-118Ö^Èg’ éªÿ¬‰°£

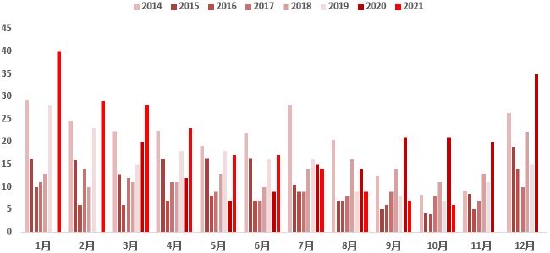

3£Æ√Þª®éÏ¥Ê

10‘¬É¶Ç‰√ÞÕ∂∑≈þM––÷–£¨∆ÛòI∏Ç≈ƒªÓÐS£¨≥…Ωª¬ œ¬Ωµ°£‘¬É»ûÈ ’Ÿèº”π§∏þ∑Â∆⁄£¨–¬Ωƺ∞É»µÿ–¬√Þ¥Û¡ø…œ –£¨ –àˆŸY‘¥¡ø¥Û∑˘‘ˆº”°£∂ýµÿºèøó∆ÛòI ÐœÞÆaœÞÎä”∞Ìë—”¿m£¨È_ôC¬ ≤ª◊„£¨–¬‘ˆ”ÜÜŒð^…Ÿ£¨å¶√Þª®–Ë«Û“¿»ªð^»ı°£‘¬ƒ©á¯É»√Þª®…ÃòIéϥʥÛ∑˘‘ˆº”£¨‘ˆ∑˘≠h±»îU¥Û°£10‘¬µ◊»´á¯√Þª®…ÃòIéÏ¥ÊøÇ¡øºs283.64»fá磨ð^…œ‘¬117.81»fá磨‘ˆ∑˘71.05%£¨µÕ”⁄»•ƒÍÕ¨∆⁄35.56»fáç°£

10‘¬£¨√Þºèøó∆ÛòI√Þª®π§òIéϥʗ”¿mœ¬Ωµ°£ì˛’{≤È£¨Ωÿ÷¡10‘¬µ◊ºèøó∆ÛòI‘⁄éÏ√Þª®π§òIéϥʡøûÈ84.45»fá磨ð^…œ‘¬µ◊œ¬Ωµ6.97»fáç°£ºèøó∆ÛòIø…÷ß≈‰√Þª®éϥʡøûÈ119.45»fá磨ð^…œ‘¬œ¬Ωµ9.41»fáç°£10‘¬∑𖬪®÷ùu…œ –£¨Îm»ª–¬ª®Ÿ|¡ø√˜Ô@∫√”⁄»•ƒÍ£¨µ´∏þÉrìå ’µƒ≥…±æ÷ß쌜¬£¨–¬√ÞàÛÉræ˘‘⁄23000‘™/áç“‘…œ£¨ºÜæÄàÛÉrÎm»ª“≤∏˙ùq£¨µ´œ¬”ŒΩ” Ð∂»»‘»ª≤ª∏þ£¨ºÜèS¿€éÏ¡ø‘ˆº”£¨“Ú∂¯å¶∏þÉr√Þª®µƒΩ” С¶∂»»‘»ª≤ª◊„£¨å¶–¬√ÞÉH”–…Ÿ¡øÑÇ–Ë≤…Ÿè£¨‘≠¡œéϥʓ≤”–¡À“ª∂®µƒœ¬Ωµ°£

àD5£∫á¯É»…ÃòIéϥʣ®ÜŒŒª£∫»fá磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢WIND

àD6£∫á¯É»√Þª®π§òIéϥʣ®ÜŒŒª£∫»fá磨%£©

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢WIND

Ç}ÜŒ«Èõr

Ωÿ÷π12‘¬3»’£¨ýç√ÞÇ}ÜŒ¡øûÈ5503èࣨ”––ßÓAàÛûÈ1603èࣨÇ}ÜŒ’€√Þª®¡øûÈ22»fá磮√øèàÇ}ÜŒ=8 ÷∫œºs*5áç/ ÷=40á磩£¨Ω¸∆⁄Ç}ÜŒ¿^¿m‘ˆº”£¨Ãé”⁄Ω¸ƒÍð^µÕÀÆ∆Ω°£Ér∏Ò…œ––∫Û¨Fÿõ’˚ÛwΩªÕ∂”–À˘ÞDµ≠°£

àD7£∫ýç√ÞÇ}ÜŒ¡ø£®ÜŒŒª£∫èࣩ

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢ýç…ÃÀ˘

4£Æ–Ë«Û∂À

4.1 ΩK∂À–Ë«Û

2021ƒÍ10‘¬£¨Œ“á¯≥ˆø⁄ºèøó∆∑∑˛—b289.38É|√¿‘™£¨Õ¨±»‘ˆÈL16.48%£¨≠h±»œ¬Ωµ0.67%°£∆‰÷–≥ˆø⁄ºèøóºÜæÄ°¢øóŒÔº∞÷∆∆∑125É|√¿‘™£¨Õ¨±»‘ˆº”7.19%£¨≠h±»‘ˆº”0.74%£ª≥ˆø⁄∑˛—bº∞“¬÷¯∏Ωº˛164.37É|√¿‘™£¨Õ¨±»‘ˆº”24.69%£¨≠h±»œ¬Ωµ1.71%°£2021ƒÍ1-10‘¬£¨Œ“᯺èøó∆∑∑˛—b¿€”ã≥ˆø⁄2565.33É|√¿‘™£¨Õ¨±»‘ˆÈL6.6%£ª∆‰÷–ºèøó∆∑≥ˆø⁄1176.82É|√¿‘™£¨Õ¨±»œ¬Ωµ9.1%£ª∑˛—b¿€”ã≥ˆø⁄1388.5É|√¿‘™£¨Õ¨±»‘ˆÈL25.2%°£

àD8£∫∑˛—b≥ˆø⁄«Èõr

ŸY¡œÅÌ‘¥£∫∫£ÍPøÇ

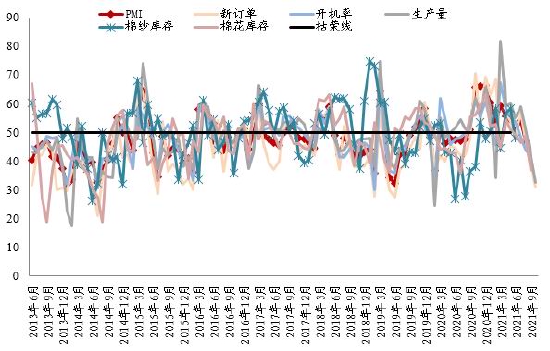

2021ƒÍ10‘¬£¨÷–á¯√Þºèøó––òI≤…ŸèΩõ¿Ì»À÷∏îµ£®PMI£©ûÈ36.06%£¨≠h±»œ¬Ωµ5.16ÇÄ∞Ÿ∑÷¸c£¨¥˙±Ì –àˆæ∞ö‚÷∏îµ≥÷¿mœ¬Ωµ£¨÷∏îµ»‘‘⁄50%òsøðæÄ“‘œ¬£¨¥˙±Ì –àˆ≥ ≥÷¿mŒÆøsëBÑð°£≈c…œ‘¬œý±»£¨±æ‘¬∏˜Óê÷∏îµæ˘”–œ¬Ωµ°£÷˜“™“ÚûÈ‘⁄±æ‘¬£¨ –àˆ”ÜÜŒ≥÷¿m◊þ»ı£¨œ¬”Œ”ÜÜŒ¡ø≤ª◊„°£‘⁄ Æ“ªþ^∫Û£¨ –àˆ√Þª®Ér∏Ò”÷¥Û∑˘…œùq£¨√޺ܱªÑ”∏˙ùq£¨ºÜèS°¢œ¬”Œæ˘”^Õ˚æ”∂ý£¨“Ú¥À√Þª®éÏ¥Ê÷∏îµ°¢–¬”ÜÜŒ÷∏îµæ˘”–≤ªÕ¨≥Ã∂»œ¬Ωµ°£∂¯‘⁄ Æ“ªþ^∫Û£¨∂ýµÿ¿^¿m ©––°∞Îpøÿ°±’˛≤þ£¨∂ýîµ∆ÛòIµƒÈ_ôC¬ °¢…˙Æa¡øæ˘”–À˘ΩµµÕ°£

àD9£∫ºèøóòIPMI

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

4.2 œ¬”Œ∆ÛòIéϥʫÈõr

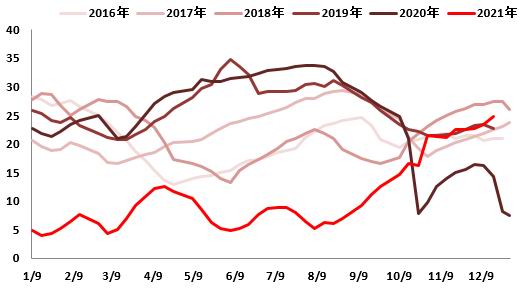

àD10£∫ºè∆Û√Þª®»’æ˘éϥʣ®ÜŒŒª£∫ÃÏ£©

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢÷–á¯√Þºèøó–≈œ¢æW

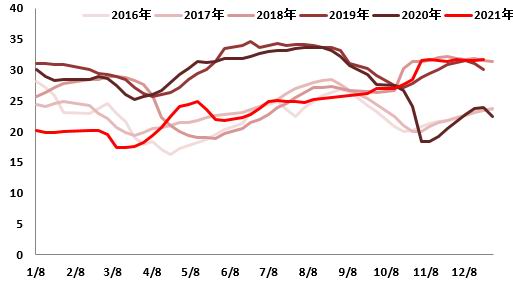

àD11£∫ºè∆Û√޺ܻ’æ˘éϥʣ®ÜŒŒª£∫ÃÏ£©

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢÷–á¯√Þºèøó–≈œ¢æW

àD12£∫øóèS√ÞºÜéϥʣ®ÜŒŒª£∫ÃÏ£©

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢÷–á¯√Þºèøó–≈œ¢æW

àD13£∫»´√Þ≈þ≤ºéϥʣ®ÜŒŒª£∫ÃÏ£©

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢÷–á¯√Þºèøó–≈œ¢æW

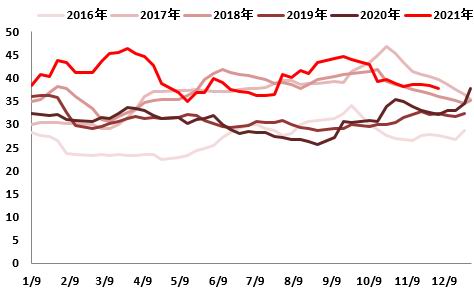

ºè∆Û√Þª®»’æ˘éÏ¥Ê37.7ÃÏ£¨ºè∆Û√޺ܻ’æ˘éÏ¥ÊûÈ24.8ÃÏ£ªøóèS√޺ܻ’æ˘éÏ¥ÊûÈ9.7ÃÏ£¨»´√Þ≈þ≤ºéÏ¥ÊûÈ31.7ÃÏ°£‘⁄11‘¬30»’µƒ¥Ûµ¯∫ÛÐમèSπ≤Õ¨Õ¶Ér“‚‘∏∑¥∂¯‘ˆè䣨«“¥Û–Õ√Þ∆ÛÕ®þ^–¬ΩÆ√ÞÖfΩ®◊h ’ɶ πµ√ÐમèS±ß”–∆⁄¥˝£¨µ´“Úœ¬”Œºè∆Û≤…Ÿè¡¶∂»»ı£¨á¯É»√Þª®¨Fÿõª˘≤Ó∑¥∂¯”–À˘◊þ»ı£¨ –àˆ–¬‘ˆ…Ÿ¡øµÕÉr“ªø⁄ÉrŸY‘¥£¨2021/22ƒÍ∂»–¬ΩÆôC≤…3128B÷˜¡˜“ªø⁄Ér≥…ΩªÉr‘⁄21400-21600‘™/áçπ´∂®£¨¸cÉr≥…Ωªª˘≤Óï∫‘⁄CF01+£®1100~1400£©°¢CF05+£®2200~2500£©◊Û”“£¨3129B÷˜¡˜≥…Ωªª˘≤Óï∫‘⁄CF01+£®1200~1800£©£¨æ˘ûÈΩÆÉ»◊‘÷°£ –àˆ–¬‘ˆµÕÉrŸY‘¥∫ÛµÕÉrŸY‘¥≥…Ωª—∏ÀŸ£¨µ´ºè∆Û’˚Ûw≤…Ÿè“¿≈f“ª∞„°£

4.3 á¯ÆaºÜ¿˚ùôº∞þMø⁄«Èõr

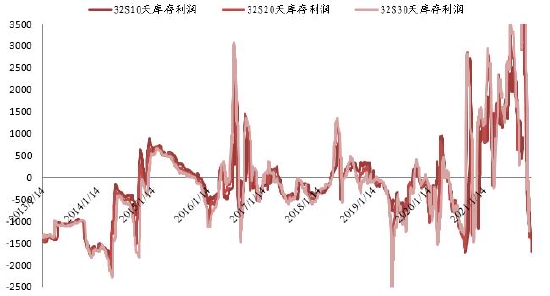

ºÉ√ÞºÜ –àˆΩªÕ∂æS≥÷»ıÑð£¨√ÞºÜÉr∏Ò¿^¿m∆´»ıþ\––£¨ýç√ÞΩ¸»’≤®Ñ”ð^¥Û£¨ –àˆø÷ª≈°¢”^Õ˚«Èæwº”¥Û£¨œ¬”Œ±M¡ø≤ª≤…Ÿèµ»¥˝ýç√Þ∆Û∑Ä°£ì˛œ§œ¬”ŒøóèSº∞”°»æ∂ý”–÷«∞∑≈ºŸµƒ¥ÚÀ„£¨“ª «––«È≤ªº—£¨∂˛ « Гþ«È”∞ÌëªÚ“¿≈f“™«ÛÜTπ§∑÷≈˙∑µýl£¨ –àˆå¶”⁄ƒÍ«∞––«È∂ýð^ûȱؔ^°£ÓA”ãýç√Þ∆Û∑ĪÚï˛”–“ª∂®¡øµƒƒÍ«∞ljÿõ––«È£¨µ´¡ø≤ª¥Û£¨√ÞºÜÉr∏ÒÎyùq£¨¿^¿m∆´»ıþ\––°£ƒø«∞32Sº¥ïr¿˚ùô‘⁄-1500‘™/áç◊Û”“°£éϥʿ˚ùôÅÌø¥£¨30»’éϥʿ˚ùô◊Óº—£¨ƒø«∞µπíÏ‘⁄-1200‘™/á磨∂¯10»’¿˚ùô◊Ó≤Ó£¨¥Ûºs‘⁄-1700∏ΩΩ¸°£

àD14£∫ºè∆Û32Sº¥ïr¿˚ùôπ¿À„£®ÜŒŒª£∫‘™/á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

àD15£∫ºè∆Û32SéÏ¥ÊÝÓëB¿˚ùôπ¿À„£®ÜŒŒª£∫‘™/á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

10‘¬þMø⁄√޺ܡøûÈ15»fáç°£

àD16£∫32S√ÞºÜá¯É»Õ‚Ér≤Ó£®ÜŒŒª£∫‘™/á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

àD17£∫√ÞºÜöv ∑þMø⁄¡ø£®ÜŒŒª£∫á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ°¢∫£ÍPøÇ

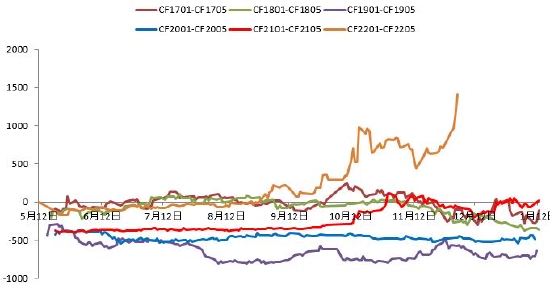

5£Æýç√ÞÉr≤Ó

àD18£∫CF1-5Ér≤Ó

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

CF2201-CF2205Ér≤ÓøÏÀŸ…œ…˝£¨Ω¸∆⁄‘⁄1400∏ΩΩ¸°£

6£Æª˘≤Ó

Ωÿ÷π12‘¬3»’√Þª®ª˘≤ÓûÈ2730£¨’ é…œ––°£ƒø«∞ –àˆ÷˜¡˜‰N €ÉrûÈ01∫œºs+1250°£

àD19£∫√Þª®5‘¬ª˘≤Ó£®ÜŒŒª£∫‘™/á磩

ŸY¡œÅÌ‘¥£∫’„…Ã∆⁄ÿõ—–æø÷––ƒ

»˝°¢∫Û –”^¸c

∂Ã∆⁄á¯É»√ÞÉr’ é∆´»ı°£

’„…Ã∆⁄ÿõ ’¬Ê∫Ê∫

◊Ó–¬‘u’ì