ХӘТӘЈә

ФЪЎ°лpМјЎұҙуұіҫ°ПВЈ¬лҠҪвдXРРҳI(yЁЁ)ЯM(jЁ¬n)РРДЬФҙҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыТСКЗ„Э(shЁ¬)ФЪұШРРЈ¬ҸДлҠҪвдXРРҳI(yЁЁ)өДіЙұҫ¶ЛҝҙЈ¬лҠБҰіЙұҫЙПЙэҢ§(dЁЈo)ЦВөДлҠҪвдXіЙұҫЙПЙэКЗҙу„Э(shЁ¬)ЛщЪ…ЎЈлҠҪвдX№©‘Ә(yЁ©ng)¶ЛХюІЯКЗкP(guЁЎn)ЧўәЛРДЈ¬ГәМҝғr(jiЁӨ)ёсЎўПЮлҠЎў®a(chЁЈn)ДЬҝШЦЖЎўлҠғr(jiЁӨ)ЙПқqөИТтЛШ•ю(huЁ¬)Ң§(dЁЈo)ЦВдXғr(jiЁӨ)іЙұҫЦрқuМ§ЙэЎЈ№©‘Ә(yЁ©ng)¶ЛКХҫoТФј°ҢҰ(duЁ¬)®a(chЁЈn)ДЬҝӮБҝҝШЦЖоA(yЁҙ)ЖЪИФЭ^ҸҠ(qiЁўng)ЎЈдXғr(jiЁӨ)ПВ»¬өшИліЙұҫәуЈ¬ИфҪӣ(jЁ©ng)қъ(jЁ¬) оӣrБјәГҜBјУ№©‘Ә(yЁ©ng)¶ЛУРі¬оA(yЁҙ)ЖЪХюІЯПЮЦЖЈ¬ФЪҫoЖҪәвөД‘B(tЁӨi)„Э(shЁ¬)ПВЈ¬лҠҪвдXлA¶ОРФЙПқqИФУРНыіц¬F(xiЁӨn)ЎЈ

пL(fЁҘng)лU(xiЁЈn)МбКҫЈә

ТЯЗйҢҰ(duЁ¬)ПыЩM(fЁЁi)өДУ°н‘әНДЬФҙғr(jiЁӨ)ёсҙу·щПВөшҢҰ(duЁ¬)ПыЩM(fЁЁi)өДУ°н‘ЎЈ

Т»ЎўКРҲц(chЁЈng)»Шоҷ

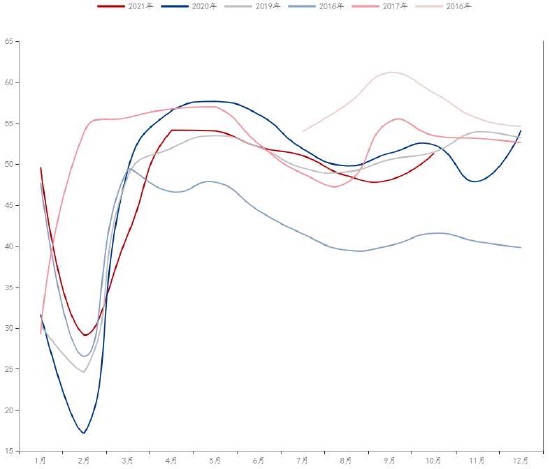

1Ј®дXғr(jiЁӨ)ёсұн¬F(xiЁӨn)

2020Дк3ФВ31ИХҮшғИ(nЁЁi)ТЯЗйД©ЖЪЈ¬дXғr(jiЁӨ)й_Кјіц¬F(xiЁӨn)VРН·ӯЮD(zhuЁЈn)ЎЈҮшғИ(nЁЁi)Н¶ЩYТҺ(guЁ©)ДЈ”U(kuЁ°)ҙуЈ¬СёЛЩАӯ„У(dЁ°ng)дXғr(jiЁӨ)ЧЯіцөНО»Ј¬ГАҮшәНИ«ЗтЖдЛьҪӣ(jЁ©ng)қъ(jЁ¬)өДјҠјҠҙуТҺ(guЁ©)ДЈҶў„У(dЁ°ng)ШӣҺЕҢ’ЛЙҙлК©Ј¬дXғr(jiЁӨ)ФЪ®”(dЁЎng)Дк7ФВҫНЕКЙэЦБ14860ФӘ/ҮҚөДЗ°ЖЪЖҪЕ_(tЁўi)О»ЎЈ

2020Дк10ФВ-2021Дк2ФВЈ¬°ЭөЗЧчһйГАҮшРЕИОҝӮҪy(tЁҜng)ЙПЕ_(tЁўi)Ј¬МбіцРВДЬФҙХюІЯЎЈ2021ДкДкіхЈ¬ҮшғИ(nЁЁi)ТІй_КјНЖіцРВДЬФҙ°l(fЁЎ)Х№ТҺ(guЁ©)„қәНВ·ҸҪЎЈИ«ЗтРиЗуЦрқu»ЦҸН(fЁҙ)Ј¬ҪрҢЩ№©І»‘Ә(yЁ©ng)ЗуЈ¬дXғr(jiЁӨ)ҝмЛЩЕКЙэЎЈ

2021Дк3ФВ-2021Дк6ФВЈ¬И«ЗтҪӣ(jЁ©ng)қъ(jЁ¬)ҙу·щәГЮD(zhuЁЈn)Ј¬КРҲц(chЁЈng)оA(yЁҙ)ЖЪҳ·У^ЎЈЦРҮшіцҝЪёЯЛЩФцйLЈ¬әЈЯ\(yЁҙn)ЩM(fЁЁi)ұ©қqЈ¬КРҲц(chЁЈng)ҹбЗйЯM(jЁ¬n)Т»ІҪЙэңШЈ¬дXғr(jiЁӨ)ЕКЙэЦБДкғИ(nЁЁi)ёЯО»24765ФӘ/ҮҚЎЈ

2021Дк6ФВ-ҪсЈ¬һйБЛҝШЦЖЯ^ёЯөДғr(jiЁӨ)ёсЈ¬ҮшғИ(nЁЁi)й_КјіцЕ_(tЁўi)ёч·NХ{(diЁӨo)ҝШҙлК©Ј¬УРЙ«ҪрҢЩ’ҒғҰ(chЁі)Ј¬дXғr(jiЁӨ)ҝмЛЩ»ШВдЈ¬өшЖЖ19000ФӘ/ҮҚЎЈ

ҲDұн1ЈәңыдXЦё”ө(shЁҙ)ФВҫҖҲD

ЩYБПҒнФҙЈәОДИAШ”(cЁўi)Ҫӣ(jЁ©ng)Ј¬ЦРгyЖЪШӣ

2Ј®¬F(xiЁӨn)ШӣКРҲц(chЁЈng)ұн¬F(xiЁӨn)

2.1 ҮшғИ(nЁЁi)Нв¬F(xiЁӨn)ШӣЙэЛ®Ж«Их

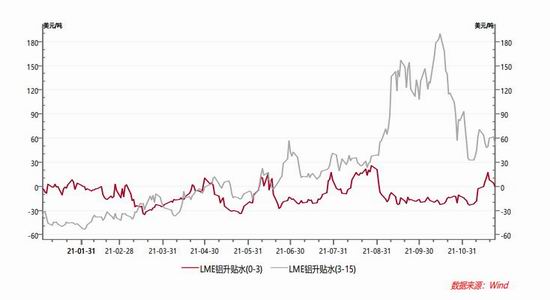

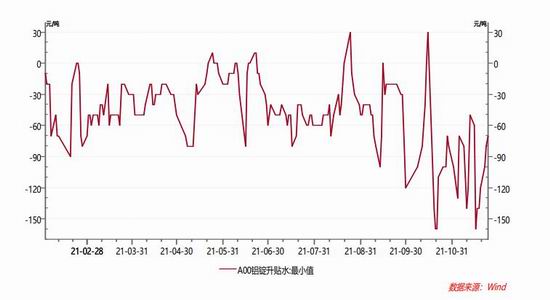

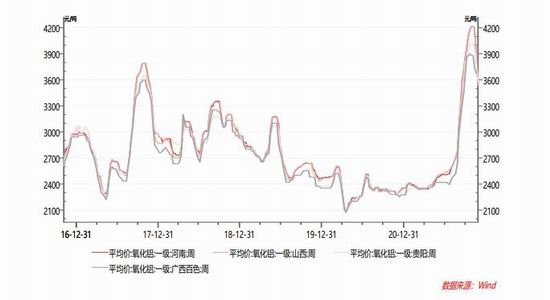

LMEдX0-3ФВҪсДкЙэЛ®ҪсДкҮъА@ҡvК·ҫщЦөЈ¬¬F(xiЁӨn)ШӣРЎ·щЩNЛ®һйЦчЎЈ3-15ФВЙэЛ®Э^ёЯЈ¬п@КҫіцәЈНвЯh(yuЁЈn)ЖЪдXғr(jiЁӨ)Ж«өНөДЗйӣrЎЈ

ңыдX¬F(xiЁӨn)ШӣЙэЛ®ТІйLЖЪМҺУЪҡvК·ҫщЦөЛ®ЖҪ-40ФӘ/ҮҚХрКҺЈ¬ЛДјҫ¶ИПыЩM(fЁЁi)НъјҫЈ¬ЙэЛ®ТІҫSіЦөНО»Ј¬ҮшғИ(nЁЁi)¬F(xiЁӨn)ШӣКРҲц(chЁЈng)№©РиұЈіЦЖҪ·Җ(wЁ§n)ЎЈ

ҲDұн2ЈәLMEдX¬F(xiЁӨn)ШӣЙэЛ®ЈЁГАФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн3ЈәңыдX¬F(xiЁӨn)ШӣЙэЛ®ЈЁФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

2.2 ҺмҙжМҺУЪЖ«өНЛ®ЖҪ

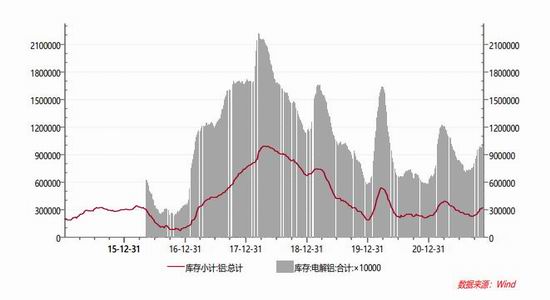

ЧоРВLMEдXҺмҙж104.2ИfҮҚЈ¬МҺУЪҪьДкҒнөДөНО»Л®ЖҪЈ¬ДҝЗ°LMEдXҺмҙжөНУЪҡvК·ЖҪҫщЛ®ЖҪЈ¬ҪьҺЧДкLMEҺмҙжТҺ(guЁ©)„tЧғ„У(dЁ°ng)Ј¬LMEдXҺмҙжіЦАm(xЁҙ)ёЯО»»ШВдЎЈ

ҮшғИ(nЁЁi)дXЙз•ю(huЁ¬)ҺмҙжәНЙПЖЪЛщҺмҙжДҝЗ°ТІөНУЪҡvК·ҫщЦөЛ®ЖҪЈ¬ХыуwҮшғИ(nЁЁi)ҺмҙжҝӮБҝІўІ»ёЯЎЈ

ҲDұн4ЈәLMEдXҺмҙжЈЁҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн5ЈәҮшғИ(nЁЁi)дXҺмҙжЈЁҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

¶юЎўЯүЭӢ·ЦОц

1Ј®КЬлҠБҰәНХюІЯПЮЦЖ¶МЖЪлҠҪвдX№©‘Ә(yЁ©ng)лyТФбҢ·Е

1.1 лҠҪвдX®a(chЁЈn)БҝёЯО»»ШВд

ҪсДкЙП°лДкЈ¬лҠҪвдXғr(jiЁӨ)ёсҝмЛЩЕКЙэЈ¬Тұҹ’АықҷЯ_(dЁў)ҡvК·ёЯО»Ј¬ФВ¶И®a(chЁЈn)Бҝ„“(chuЁӨng)іц334ИfҮҚөДҡvК·УӣдӣЈ¬ФВҫщ®a(chЁЈn)БҝұИ2020ДкёЯ35ИfҮҚ/ФВЈ¬®a(chЁЈn)ДЬ®a(chЁЈn)БҝҝмЛЩбҢ·ЕЎЈө«5ФВәуЈ¬лҠ»Дй_Кјіц¬F(xiЁӨn)ЎЈФӯұҫЛ®лҠідЕжөДФЖДПЈ¬ФвУцБЛёЙәөЈ¬Л®лҠ№©‘Ә(yЁ©ng)Ж«ЙЩЈ¬іцҝЪНъКўлҠБҰРиЗујӨФцЈ¬Ң§(dЁЈo)ЦВФЖДПіЙұҫғһ(yЁӯu)„Э(shЁ¬)·Зө«ҹo·Ёп@¬F(xiЁӨn)Ј¬·ҙ¶шіц¬F(xiЁӨn)БЛ®a(chЁЈn)ДЬҹo·ЁХэіЈй_ҶўөД оӣrЎЈФЖДПЧчһйлҠҪвдX№©‘Ә(yЁ©ng)ҙуКЎЈ¬КЬөҪлҠБҰІ»ЧгөДјsКшЈ¬лҠҪвдX®a(chЁЈn)ҫҖіц¬F(xiЁӨn)кP(guЁЎn)НЈЎЈФЖДПлҠҪвдXДкғИ(nЁЁi)ңp®a(chЁЈn)і¬250ИfҮҚЈ¬К№өГҪсДкоA(yЁҙ)ЖЪөДлҠҪвдXФцБҝҹo·Ёғ¶¬F(xiЁӨn)Ј¬оA(yЁҙ)УӢ(jЁ¬)ҪсДклҠҪвдXҝӮ®a(chЁЈn)Бҝ3850ИfҮҚЈ¬Н¬ұИОўФц4.4%ЎЈ

ұM№ЬҪсДкЙП°лДк®a(chЁЈn)БҝҙуФцЈ¬ө«дXеVҺмҙжІўОҙГчп@ЙПқqЎЈЦчТӘФӯТтКЗПВУОРиЗуЭ^әГЈ¬дXЛ®РиЗуНъКўЈ¬ұнУ^ПыЩM(fЁЁi)ұЈіЦФцйLЈ¬ЗТИҘДкУЙУЪТЯЗй®a(chЁЈn)БҝКЬПЮЈ¬ҺмҙжМҺУЪҪ^ҢҰ(duЁ¬)өНО»ЎЈҪсДкПВ°лДк®a(chЁЈn)БҝПВ»¬Ј¬ө«Һмҙжіц¬F(xiЁӨn)ЕКЙэЈ¬ЦчТӘФӯТтКЗПЮлҠІ»ғHҢҰ(duЁ¬)ЙПУОЈ¬ҢҰ(duЁ¬)ПВУОФміЙөДУ°н‘ЖХұйЎЈБнНвІҝ·ЦөШ…^(qЁұ)іц¬F(xiЁӨn)әйЛ®ЎўТЯЗйөИһД(zЁЎi)әҰМмҡвҢҰ(duЁ¬)ПВУОЙъ®a(chЁЈn)ёЙ”_Э^ҙуЈ¬ПВ°лДкРиЗуІ»ИзЙП°лДкЎЈ

ҲDұн6ЈәЦРҮшлҠҪвдX®a(chЁЈn)БҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн7ЈәҮшғИ(nЁЁi)дXЙз•ю(huЁ¬)Һмҙжјҫ№қ(jiЁҰ)РФЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

1.2 ГчДклҠҪвдX№©‘Ә(yЁ©ng)ҙжФЪЭ^ҙуөДІ»ҙ_¶ЁРФ

ҸДРВФц®a(chЁЈn)ДЬҝҙЈ¬2021ДкОТҮшлҠҪвдXРВФц®a(chЁЈn)ДЬ92ИfҮҚЈ¬өНУЪДкіхоA(yЁҙ)ЖЪ256ИfҮҚЎЈлSЦшлҠГәұЈ№©БҰ¶ИјУҙуЈ¬лҠБҰ№©‘Ә(yЁ©ng)»ЦҸН(fЁҙ)ХэіЈЈ¬2022ДкРВФц®a(chЁЈn)ДЬТҺ(guЁ©)ДЈҝЙДЬЭ^ҙуЎЈҸДН¶®a(chЁЈn)УӢ(jЁ¬)„қҝҙЈ¬ҮшғИ(nЁЁi)әЬ¶ан—(xiЁӨng)ДҝҪсДкКЬёч·N—lјюПЮЦЖОҙДЬ°ҙЖЪН¶®a(chЁЈn)ЎЈёщ“ю(jЁҙ)SMMҪy(tЁҜng)УӢ(jЁ¬)”ө(shЁҙ)“ю(jЁҙ)Ј¬ГчәуғЙДкОТҮшлҠҪвдXҙэН¶®a(chЁЈn)ДЬЯ_(dЁў)513.9ИfҮҚЈ¬ө«ЖдЦРУР135ИfҮҚӣ]УРЦёҳЛ(biЁЎo)Ј¬ҢҚ(shЁӘ)лHҝЙДЬН¶·Е®a(chЁЈn)ДЬ378.9ИfҮҚЈ¬ХјОТҮш¬F(xiЁӨn)УР®a(chЁЈn)БҝөД10%ЧуУТЈ¬ҢҰ(duЁ¬)КРҲц(chЁЈng)үәБҰӘqҙжЎЈ

ИфГчДкПЮлҠЗйӣrңpЙЩЈ¬Йъ®a(chЁЈn)әНН¶·Е»т?qЁұ)ўјУҝмЈ¬„t№©‘Ә(yЁ©ng)¶ЛЭ^ҪсДкУРГчп@өДФцйLЎЈИфГчДкДЬР§лpҝШөДХюІЯјУҸҠ(qiЁўng)Ј¬ҜBјУлҠБҰ№©‘Ә(yЁ©ng)ҫoҸҲ»тХЯлҠғr(jiЁӨ)ҙу·щЙП“P(yЁўng)Ј¬оA(yЁҙ)УӢ(jЁ¬)лҠҪвдX®a(chЁЈn)ДЬН¶·Елy¶ИЭ^ҙуЈ¬ҢҚ(shЁӘ)лHН¶·Е»т?qЁұ)ўФЩ¶ИөНУЪоA(yЁҙ)ЖЪЎЈ

Из№ыФЖДПөИөШ…^(qЁұ)лҠБҰ№©‘Ә(yЁ©ng)»ЦҸН(fЁҙ)ХэіЈЈ¬оA(yЁҙ)УӢ(jЁ¬)ГчДкФВ¶И®a(chЁЈn)БҝЦБЙЩТӘЯ_(dЁў)өҪ340ИfҮҚ/ФВЈ¬„tлҠҪвдXДк®a(chЁЈn)БҝУРНыЯ_(dЁў)өҪ4050ИfҮҚЈ¬Фц·щ5.2%ЎЈИфГчДкГәлҠғr(jiЁӨ)ёс»ШВдЈ¬лҠБҰіЙұҫ»ШВдЈ¬лҠҪвдXН¶·ЕҝЙДЬЯ_(dЁў)өҪ378ИfҮҚөДЙППЮЈ¬ФВ¶И®a(chЁЈn)Бҝ»т?qЁұ)ўҪУҪ?55ИfҮҚ/ФВөДЛ®ЖҪЈ¬Дк¶И®a(chЁЈn)Бҝ4227ИfҮҚ/ДкЈ¬ФцЛЩ9.8%Ј¬КРҲц(chЁЈng)үәБҰ•ю(huЁ¬)јУҙуЎЈ

ҲDұн8ЈәЦРҮшлҠҪвдXН¶·Е®a(chЁЈn)ДЬЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәSMMЈ¬ЦРгyЖЪШӣ

іэБЛРВФц®a(chЁЈn)ДЬНвЈ¬ҪсДкҸН(fЁҙ)®a(chЁЈn)БҰ¶ИТІЭ^ҙуЎЈКЬлҠҪвдXёЯАықҷтҢ(qЁұ)„У(dЁ°ng)Ј¬ФӯПИкP(guЁЎn)НЈ®a(chЁЈn)ДЬІҝ·Цй_КјҸН(fЁҙ)®a(chЁЈn)Ј¬ҪсДкУР96.3ИfҮҚөДҸН(fЁҙ)®a(chЁЈn)®a(chЁЈn)ДЬҢўк‘Аm(xЁҙ)Н¶·ЕөҪКРҲц(chЁЈng)ЎЈ

ҲDұн9ЈәЦРҮшлҠҪвдX2021ҸН(fЁҙ)®a(chЁЈn)®a(chЁЈn)ДЬЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

2Ј®ЦРҮшдXПыЩM(fЁЁi)

2.1 дX°фРиЗуФцЛЩјУҝм

ҪсДкОТҮшдX®a(chЁЈn)БҝФц·щөНУЪоA(yЁҙ)ЖЪЈ¬іцҝЪФцЛЩјУҝмЎЈУЙУЪИҘДкТЯЗйУ°н‘№©‘Ә(yЁ©ng)Ј¬дXҺмҙжМҺУЪЖ«өНО»ЦГЈ¬ЛщТФҪсДкҺмҙжФцјУөЦПыБЛІҝ·ЦПыЩM(fЁЁi)ФцйLЈ¬ұнУ^ПыЩM(fЁЁi)ФцЛЩ3.1%ЎЈЕc2019ДкПаұИЈ¬ұнУ^ПыЩM(fЁЁi)ФцЛЩЯ_(dЁў)өҪ15.68%Ј¬ұM№ЬҝҙЙПИҘҪсДкұнУ^ПыЩM(fЁЁi)ФцЛЩІ»ёЯЈ¬ФЪёЯ»щ”ө(shЁҙ)өДТтЛШПВЈ¬ҢҚ(shЁӘ)лH®a(chЁЈn)БҝұЈіЦБЛЭ^ҝмөДФцйL„Э(shЁ¬)о^ЎЈ

ҲDұн10ЈәЦРҮшдXұнУ^ПыЩM(fЁЁi)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

1-10ФВОТҮшдX°фАЫУӢ(jЁ¬)®a(chЁЈn)Бҝ1258.35ИfҮҚЈ¬Н¬ұИФц12.43%ЎЈФцЛЩәНИҘДк»щұҫіЦЖҪЈ¬ёЯУЪ2019ДкөД6.7%өДФцЛЩЈ¬ПВУО”DүәІДРиЗуИФұЈіЦЭ^ҝмФцйLЎЈҸД®a(chЁЈn)БҝҝҙЈ¬дX°ф®a(chЁЈn)БҝТІҪӣ(jЁ©ng)ҡvБЛЗ°ёЯәуөНөДЧЯ„Э(shЁ¬)Ј¬п@КҫіцПВУОФЪИэјҫ¶ИКЬПЮлҠУ°н‘Ј¬®a(chЁЈn)Бҝіц¬F(xiЁӨn)ПВ»¬ЎЈ

ҮшғИ(nЁЁi)дX°фҺмҙжФЪҪсДк10ФВЕКЙэЦБЖ«ёЯ…^(qЁұ)УтЈ¬ө«11ФВәЬҝмПВ»¬ЦБХэіЈ…^(qЁұ)йgЎЈҸДдX°фҸSғИ(nЁЁi)ҺмҙжҝҙЈ¬ДҝЗ°МҺУЪҡvК·өНО»Л®ЖҪЈ¬ЦЬ¶ИіцШӣБҝФЪҝмЛЩЙПЙэЈ¬ёЯУЪҪь2ДкЖҪҫщЛ®ЖҪЎЈ¶МЖЪдXҪK¶ЛРиЗуй_Кј»оЬSЈ¬ПВУОФЪдXғr(jiЁӨ)»ШВдәујУҙуБЛ¬F(xiЁӨn)ШӣІЙЩҸБҰ¶ИЈ¬дX°фҺмҙжҝмЛЩ»ШВдЎЈҸДдX°фҺмҙжЯ\(yЁҙn)РРІЁ„У(dЁ°ng)МШХчҝҙЈ¬ЕcдXғr(jiЁӨ)ХэПакP(guЁЎn)РФЭ^ҙуЎЈ®”(dЁЎng)дXғr(jiЁӨ)ҝмЛЩЙПқq•r(shЁӘ)Ј¬дX°фҺмҙжТІЙПЙэЈ»®”(dЁЎng)дXғr(jiЁӨ)іц¬F(xiЁӨn)•ю(huЁ¬)ВдЈ¬дX°фҺмҙжҝмЛЩПВ»¬ЎЈ

ҲDұн11ЈәЦРҮшдX°ф®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн12ЈәЦРҮшдX°фҺмҙжЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

2.2 дX—UҫҖ®a(chЁЈn)БҝРЎ·щПВ»¬

1-10ФВОТҮшдX—UҫҖАЫУӢ(jЁ¬)®a(chЁЈn)Бҝ259.22ИfҮҚЈ¬Н¬ұИ-3.34%ЎЈҪсДкКЬлҠҫW(wЁЈng)й_№ӨәНөШ®a(chЁЈn)ПВ»¬У°н‘Ј¬дX—UҫҖ®a(chЁЈn)БҝРЎ·щПВ»¬ЎЈ11ФВЈ¬лSЦшдXғr(jiЁӨ)ПВөшЈ¬ҮшҫW(wЁЈng)ІЙЩҸјҫ¶ИЦрқuјУҙуЈ¬ДкД©дXПыЩM(fЁЁi)•ю(huЁ¬)Гчп@»ШЙэЎЈдXҫҖ—UЦчТӘУГУЪМШёЯүәоI(lЁ«ng)УтЈ¬п@КҫіцҪсДклҠҫW(wЁЈng)Н¶ЩYФц·щЖ«өНЈ¬ҜBјУдXғr(jiЁӨ)ЙП“P(yЁўng)Ј¬ПВУОҫҖА|јУ№ӨРиЗуЖ«ИхЎЈө«ДкД©лҠҫW(wЁЈng)Ҫ»ШӣЯM(jЁ¬n)ИлёЯ·еЈ¬ҜBјУдXғr(jiЁӨ)»ШВдЈ¬ПВУОЙъ®a(chЁЈn)»ЦҸН(fЁҙ)ЛЩ¶ИҢўјУҝмЎЈ

2.3 дXРНІД®a(chЁЈn)БҝРЎ·щЕКЙэ

1-10ФВОТҮшдXРНІД®a(chЁЈn)Бҝ479.38ИfҮҚЈ¬Н¬ұИФц1.18%ЎЈҪсДкөШ®a(chЁЈn)РРҳI(yЁЁ)ХыуwФцЛЩПВ»¬Ј¬РНІДјУ№ӨЖуҳI(yЁЁ)ТІКЬөҪТ»¶ЁөДУ°н‘Ј¬РНІД®a(chЁЈn)БҝОҙТҠГчп@ФцјУЎЈРНІДй_№ӨВК53.13%Ј¬МҺУЪҫщЦө…^(qЁұ)УтЈ¬РНІДоI(lЁ«ng)УтЧғ„У(dЁ°ng)ұн¬F(xiЁӨn)Ж«ИхЎЈ

ҲDұн13ЈәЦРҮшдXРНІД®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн14ЈәЦРҮшРНІДй_№ӨВКЈЁ%Ј©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

2.4 дX°еҺ§Іӯ®a(chЁЈn)БҝҝмЛЩЕКЙэ

1-10ФВОТҮшдX°еҺ§Іӯ®a(chЁЈn)Бҝ701.91ИfҮҚЈ¬Н¬ұИФц40.74%Ј¬ФцЛЩәЬёЯЎЈҪсДкРВДЬФҙоI(lЁ«ng)УтіЙйLЭ^ҝмЈ¬дXәПҪрФЪЖыЬҮлҠіШЈ¬№в·ьЎўпL(fЁҘng)лҠоI(lЁ«ng)УтРиЗуФцјУп@ЦшЎЈҪсДк°еҺ§ІӯРРҳI(yЁЁ)Хыуwй_№ӨВКұЈіЦФЪ70%ЙП·ҪЈ¬п@КҫіцРиЗуЭ^ИҘДкУРБЛёьЯM(jЁ¬n)Т»ІҪөДФцйLЎЈ

ҲDұн15ЈәЦРҮшдX°еҺ§®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн16ЈәЦРҮшдX°еҺ§ІӯЖуҳI(yЁЁ)й_№ӨВКЈЁ%Ј©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

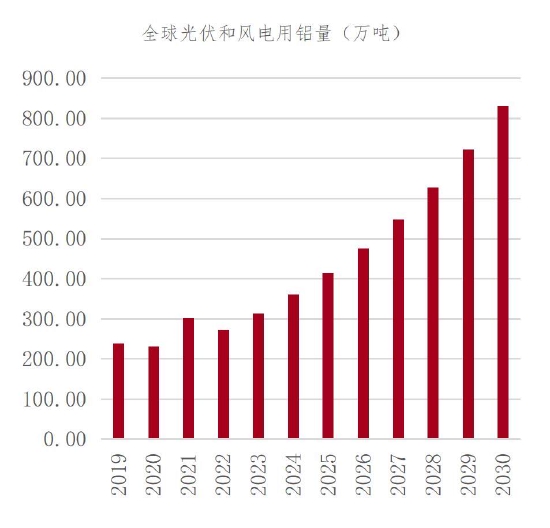

2.5 РВДЬФҙоI(lЁ«ng)УтдXПыЩM(fЁЁi)БҝҝмЛЩФцйL

РВДЬФҙЖыЬҮУГдXұИӮчҪy(tЁҜng)ЖыЬҮёЯ60№«Ҫп/ЭvЈ¬ёщ“ю(jЁҙ)РВДЬФҙЖыЬҮОҙҒнФцЛЩңy(cЁЁ)ЛгЈ¬оA(yЁҙ)УӢ(jЁ¬)ЦРҮшдXПыЩM(fЁЁi)ФцБҝ2~10ИfҮҚЈ¬ОҙҒнлSЦшРВДЬФҙЖыЬҮ®a(chЁЈn)БҝФцјУЈ¬РиЗуФцБҝЦрқuјУҙуЎЈҪЁЦюдXДЈ°еФЪҮшғИ(nЁЁi)ҪьР©ФцЛЩТІЭ^ҝмЈ¬ДкҫщУГдXФцБҝјs30ИfҮҚЎЈ

№в·ьәНпL(fЁҘng)лҠЦРҮшДкҫщУГдXФцБҝјs100-130ИfҮҚЈ¬И«ЗтДкҫщУГдXФцБҝјs200-300ИfҮҚЎЈҮшғИ(nЁЁi)ХыӮҖ(gЁЁ)РВДЬФҙоI(lЁ«ng)УтРВФцдXПыЩM(fЁЁi)БҝФВ130~160ИfҮҚЈ¬ХјОТҮшдXұнУ^ПыЩM(fЁЁi)Бҝјs5.5%ЎЈ

ҲDұн17ЈәЦРҮш№в·ьәНпL(fЁҘng)лҠУГдXФцБҝоA(yЁҙ)ңy(cЁЁ)ЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн18ЈәИ«Зт№в·ьәНпL(fЁҘng)лҠУГдXБҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҫCәПҒнҝҙЈ¬өШ®a(chЁЈn)ПыЩM(fЁЁi)ФцЛЩ·ЕҫҸУ°н‘Ј¬дX—UәНдXРНІДПыЩM(fЁЁi)РЎ·щПВ»¬ЎЈдX°еҺ§ІӯПыЩM(fЁЁi)КЬРВДЬФҙПыЩM(fЁЁi)Һ§„У(dЁ°ng)іц¬F(xiЁӨn)Э^ҝмЙПЙэЈ¬ҜBјУіцҝЪЭ^әГЈ¬ЛщТФҝӮуwдXПыЩM(fЁЁi)ұЈіЦ·Җ(wЁ§n)¶ЁФцйLЎЈ

ҸДГчДкоA(yЁҙ)ЖЪҝҙЈ¬өШ®a(chЁЈn)Фц·щ·ЕҫҸЈ¬ҝў№ӨоA(yЁҙ)ЖЪФцјУЈ¬ТтҙЛөШ®a(chЁЈn)ҝӮуwҫS·Җ(wЁ§n)Ј¬РиЗуёЯУЪҪсДкЎЈРВДЬФҙоI(lЁ«ng)УтПыЩM(fЁЁi)А^Аm(xЁҙ)ЖҪ·Җ(wЁ§n)ФцйLЈ¬іцҝЪФц·щҝЙДЬ·ЕҫҸЎЈГчДкҝӮуwПыЩM(fЁЁi)оA(yЁҙ)УӢ(jЁ¬)ИФҢўұЈіЦФцйLЈ¬УЙУЪҪсДкіцҝЪ»щ”ө(shЁҙ)Э^ёЯЈ¬ГчДкіцҝЪҝЙДЬН¬ұИПВ»¬Ј¬ҢҰ(duЁ¬)РиЗуФцйLөДШ“(fЁҙ)ГжУ°н‘•ю(huЁ¬)јУҙуЈ¬РиТӘГЬЗРкP(guЁЎn)ЧўЎЈ

јЩФO(shЁЁ)ГчДкҪӣ(jЁ©ng)қъ(jЁ¬)ҪY(jiЁҰ)ҳӢ(gЁ°u)ЕcҪсДкТ»ЦВЈ¬РВДЬФҙА^Аm(xЁҙ)ҝмЛЩФцйLЎЈГчД깩‘Ә(yЁ©ng)ФцБҝјs340~400ИfҮҚЈ¬дX°фәНдX°еҺ§ІӯРиЗуА^Аm(xЁҙ)ұЈіЦ2О»”ө(shЁҙ)ФцйLЈ¬„tГчДкРиЗуФцБҝјs470ИfҮҚЈ¬оA(yЁҙ)УӢ(jЁ¬)дX№©РиұЈіЦҫoЖҪәвҫЦГжЎЈҺмҙжлyУРГчп@ФцйLЎЈ

3Ј®дXАықҷӮчҢ§(dЁЈo)

3.1 дXНБөV№©‘Ә(yЁ©ng)ҙжФЪІ»ҙ_¶ЁРФ

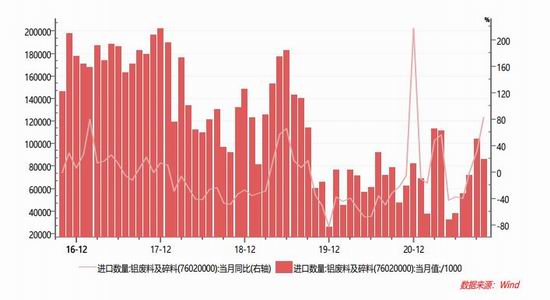

ҪсДк1-10ФВОТҮшАЫУӢ(jЁ¬)ЯM(jЁ¬n)ҝЪдXНБөVН¬ұИ-5.15%Ј¬ЦчТӘңpЙЩөШ…^(qЁұ)КЗ°ДҙуАыҒҶЈ¬АЫУӢ(jЁ¬)Н¬ұИ-11.59%ЎЈҺЧғИ(nЁЁi)ҒҶЯM(jЁ¬n)ҝЪИФұЈіЦ8.21%өДФцЛЩЎЈҺЧғИ(nЁЁi)ҒҶәН°ДҙуАыҒҶКЗОТҮшдXНБөVЯM(jЁ¬n)ҝЪЦчТӘҒнФҙөШЈ¬°ҙ2020Дкңy(cЁЁ)ЛгҺЧғИ(nЁЁi)ҒҶЯM(jЁ¬n)ҝЪБҝХјұИһй52.84%Ј¬°ДҙуАыҒҶЯM(jЁ¬n)ҝЪХјұИ31.32%ЎЈ

ҲDұн19ЈәЦРҮшдXНБөVЯM(jЁ¬n)ҝЪБҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн20ЈәBDIәҪЯ\(yЁҙn)Цё”ө(shЁҙ)

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ёщ“ю(jЁҙ)ОТҮшлҠҪвдX®a(chЁЈn)БҝУӢ(jЁ¬)ЛгЈ¬ЯM(jЁ¬n)ҝЪдXНБөVХјұИЯ_(dЁў)өҪ70%ЎЈЯM(jЁ¬n)ҝЪҒнФҙөШПаҢҰ(duЁ¬)јҜЦРЈ¬ҪьЖЪҺЧғИ(nЁЁi)ҒҶХюҫЦіц¬F(xiЁӨn)ёьМжЈ¬¶МЖЪҢҰ(duЁ¬)дXНБөVУ°н‘І»ҙуЈ¬ө«ХюҫЦІ»·Җ(wЁ§n)Ј¬№©‘Ә(yЁ©ng)ҙжФЪІ»·Җ(wЁ§n)¶ЁТтЛШЎЈЯM(jЁ¬n)ҝЪдXНБөVCIFіЙұҫҳӢ(gЁ°u)іЙЦчТӘ°ьАЁәЈНвЗ°ЖЪ»щҪЁН¶ЩY”ӮдNЩM(fЁЁi)УГЎўИХіЈҫSЧo(hЁҙ)й_ІЙЩM(fЁЁi)ЎўәЈЯ\(yЁҙn)ЩM(fЁЁi)әН№ЬАнЩM(fЁЁi)УГЎЈЖдЦРЈ¬ІЁ„У(dЁ°ng)·щ¶ИЧоҙуөДҫНКЗәЈЯ\(yЁҙn)ЩM(fЁЁi)Ј¬ХјіЙұҫ26%өДұИАэЎЈҪьЖЪәЈЯ\(yЁҙn)ЩM(fЁЁi)іц¬F(xiЁӨn)»ШВдЈ¬ҢҰ(duЁ¬)дXНБөVЯM(jЁ¬n)ҝЪКЗАыәГЈ¬¶МЖЪдXНБөVЯM(jЁ¬n)ҝЪИФҢўДЬұЈіЦ·Җ(wЁ§n)¶ЁЎЈ

3.2 Сх»ҜдXАықҷ»т?qЁұ)ўёЯО»»ШВ?/P>

1-10ФВЦРҮшСх»ҜдX®a(chЁЈn)БҝН¬ұИФц7.9%Ј¬ФцЛЩЭ^ҝмЎЈСх»ҜдXғr(jiЁӨ)ёсТІіц¬F(xiЁӨn)БЛЭ^ҝмЙПқqЈ¬ЧоёЯі¬Я^4000ФӘ/ҮҚЈ¬ТІКЗҪьР©ДкТФҒнөДёЯғr(jiЁӨ)ЎЈғr(jiЁӨ)ёсЙПқqЦчТӘКЬөҪдXғr(jiЁӨ)МҺУЪёЯО»Ј¬Сх»ҜдXКЬПЮлҠУ°н‘®a(chЁЈn)Бҝҙу·щ»ШВдЈ¬№©‘Ә(yЁ©ng)ңpЙЩғr(jiЁӨ)ёсқqЛЩјУҝмЎЈ

ҲDұн21ЈәЦРҮшСх»ҜдX®a(chЁЈn)БҝЈЁИfҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ҲDұн22ЈәСх»ҜдXғr(jiЁӨ)ёсЈЁФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

ёщ“ю(jЁҙ)ҮшғИ(nЁЁi)ФӯБПіЙұҫңy(cЁЁ)ЛгЈ¬ДҝЗ°Сх»ҜдXЖуҳI(yЁЁ)Үш®a(chЁЈn)өVЙъ®a(chЁЈn)іЙұҫјsФЪ2800ФӘ/ҮҚёҪҪьЈ¬¬F(xiЁӨn)Шӣғr(jiЁӨ)3400ФӘ/ҮҚЈ¬АықҷЭ^ШSәсЈ¬Сх»ҜдXЙъ®a(chЁЈn)ЖуҳI(yЁЁ)А^Аm(xЁҙ)ФцјУ®a(chЁЈn)Бҝ„У(dЁ°ng)БҰідЧгЎЈ

3.3 лҠҪвдXТұҹ’АықҷҝмЛЩ»ШВд

Сх»ҜдXғr(jiЁӨ)ёсЙПқqЈ¬ГәМҝғr(jiЁӨ)ёсМҺУЪёЯО»…^(qЁұ)Ј¬Мјк–ҳOәНЖдЛьЭoБПТІ¶јМҺУЪҡvК·ёЯғr(jiЁӨ)…^(qЁұ)Ј¬лҠҪвдXТұҹ’АықҷҝмЛЩ»ШВдЎЈёщ“ю(jЁҙ)ОТӮғңy(cЁЁ)ЛгЈ¬ДҝЗ°ОТҮшлҠҪвдXҫW(wЁЈng)лҠЖҪҫщіЙұҫ18540ФӘ/ҮҚёҪҪьЈ¬¶МЖЪлҠҪвдXТұҹ’АықҷЕcіЙұҫТ»ЦВЈ¬ЖуҳI(yЁЁ)Тұҹ’УҜАыПыК§ҙщұMЎЈ

лҠҪвдXҸSАықҷЯ^өНЈ¬оA(yЁҙ)УӢ(jЁ¬)Ңў•ю(huЁ¬)үәғr(jiЁӨ)ЙПУОСх»ҜдXҸSөДАықҷЎЈИфлҠҪвдXғr(jiЁӨ)ёсІ»ДЬФЩ¶ИЕКЙэЈ¬„tөНАықҷ о‘B(tЁӨi)ПВЈ¬лҠҪвдXН¶®a(chЁЈn)·eҳOРФ•ю(huЁ¬)ҙуҙтХЫҝЫЈ¬Іҝ·ЦРВФцн—(xiЁӨng)Дҝ»т¶МЖЪлyТФбҢ·ЕЎЈ

ҲDұн23ЈәЦРҮшлҠҪвдXРРҳI(yЁЁ)АықҷЈЁФӘ/ҮҚЈ©

ЩYБПҒнФҙЈәMysteelЈ¬ЦРгyЖЪШӣ

4Ј®ПакP(guЁЎn)®a(chЁЈn)ҳI(yЁЁ)ХюІЯҢҰ(duЁ¬)№©РиөДУ°н‘

4.1 ҮшјТлҠҫW(wЁЈng)Н¶ЩYБҰ¶ИјУҙу

К®ЛДОеЎұЖЪйgҮшјТлҠҫW(wЁЈng)УӢ(jЁ¬)„қН¶Ил3500ғ|ГАФӘЈЁјsәП2.23Иfғ|ФӘЈ©Ј¬НЖЯM(jЁ¬n)лҠҫW(wЁЈng)ЮD(zhuЁЈn)РНЙэјү(jЁӘ)ЎЈФЪ2021ДЬФҙлҠБҰЮD(zhuЁЈn)РНҮшлHХ“үҜЙПЈ¬ҮшјТлҠҫW(wЁЈng)ЕыВ¶Ј¬Ў°К®ЛДОеЎұЖЪйgҮшјТлҠҫW(wЁЈng)УӢ(jЁ¬)„қН¶Ил3500ғ|ГАФӘЈЁјsәП2.23Иfғ|ФӘЈ©Ј¬НЖЯM(jЁ¬n)лҠҫW(wЁЈng)ЮD(zhuЁЈn)РНЙэјү(jЁӘ)ЎЈ

Ў°К®ЛДОеЎұЖЪйgЈ¬ДП·ҪлҠҫW(wЁЈng)ҪЁФO(shЁЁ)ҢўТҺ(guЁ©)„қН¶ЩYјs6700ғ|ФӘЈ¬ТФјУҝм”ө(shЁҙ)ЧЦлҠҫW(wЁЈng)әН¬F(xiЁӨn)ҙъ»ҜлҠҫW(wЁЈng)ҪЁФO(shЁЁ)ЯM(jЁ¬n)іМЈ¬НЖ„У(dЁ°ng)ТФРВДЬФҙһйЦчуwөДРВРНлҠБҰПөҪy(tЁҜng)ҳӢ(gЁ°u)ҪЁЎЈҮшјТлҠҫW(wЁЈng)әНДП·ҪлҠҫW(wЁЈng)Ў°К®ЛДОеЎұлҠҫW(wЁЈng)ТҺ(guЁ©)„қН¶ЩYАЫУӢ(jЁ¬)Ңўі¬Я^2.9Иfғ|ФӘЈ¬Из№ыјУЙПІҝ·ЦөШ…^(qЁұ)лҠҫW(wЁЈng)№«ЛҫЈ¬Ў°К®ЛДОеЎұЖЪйgИ«ҮшлҠҫW(wЁЈng)ҝӮН¶ЩYоA(yЁҙ)УӢ(jЁ¬)Ҫь3Иfғ|ФӘЎЈЯ@Гчп@ёЯУЪЎ°К®ИэОеЎұЖЪйgИ«ҮшлҠҫW(wЁЈng)ҝӮН¶ЩY2.57Иfғ|ФӘЎўЎ°К®¶юОеЎұЖЪйgөД2Иfғ|ФӘЎЈ

ҸДЙз•ю(huЁ¬)РиЗуҝҙЈ¬Я^ИҘК®ДкИ«Йз•ю(huЁ¬)УГлҠБҝұЈіЦФцйL‘B(tЁӨi)„Э(shЁ¬)ЎЈјҙұгКЗТЯЗйЛБЕ°өД2020ДкЈ¬И«Йз•ю(huЁ¬)УГлҠБҝТАИ»ҢҚ(shЁӘ)¬F(xiЁӨn)3.1%өДФцЛЩЈ¬Я_(dЁў)өҪ„“(chuЁӨng)јo(jЁ¬)дӣөД7.51Иfғ|З§НЯ•r(shЁӘ)ЎЈФЪҪK¶ЛПыЩM(fЁЁi)оI(lЁ«ng)Ут?qЁұ)ҚК©лҠДЬМжҙъ·ҪГжЈ¬ҮшјТлҠҫW(wЁЈng)ҫЫҪ№№ӨҳI(yЁЁ)ЎўҪ»НЁЎўҪЁЦюәНҫУГсЙъ»оөИЦШьc(diЁЈn)оI(lЁ«ng)УтЈ¬°l(fЁЎ)“]МјКРҲц(chЁЈng)ЎўҫGлҠҪ»ТЧөИЧчУГЈ¬ҙуБҰҢҚ(shЁӘ)К©лҠДЬМжҙъ‘р(zhЁӨn)ВФЈ¬МбёЯлҠДЬХјҪK¶ЛДЬФҙПыЩM(fЁЁi)ұИЦШЎЈңpЙЩГәМҝЦұҪУИјҹэЈ¬ңpЕЕ¶юСх»ҜМјЎЈ

4.2 УРЙ«РРҳI(yЁЁ)МјЯ_(dЁў)·еВ·ҸҪ

“ю(jЁҙ)Ҫy(tЁҜng)УӢ(jЁ¬)Ј¬2020ДкЈ¬ОТҮшУРЙ«ҪрҢЩ¶юСх»ҜМјЕЕ·ЕБҝ6.6ғ|ҮҚЈ¬ХјИ«ҮшҝӮЕЕ·ЕБҝөД4.7%Ј»лҠҪвдX¶юСх»ҜМјЕЕ·ЕБҝјs4.2ғ|ҮҚЈ¬ХјУРЙ«РРҳI(yЁЁ)өД65%Ј¬КЗУРЙ«ҪрҢЩ№ӨҳI(yЁЁ)ҢҚ(shЁӘ)¬F(xiЁӨn)Ў°МјЯ_(dЁў)·еЎұөДЦШТӘоI(lЁ«ng)УтЎЈлҠҪвдXРРҳI(yЁЁ)өДУГлҠҪY(jiЁҰ)ҳӢ(gЁ°u)ТІЖ«ЦШУЪ»ҜКҜДЬФҙЈ¬лҠҪвдXЙъ®a(chЁЈn)Я^іМЦРПыәДлҠБҰ®a(chЁЈn)ЙъөДЕЕ·ЕХјөҪҝӮЕЕ·ЕБҝөД87%ЎЈҮшјТУРкP(guЁЎn)ІҝйTСРҫҝБЛЎ¶УРЙ«ҪрҢЩРРҳI(yЁЁ)МјЯ_(dЁў)·еҢҚ(shЁӘ)К©·Ҫ°ёЎ·Ј¬ХэФЪХчЗуРРҳI(yЁЁ)…f(xiЁҰ)•ю(huЁ¬)әНЖуҳI(yЁЁ)өДТвТҠЎЈіхІҪМбіцЈ¬өҪ2025ДкБҰ ҺВКПИҢҚ(shЁӘ)¬F(xiЁӨn)МјЯ_(dЁў)·еЈ»2040ДкБҰ ҺҢҚ(shЁӘ)¬F(xiЁӨn)ңpМј40%Ј¬ұИИ«ҮшөДМјЯ_(dЁў)·еЦБЙЩМбЗ°5ДкЎЈ

һйЦъБҰҮшјТЎ°лpМјЎұДҝҳЛ(biЁЎo)өДҢҚ(shЁӘ)¬F(xiЁӨn)ЎЈТ»КЗЯM(jЁ¬n)Т»ІҪҮА(yЁўn)ҝШлҠҪвдXөДМм»Ё°еТұҹ’®a(chЁЈn)ДЬЈ¬МбёЯЗеқҚДЬФҙК№УГұИАэЎў”U(kuЁ°)ҙуФЩЙъУРЙ«ҪрҢЩАыУГЈ¬ ҺИЎРРҳI(yЁЁ)МјЯ_(dЁў)·еёьјУі¬З°ЎЈ¶юКЗЯM(jЁ¬n)Т»ІҪй_°l(fЁЎ)әН‘Ә(yЁ©ng)УГҫGЙ«ңpМјөДјјРg(shЁҙ)Ј¬ ҺИЎЯ_(dЁў)·еәуөДңpМјёьјУі¬ЛЩЎЈ

ҮшјТ°l(fЁЎ)ёДОҜұнКҫЈ¬Т»КЗСРҫҝЦЖ¶Ёд“иFЎўУРЙ«ҪрҢЩЎўҪЁІДөИРРҳI(yЁЁ)МјЯ_(dЁў)·е·Ҫ°ёЈ¬ЦъБҰҢҚ(shЁӘ)¬F(xiЁӨn)ҮшјТМјЯ_(dЁў)·еМјЦРәНДҝҳЛ(biЁЎo)Ј»¶юКЗҪY(jiЁҰ)әПӮчҪy(tЁҜng)ёЯәДДЬРРҳI(yЁЁ)ҢҚ(shЁӘ)лHЈ¬ЧҘҫoЧҘҢҚ(shЁӘ)РРҳI(yЁЁ)ЧФЙнқ“БҰЈ¬НЖ„У(dЁ°ng)®a(chЁЈn)ҳI(yЁЁ)ЮD(zhuЁЈn)РНЙэјү(jЁӘ)ЎўҪY(jiЁҰ)ҳӢ(gЁ°u)ғһ(yЁӯu)»ҜЈ»ИэКЗМбЙэДЬФҙАыУГР§ВКЈ¬НЖ„У(dЁ°ng)ДЬФҙЩYФҙёЯР§ЕдЦГЎўёЯР§АыУГЎЈ

4.3 лҠҪвдXлAМЭлҠғr(jiЁӨ)ҢҰ(duЁ¬)РРҳI(yЁЁ)өДУ°н‘

2021Дк8ФВҮшјТ°l(fЁЎ)Х№ёДёпОҜУЎ°l(fЁЎ)Ў¶кP(guЁЎn)УЪНкЙЖлҠҪвдXРРҳI(yЁЁ)лAМЭлҠғr(jiЁӨ)ХюІЯөДНЁЦӘЎ·°l(fЁЎ)ёДғr(jiЁӨ)ёсЎІ2021Ўі1239М–(hЁӨo)Ј©ЎЈЎ¶НЁЦӘЎ·МбөҪ°ҙдXТәҫCәПҪ»БчлҠәДҢҰ(duЁ¬)лҠҪвдXРРҳI(yЁЁ)лAМЭлҠғr(jiЁӨ)ЯM(jЁ¬n)РР·ЦҷnЈ¬·ЦҷnҳЛ(biЁЎo)ңК(zhЁіn)һйГҝҮҚ13650З§НЯ•r(shЁӘ)ЎЈлҠҪвдXЖуҳI(yЁЁ)дXТәҫCәПҪ»БчлҠәДІ»ёЯУЪ·ЦҷnҳЛ(biЁЎo)ңК(zhЁіn)өДЈ¬дXТәЙъ®a(chЁЈn)УГлҠБҝІ»јУғr(jiЁӨ)Ј»ёЯУЪ·ЦҷnҳЛ(biЁЎo)ңК(zhЁіn)өДЈ¬Гҝі¬Я^20З§НЯ•r(shЁӘ)Ј¬дXТәЙъ®a(chЁЈn)УГлҠБҝГҝЗ§НЯ•r(shЁӘ)јУғr(jiЁӨ)0.01ФӘЈ¬І»Чг20З§НЯ•r(shЁӘ)өДЈ¬°ҙ20З§НЯ•r(shЁӘ)УӢ(jЁ¬)ЛгЎЈЧФ2023ДкЖрЈ¬·ЦҷnҳЛ(biЁЎo)ңК(zhЁіn)Х{(diЁӨo)ХыһйдXТәҫCәПҪ»БчлҠәДГҝҮҚ13450З§НЯ•r(shЁӘ)ЈЁІ»ә¬Г“БтлҠәДЈ©Ј»ЧФ2025ДкЖрЈ¬·ЦҷnҳЛ(biЁЎo)ңК(zhЁіn)Х{(diЁӨo)ХыһйдXТәҫCәПҪ»БчлҠәДГҝҮҚ13300З§НЯ•r(shЁӘ)ЈЁІ»ә¬Г“БтлҠәДЈ©ЎЈЎ¶НЁЦӘЎ·ЦРМбөҪБЛ№Д„о(lЁ¬)лҠҪвдXЖуҳI(yЁЁ)МбёЯпL(fЁҘng)лҠЎў№в·ь°l(fЁЎ)лҠөИ·ЗЛ®ҝЙФЩЙъДЬФҙАыУГЛ®ЖҪЈ¬ңpЙЩ»ҜКҜДЬФҙПыәДЎЈлҠҪвдXЖуҳI(yЁЁ)ПыәДөД·ЗЛ®ҝЙФЩЙъДЬФҙлҠБҝФЪИ«ІҝУГлҠБҝЦРөДХјұИі¬Я^15%Ј¬ХјұИГҝФцјУ1ӮҖ(gЁЁ)°Щ·Цьc(diЁЈn)Ј¬лAМЭлҠғr(jiЁӨ)јУғr(jiЁӨ)ҳЛ(biЁЎo)ңК(zhЁіn)Па‘Ә(yЁ©ng)ҪөөН1%ЎЈёчөШТӘҮА(yЁўn)ёсҲМ(zhЁӘ)РРҮшјТлҠғr(jiЁӨ)ХюІЯЈ¬ҮА(yЁўn)ҪыҢҰ(duЁ¬)лҠҪвдXРРҳI(yЁЁ)ҢҚ(shЁӘ)К©ғһ(yЁӯu)»ЭлҠғr(jiЁӨ)ЎўҪMҝ—лҠҪвдXЖуҳI(yЁЁ)лҠБҰКРҲц(chЁЈng)ҢЈҲц(chЁЈng)Ҫ»ТЧөИЈ¬ТСҪӣ(jЁ©ng)ҢҚ(shЁӘ)К©әНҪMҝ—өД‘Ә(yЁ©ng)БўјҙИЎПыЎЈ

ЦРҮшөДлҠҪвдXРРҳI(yЁЁ)Ҫӣ(jЁ©ng)Я^І»”ајјРg(shЁҙ)Йэјү(jЁӘ)әНёДФмЈ¬ДҝЗ°Йъ®a(chЁЈn)ЖуҳI(yЁЁ)өДдXТәҫCәПҪ»БчлҠәДҫщДЬЯ_(dЁў)өҪ13650З§НЯ•r(shЁӘ)ТФПВЈ¬ТтҙЛЖуҳI(yЁЁ)СЫЗ°»щұҫІ»ГжЕRјУғr(jiЁӨ)өДпL(fЁҘng)лU(xiЁЈn)ЎЈө«»щУЪДҝЗ°өДјјРg(shЁҙ)Ј¬ДЬәДҙуҪөөДҝХйgТСҪӣ(jЁ©ng)УРПЮЈ¬¶ш°ҙХХәуЖЪ·ЦҷnөД13450З§НЯ•r(shЁӘ)әН13300З§НЯ•r(shЁӘ)ЈЁІ»ә¬Г“БтлҠәДЈ©ТӘЗуЈ¬ЖуҳI(yЁЁ)Я_(dЁў)өҪЙПКцЦёҳЛ(biЁЎo)ҙжФЪТ»¶ЁүәБҰЈ¬ұM№ЬДҝЗ°Іҝ·ЦЖуҳI(yЁЁ)ФЪДіТ»•r(shЁӘ)ЖЪТСҪӣ(jЁ©ng)ҝЙТФЯ_(dЁў)өҪЯ@ӮҖ(gЁЁ)Л®ЖҪЈ¬ө«И«РРҳI(yЁЁ)ёІЙwЗТЖҪ·Җ(wЁ§n)Я\(yЁҙn)РРИФРиТӘФЪјјРg(shЁҙ)әН№ЬАнЙПЯM(jЁ¬n)РРН»ЖЖЎЈ

ДҝЗ°И«ҮшлҠҪвдX®a(chЁЈn)ДЬЦРУР64%К№УГөДКЗЧФӮдлҠЈ¬ЗТИ«Іҝһй»рБҰ°l(fЁЎ)лҠЎЈІҝ·ЦҸДлҠҫW(wЁЈng)ЩҸлҠөДлҠҪвдXЖуҳI(yЁЁ)Ҫӣ(jЁ©ng)Я^ЕcХюё®ЎўлҠҫW(wЁЈng)ј°лҠҸSөД¶а·Ҫ…f(xiЁҰ)ЙМЈ¬«@өГБЛғһ(yЁӯu)»ЭлҠғr(jiЁӨ)ЎЈ¶шғһ(yЁӯu)»ЭөДРОКҪТӘГҙКЗлҠғr(jiЁӨ)ЦұҪөЈЁТ»ҝЪғr(jiЁӨ)лҠғr(jiЁӨ)Ј©ЎўТӘГҙКЗҙуУГ‘фЦұЩҸлҠҪ»ТЧЈЁлpЯ…Ҫ»ТЧЈ©ЎўТӘГҙКЗлҠғr(jiЁӨ)Сa(bЁі)ЩNЈЁПИҪ»ј{әу·өЯҖЈ©ЎЈ®a(chЁЈn)дXҙуКЎЗаәЈЎўЦШ‘cЎўЛДҙЁЎўёКГCЎўЙҪОчЎўФЖДПЎўҸVОчөИөШЈ¬¶аК№УГЙПКцҺЧ·NлҠғr(jiЁӨ)АUј{·ҪКҪЈ¬ЗўХ„іхЖЪ»щұҫ°ҙХХ0.3ФӘ/¶ИЯM(jЁ¬n)РРХ„ЕРІўҲМ(zhЁӘ)РРЈ¬2020-2021ДкЈ¬ТтлҠҪвдXЖуҳI(yЁЁ)АықҷІ»”аЙПЙэЈ¬Іҝ·ЦөШ…^(qЁұ)ғһ(yЁӯu)»ЭлҠғr(jiЁӨ)ЦШРВХ„ЕРәуЙПХ{(diЁӨo)Ј¬ЖХұйЙПқqЦБ0.32-0.34ФӘ/¶ИЦ®йgЈ¬ө«Я@ЕcДҝдӣлҠғr(jiЁӨ)ЦРөДҙу№ӨҳI(yЁЁ)УГлҠғr(jiЁӨ)ёсПаұИЈ¬ИФИ»ҫЯӮдГчп@ғһ(yЁӯu)„Э(shЁ¬)ЎЈ¶шФЖДПКЎлҠҪвдXРВн—(xiЁӨng)ДҝХРЙМТэЩYЯ^іМЦРіРЦZБЛОеДкөДлAМЭғһ(yЁӯu)»ЭлҠғr(jiЁӨ)ёьөНЎЈТтҙЛИфҙЛЎ¶НЁЦӘЎ·ҲФ(jiЁЎn)¶ЁҲМ(zhЁӘ)РРЈ¬ФЖДПлҠҪвдXЖуҳI(yЁЁ)өДіЙұҫғһ(yЁӯu)„Э(shЁ¬)КҺИ»ҹoҙжЈ¬ЖдЛыөШ…^(qЁұ)өДлҠҪвдXЖуҳI(yЁЁ)іЙұҫТІҢўПа‘Ә(yЁ©ng)ҙу·щЙПЙэЎЈ

2018Дк3ФВҮшјТ°l(fЁЎ)ёДОҜПВ°l(fЁЎ)БЛЎ¶ИјГәЧФӮдлҠҸSТҺ(guЁ©)·¶ҪЁФO(shЁЁ)әНЯ\(yЁҙn)РРҢЈн—(xiЁӨng)ЦОАн·Ҫ°ёЈЁХчЗуТвТҠёеЈ©Ў·ЈЁПВ·QЎ¶·Ҫ°ёЎ·Ј©Ј¬ЖдЦРМбіцөДТ»н—(xiЁӨng)ЦШТӘИО„Х(wЁҙ)КЗЈәЎ°ПЮЖЪХыёДОҙ№«ЖҪіР“ъ(dЁЎn)Йз•ю(huЁ¬)Шҹ(zЁҰ)ИОҶ–о}ЎЈЎұЎ°ЧФӮдлҠҸSЧФ°l(fЁЎ)ЧФУГлҠБҝ‘Ә(yЁ©ng)іР“ъ(dЁЎn)ІўЧго~АUј{ТА·ЁәПТҺ(guЁ©)ФO(shЁЁ)БўөДХюё®РФ»щҪрј°ёҪјУЈЁ°ьАЁИјГәЎўЩYФҙҫCәПАыУГЎўҹблҠВ“(liЁўn)®a(chЁЈn)РНЧФӮдлҠҸSЈ©Ј¬ёчјү(jЁӘ)өШ·ҪХюё®І»өГлSТвңpГв»тЯx“сРФХчКХЎЈЎұЎ¶НЁЦӘЎ·ЦРОҙМбөҪХюё®РФ»щҪрј°Сa(bЁі)ЩNөДАUј{Ҫро~ТӘЗуЈ¬ө«Иф°ҙХХ2018ДкөДХчЗуТвТҠёеЈ¬…^(qЁұ)йgФЪ0.0248-0.0655ФӘ/¶ИЈ¬өШ…^(qЁұ)йgУРЛщІо®җЈ¬ө«ҢҰ(duЁ¬)УЪлҠҪвдXЖуҳI(yЁЁ)іЙұҫ¶шСФЈ¬ҝП¶ЁКЗФцјУн—(xiЁӨng)Ј¬ёщ“ю(jЁҙ)Йжј°®a(chЁЈn)ДЬј°З°ЖЪ”ө(shЁҙ)“ю(jЁҙ)ЯM(jЁ¬n)РРҙЦВФңy(cЁЁ)ЛгЈ¬ФцјУіЙұҫФЪ150ФӘ/ҮҚЧуУТЈ¬ҫЯуwЗйӣrЯҖТӘёщ“ю(jЁҙ)ЧоРВОДјюТӘЗу¶ш¶ЁЎЈ

ФЪЎ°лpМјЎұҙуұіҫ°ПВЈ¬лҠҪвдXРРҳI(yЁЁ)ЯM(jЁ¬n)РРДЬФҙҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыТСКЗ„Э(shЁ¬)ФЪұШРРЈ¬ұҫЎ¶НЁЦӘЎ·ЦРТІГчҙ_МбөҪјУғr(jiЁӨ)лҠЩM(fЁЁi)ЩYҪрУЙКЎјү(jЁӘ)°l(fЁЎ)Х№ёДёпІҝйT°ҙХХҮшјТПакP(guЁЎn)ХюІЯҪy(tЁҜng)»I№ЬАнК№УГЈ¬ҲФ(jiЁЎn)іЦЎ°ИЎЦ®УЪРРҳI(yЁЁ)ЎўУГЦ®УЪРРҳI(yЁЁ)ЎұЈ¬ЦШьc(diЁЈn)УГУЪЦ§іЦлҠҪвдXөИёЯәДДЬРРҳI(yЁЁ)№қ(jiЁҰ)ДЬёДФмәНЮD(zhuЁЈn)РНЙэјү(jЁӘ)Ј¬НЁЯ^РРХюКЦ¶ОҙЩК№ЖуҳI(yЁЁ)ЯM(jЁ¬n)РРЧФЙнДЬФҙҪY(jiЁҰ)ҳӢ(gЁ°u)Х{(diЁӨo)ХыЎўҪөөНДЬәДЎЈБнНвЈ¬ДҝЗ°И«ҮшМҺУЪ№©лҠј°ЖдҫoҸҲөД о‘B(tЁӨi)Ј¬лҠБҰХюІЯЯm¶ИХ{(diЁӨo)ХыТІ„Э(shЁ¬)ФЪұШРРЎЈлҠҪвдXРРҳI(yЁЁ)УГлҠБҝҙуЎўЧФӮдлҠұИЦШЭ^ёЯЈ¬ТтҙЛКЧ®”(dЁЎng)Ждӣ_іЙһйБЛРиТӘТҺ(guЁ©)·¶өДҳЛ(biЁЎo)өДРРҳI(yЁЁ)Ј¬¶шҙЛХюІЯөДНЖРРТІҢўҙЩК№РРҳI(yЁЁ)ёьјУҪЎҝөЎўУРРтЈ¬АыУЪРРҳI(yЁЁ)йLЯh(yuЁЈn)°l(fЁЎ)Х№ЎЈҸДлҠҪвдXРРҳI(yЁЁ)өДіЙұҫ¶ЛҝҙЈ¬лҠБҰіЙұҫЙПЙэҢ§(dЁЈo)ЦВөДлҠҪвдXіЙұҫЙПЙэКЗҙу„Э(shЁ¬)ЛщЪ…ЎЈ

ИэЎўдXРРЗйЗ°Х°

1Ј®№©‘Ә(yЁ©ng)¶ЛРВФц®a(chЁЈn)ДЬХ№Ны

ГчДкРВФц®a(chЁЈn)ДЬәНҸН(fЁҙ)®a(chЁЈn)®a(chЁЈn)ДЬАЫУӢ(jЁ¬)ҪУҪь500ИfҮҚЈ¬®a(chЁЈn)ДЬН¶·ЕФцБҝЯh(yuЁЈn)ёЯУЪ2021ДкөД93ИfҮҚЈ¬ТтҙЛРВФц®a(chЁЈn)ДЬН¶·ЕҢҰ(duЁ¬)КРҲц(chЁЈng)өДүәБҰҙуУЪ2021ДкЎЈ

1.1 ҸUдXЯM(jЁ¬n)ҝЪФцБҝХ№Ны

1-10ФВОТҮшҸUдXАЫУӢ(jЁ¬)ЯM(jЁ¬n)ҝЪ72.1ИfҮҚЈ¬Н¬ұИФц6.21%ЎЈҸUдXЦчТӘУГУЪЖыЬҮРРҳI(yЁЁ)үәиTЈ¬ҪсГчғЙДкЈ¬ЖыЬҮРРҳI(yЁЁ)ИФТФРВДЬФҙЬҮФцБҝ”U(kuЁ°)ҙуһйЦчТӘМШХчЈ¬ӮчҪy(tЁҜng)ЬҮПыЩM(fЁЁi)ПВ»¬Ј¬ТтҙЛҸUдXЯM(jЁ¬n)ҝЪоA(yЁҙ)УӢ(jЁ¬)ұЈіЦЖҪ·Җ(wЁ§n)ЎЈө«ИхРиЗуҝмЛЩФцјУЈ¬дXғr(jiЁӨ)іЦАm(xЁҙ)ЕКЙэЈ¬ҸUдXЯM(jЁ¬n)ҝЪБҝЙППЮҝЙТФФцјУөҪ200ИfҮҚЎЈ

ҲDұн24ЈәЦРҮшҸUдXЯM(jЁ¬n)ҝЪБҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

ҲDұн25ЈәЦРҮшлҠҪвдXЯM(jЁ¬n)ҝЪБҝЈЁҮҚЈ©

ЩYБПҒнФҙЈәWINDЈ¬ЦРгyЖЪШӣ

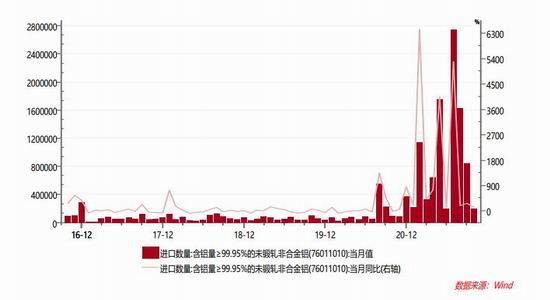

1.2 ҮшғИ(nЁЁi)лҠҪвдXЯM(jЁ¬n)ҝЪХ№Ны

1-10ФВОТҮшЯM(jЁ¬n)ҝЪдX96ИfҮҚЈ¬Н¬ұИФц668%ЎЈҮшғИ(nЁЁi)КЬПЮлҠУ°н‘Ј¬дXғr(jiЁӨ)ұ©қqЈ¬ЯM(jЁ¬n)ҝЪҙ°ҝЪҙтй_Ј¬Ң§(dЁЈo)ЦВЯM(jЁ¬n)ҝЪҙуБҝФцйLЎЈ·ҙУііцОТҮшдXҫoЖҪәвөДёсҫЦЎЈХ№Ны2022ДкЈ¬ҮшғИ(nЁЁi)ЯM(jЁ¬n)ҝЪБҝКЗ·сА^Аm(xЁҙ)ұЈіЦФцйLЈ¬кP(guЁЎn)жIҝҙҮшғИ(nЁЁi)лҠБҰ№©‘Ә(yЁ©ng)Ј¬®a(chЁЈn)ДЬПЮЦЖәНРВФцН¶·ЕКЗ·сөҪО»ЎЈИфҮшғИ(nЁЁi)лҠҪвдXФВ¶И®a(chЁЈn)БҝөНУЪ310ИfҮҚЈ¬„tЯM(jЁ¬n)ҝЪҙ°ҝЪИЭТЧҙтй_Ј¬·с„tҮшғИ(nЁЁi)®a(chЁЈn)БҝнҳАыФцјУөҪ340ИfҮҚ/ФВЙП·ҪЈ¬¬F(xiЁӨn)Шӣ№©‘Ә(yЁ©ng)ідЧгЈ¬ЯM(jЁ¬n)ҝЪБҝлyТФФцйLЎЈ¶шіц¬F(xiЁӨn)ЯM(jЁ¬n)ҝЪҙ°ҝЪҙтй_Ј¬НщНщКЗ№©‘Ә(yЁ©ng)ҮА(yЁўn)ЦШІ»ЧгЈ¬ҮшғИ(nЁЁi)лҠҪвдXХэФЪУЙЯ^КЈПтҫoЖҪәвЮD(zhuЁЈn)ЧғЎЈ

2Ј®лҠҪвдXРиЗуХ№Ны

ҸДГчДкоA(yЁҙ)ЖЪҝҙЈ¬оA(yЁҙ)ЖЪөШ®a(chЁЈn)ҝӮуwҫS·Җ(wЁ§n)Ј¬ЕcҪсДкіЦЖҪЎЈРВДЬФҙоI(lЁ«ng)УтПыЩM(fЁЁi)А^Аm(xЁҙ)ЖҪ·Җ(wЁ§n)ФцйLЈ¬іцҝЪФц·щҝЙДЬ·ЕҫҸЈ¬ө«ТЯЗйУ°н‘ҙжФЪІ»ҙ_¶ЁРФЎЈГчДкҝӮуwПыЩM(fЁЁi)оA(yЁҙ)УӢ(jЁ¬)ИФҢўұЈіЦФцйLЈ¬іцҝЪәНРВДЬФҙПыЩM(fЁЁi)ҢҰ(duЁ¬)ФцйLөДУ°н‘•ю(huЁ¬)јУҙуЈ¬РиТӘГЬЗРкP(guЁЎn)ЧўЎЈГчДкПЮлҠЕc·сҢҰ(duЁ¬)РиЗуУ°н‘ЦөөГкP(guЁЎn)ЧўЈ¬БнНвТЯЗй”U(kuЁ°)ҙуҢҰ(duЁ¬)РиЗуУ°н‘РиБфТвЎЈЖҪ·Җ(wЁ§n)‘B(tЁӨi)„Э(shЁ¬)ПВЈ¬оA(yЁҙ)УӢ(jЁ¬)лҠҪвдXРиЗуФцБҝФЪ400ИfҮҚёҪҪьЈ¬ҝӮуw№©РиҫSіЦҫoЖҪәвЎЈ

ЛДЎўІЯВФ

1Ј®Ъ…„Э(shЁ¬)ІЯВФ

лҠҪвдX№©‘Ә(yЁ©ng)¶ЛХюІЯКЗкP(guЁЎn)ЧўәЛРДЈ¬ГәМҝғr(jiЁӨ)ёсЎўПЮлҠЎў®a(chЁЈn)ДЬҝШЦЖЎўлҠғr(jiЁӨ)ЙПқqөИТтЛШ•ю(huЁ¬)Ң§(dЁЈo)ЦВдXғr(jiЁӨ)іЙұҫЦрқuМ§ЙэЎЈ№©‘Ә(yЁ©ng)¶ЛКХҫoТФј°ҢҰ(duЁ¬)®a(chЁЈn)ДЬҝӮБҝҝШЦЖоA(yЁҙ)ЖЪИФЭ^ҸҠ(qiЁўng)ЎЈдXғr(jiЁӨ)ПВ»¬өшИліЙұҫәуЈ¬ИфҪӣ(jЁ©ng)қъ(jЁ¬) оӣrБјәГҜBјУ№©‘Ә(yЁ©ng)¶ЛУРі¬оA(yЁҙ)ЖЪХюІЯПЮЦЖЈ¬ФЪҫoЖҪәвөД‘B(tЁӨi)„Э(shЁ¬)ПВЈ¬лҠҪвдXлA¶ОРФЙПқqИФУРНыіц¬F(xiЁӨn)ЎЈ

2Ј®ғr(jiЁӨ)ІоІЯВФ

лҠҪвдXҺмҙжҝӮуwИФҫSіЦөНО»Л®ЖҪЈ¬Һмҙжјҫ№қ(jiЁҰ)РФМШьc(diЁЈn)Н»іцЈ¬ҙә№қ(jiЁҰ)З°әуКЗјҫ№қ(jiЁҰ)РФАЪҺмлA¶ОЈ¬ИфҪӣ(jЁ©ng)қъ(jЁ¬)ЖЈИхЈ¬®a(chЁЈn)ДЬбҢ·ЕјУҝмЈ¬„t•ю(huЁ¬)іц¬F(xiЁӨn)¶МЖЪ·ҙПтМЧАыөДғr(jiЁӨ)ІоҷC(jЁ©)•ю(huЁ¬)ЎЈ·ҙЦ®ПВ°лДк9ФВЯM(jЁ¬n)ИлПыЩM(fЁЁi)НъјҫЈ¬кP(guЁЎn)ЧўөНҺмҙжәНПыЩM(fЁЁi)ФцйLҺ§ҒнөДХэПтМЧАыҷC(jЁ©)•ю(huЁ¬)ЎЈ

ЦРгyҮшлHЖЪШӣ„ўі¬

ЧоРВФu(pЁӘng)Х“