摘要:

?展望12月份,螺紋鋼期貨震蕩偏強的概率大。供給方面,1-10月粗鋼產量累計同比已低至負區間,供應端面臨的政策壓力有所減弱,在當前鋼廠利潤不斷修復的背景下,市場預期12月鋼廠有可能復產。盡管如此,我們認為環保要求下鋼廠大面積復產可能性較小,供應端仍將保持相對較低的水平;需求方面,隨著螺紋鋼企穩反彈,下游采購意愿逐漸恢復。此外,金融政策的調整也一定程度上提振了市場信心。總體來看,12月螺紋鋼期貨將保持震蕩偏強的趨勢,不過隨著終端需求轉入淡季,不宜過分看高本輪反彈力度。

?截止11月25日,上海螺紋鋼現貨價格在4740-4810元/噸左右,期貨01合約4471元左右,05合約4255元左右。展望12月,螺紋鋼終端需求逐步進入淡季,01合約難以出現強勢拉漲的局面。05合約則可能在宏觀好轉、政策回暖的預期下逐步走強,推薦1-5反套策略。當價差在300點左右時可以建倉20%,價差縮小到250點時可加倉20%,總倉位不超過50%。

?核心因素評定表

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因素;“★”背景型因素。

一、行情回顧

現貨方面,截止11月25日,上海三級螺紋鋼的價格為4740-4810元/噸,杭州價格約為4790元/噸,天津價格約為4790-4830元/噸,廣州約為5350/噸。11月份螺紋鋼實際產量重回收縮態勢,一方面鋼價持續下跌,鋼廠生產利潤受損,有主動檢修的意愿;另一方面河北、山西等煉鋼大省進入秋冬錯峰生產階段,供應端在環保要求下進一步受限。需求端來看,11月全國建材成交水平表現為邊際回升,螺紋鋼表觀消費量整體也處于震蕩修復的過程中。在10月底、11月初的流暢下跌行情中,終端消費需求在買漲不買跌的情緒影響下受到抑制,11月下旬開始鋼價底部企穩,鋼廠挺價意愿加強,而此時螺紋鋼也跌到了相對較低的位置,此時終端采購需求逐步修復,建材成交水平也開始回升。整體來看,11月是一個逐步筑底的過程。原料端焦炭經歷了幾輪流暢的提降,焦化廠利潤重回負區間;鐵礦石現貨連續下跌,當前價格逐步逼近四大礦山發運成本,成本端下行空間不大。情緒面上,鋼價持續下跌使得企業利益嚴重受損,鋼鐵產業鏈各環表現出抗價意愿。

圖1:螺紋鋼現貨價格

資料來源:Wind,海證期貨研究所

11月初,螺紋鋼期貨在悲觀情緒以及成本下行邏輯下延續10月底流暢下跌行情,01合約價格一度低至4026元/噸。當時動力煤供應逐步恢復,限電問題得到解決,螺紋鋼周度產量重心上移,市場普遍預計供應端難以重回低位,加之天氣驟冷,終端需求疲弱,鋼材市場供需邊際有所惡化。11月10日,市場傳出華北河鋼、凌鋼等六家大型鋼廠決定減少交割資源生產的消息,表明鋼廠認為當前價格已偏離定價中樞,期貨端存在超跌的可能。11月下旬,隨著秋冬環保限產政策實施,螺紋鋼周度產量開始下滑,隨著供需邊際的改善,市場信心有所提振,盤面逐步形成底部形態。

二、需求端:金融政策矯正修復,地產市場延續調整

房企銷售和資金回籠速度持續負增長,10月商品房銷售面積和銷售額同比分別為-21.7%和-22.6%,分別較9月下滑8.5和6.8個百分點。10月房地產開發資金來源同比-9.5%,較9月回升1.7個百分點。房地產市場持續降溫,“金九銀十”促銷難挽頹勢;房企資金回籠速度整體來看仍較慢,但個人按揭貸款部分有所改善。9月底房地產金融工作座談會提出“保持房地產信貸平穩有序投放”后,部分城市房貸審批加快;10月房企從國內貸款、自籌資金、定金及預收款、個人按揭貸款到位的開發資金同比分別為-27.2%、-2.8%、12.9%和1.0%。

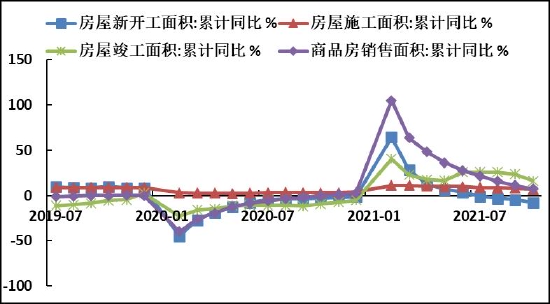

圖2:房地產數據

資料來源:Wind,海證期貨研究所

根據國家統計局的最新數據,1-10月份房地產新開工面積累計同比增速為-7.7%,商品房銷售面積累計同比增速為7.3%,房屋施工面積累計同比增速為7.1%,房屋竣工面積累計同比增速為16.3%,各項累計同比增速持續回落。

10月新開工、施工和竣工面積同比分別為-33.1%、-27.1%和-20.6%,均大幅下行,分別較9月下滑19.6、17.1和21.6個百分點。近期中央關于房地產的融資政策有所松動,9月底金融工作座談會提出“保持房地產信貸平穩有序投放”,各銀行個人按揭貸款的審批也有所加快,地產信貸環境有一定改善,或可緩解部分房企的運營困境。

土地成交方面,房企拿地熱情不高。此前加強監管購地自有資金、嚴控溢價和取消“競配建”出讓方式等提高土拍資金門檻,疊加銷售回款放慢的資金壓力,房企整體拿地意愿下降,土地流拍率上升。10月土地購置面積和土地成交價款同比分別為-24.2%和-0.4%,分別較9月下滑22.1和21.6個百分點。

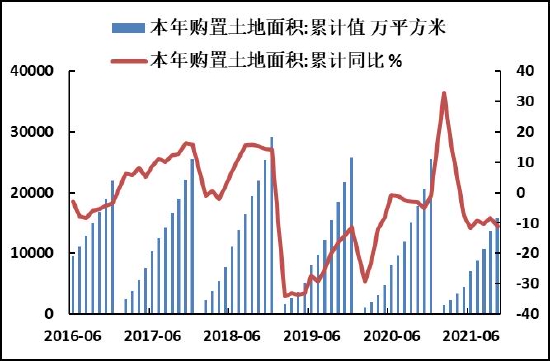

圖3:土地購置面積

資料來源:Wind,海證期貨研究所

從土地購置面積方面看,10月土地購置面積和土地成交價款同比分別為-24.2%和-0.4%,分別較9月下滑22.1和21.6個百分點。根據克爾瑞數據,10月土地成交溢價率降至3.3%,創下2020年以來的最低值。

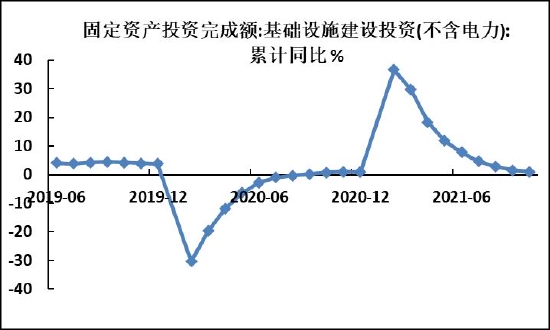

圖4:基礎設施建設投資

資料來源:Wind,海證期貨研究所

從基礎設施建設投資來看,1-10月累計同比增速為1.0%,較1-9月下滑0.5個百分點。10月專項債放量發行,一批重大項目集中開工,但募集資金到基建投資的3-6個月時滯和轉化效率不高、政府隱性債務監管趨嚴和優質基建項目儲備不足仍是基建投資落地的掣制因素,四季度基建托底經濟效果有限。

三、供應端:政策壓力減弱,供應低位震蕩

國家統計局數據顯示,2021年1-10月份生鐵產量為7.34億噸,同比下跌3.2%;粗鋼產量為8.77億噸,同比下跌0.7%。10月粗鋼單月產量為7158萬噸,環比減少216.64萬噸,同比減少23.3%。粗鋼月度產量大幅回落。

圖5:粗鋼月度產量

資料來源:Mysteel,海證期貨研究所

圖6:螺紋鋼產量

資料來源:Mysteel,海證期貨研究所

在產量平控和能耗雙控政策雙重壓力下,10月粗鋼產量創下新低,全國粗鋼總產量已經達成了同比不增加的目標,這意味著鋼廠限產壓力減輕。11月,秋冬錯峰生產要求下,建材實際產量重回下滑趨勢,粗鋼月度產量可能再創新低。展望12月,由于當前鐵水產量已經低于秋冬30%限產力度的要求,且原料價格下跌使得鋼廠利潤得到改善,市場預期鋼廠可能出現集中復產導致供應端反彈。盡管如此,我們認為鋼廠復產不會改變當前供應端總體收縮的局面,12月粗鋼、鐵水產量仍將會保持相對較低的水平。

圖7:電爐噸鋼利潤

資料來源:Mysteel,海證期貨研究所

圖8:高爐噸鋼利潤

資料來源:Mysteel,海證期貨研究所

近期焦炭價格近期已大幅下調,短期連降7輪,降幅高達1400元,而廢鋼價格同樣在快速下跌,鋼廠未來盈利狀況將會好轉,即期成本核算下,華東螺紋鋼長流程噸鋼利潤已超過800元,短流程(峰電)噸鋼利潤也超過400元。

四、庫存端:供需邊際改善,庫存去化幅度擴大

根據Mysteel的統計數據,截止11月25日,中國主要城市鋼材庫存為1035.13萬噸,環比下降4.04%,比前周減少43.53萬噸。隨著供應端政策壓力的減少,螺紋鋼周度產量再創新低的可能性減小。而需求方面來看,盡管近期地產端金融政策出現放松的跡象,但恢復用鋼強度仍需要一定的時間。

圖9:中國主要城市鋼材庫存

資料來源:Mysteel,海證期貨研究所

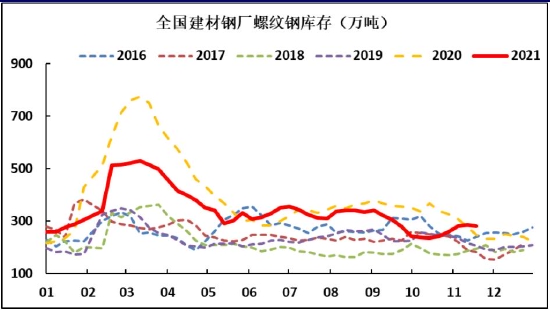

截止11月25日,35個城市螺紋鋼社會庫存為442.77萬噸,降30.88萬噸;全國建材鋼廠螺紋鋼庫存264.97萬噸,降15.09萬噸。總體來看,螺紋鋼共計去庫45.97萬噸,去庫速度回歸正常水平。

11月以來,螺紋鋼供需邊際好轉。

一方面鋼廠在環保限產要求以及低利潤影響下減產,螺紋鋼周度產量連續下降;另一方面鋼材價格低位企穩,終端需求逐漸恢復,全國建材成交也回歸到正常水平。隨著社會庫存的去化,貿易商采購意愿恢復,鋼廠結束連續4周的累庫周期,重新回到去庫趨勢。

圖10:35個城市螺紋鋼社會庫存

資料來源:Mysteel,海證期貨研究所

圖11:全國建材鋼廠螺紋鋼庫存

資料來源:Mysteel,海證期貨研究所

五、出口端:國內供應受限,鋼材出口減少

10月份,我國鋼材出口同比增速仍延續回落的趨勢。從出口量增速來看,由于國內產量持續減少,出口同比持續回落,但從絕對量來看,出口量相對往年仍保持在較高的水平。據海關數據顯示,2021年1-10月份我國鋼材出口量5752萬噸,累計同比上升29.5%。10月單月出口量則下滑8.53%,出口占產量比重從6.67%下滑至6.28%。

圖12:鋼材出口情況

資料來源:Mysteel,海證期貨研究所

展望后市,供應端大概率將保持偏緊的基本面,出口增速將持續回落。

六、原料端:企穩反彈

截止11月24日,普氏62%鐵礦石指數為103.45美元。

主流礦方面,截止11月19日,力拓發往中國鐵礦石總量約2.24億噸,同比減少4.27%;必和必拓發往中國鐵礦石總量約2.17億噸,同比減少3.13%;FMG發往中國鐵礦石總量約1.45億噸,同比減少0.68%;淡水河谷發往中國鐵礦石總量約2.45億噸,同比增加2.94%。澳洲、巴西發運延續回落趨勢。總體來看,目前四大礦山發往中國總量約8.31億噸,低于去年水平,預計在鋼鐵業限產減產情況下,礦山發運難有增量。

圖13:普氏指數

資料來源:Wind,海證期貨研究所

資料來源:Wind,海證期貨研究所

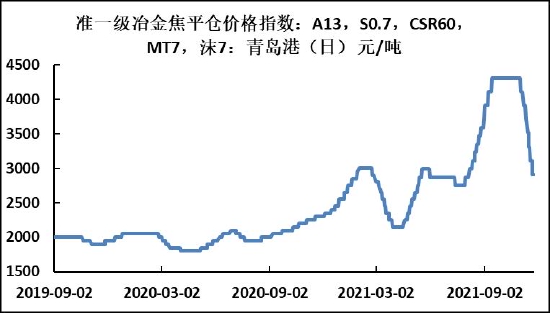

焦炭方面,截止2021年11月25日,青島港準一級冶金焦2910元/噸,焦炭主力合約收盤價2770.5元/噸,基差239.5元。近期焦炭現貨價格連續7輪下跌,隨著終端用戶逐步恢復采購,港口貿易商看跌情緒轉弱。盡管后市鋼廠仍將在在環保要求下保持嚴格限產,焦炭需求難以釋放,但焦煤供應受限,焦炭低庫存的基本面仍然能夠對當前價格起到支撐作用。考慮到當前獨立焦化廠噸焦利潤已達負值,焦炭價格繼續下跌空間不大。

圖15:青島港焦炭現貨價格

資料來源:鋼聯數據,海證期貨研究所

七、行情小結

展望12月份,螺紋鋼期貨震蕩偏強的概率大。供給方面,1-10月粗鋼產量累計同比已低至負區間,供應端面臨的政策壓力有所減弱,在當前鋼廠利潤不斷修復的背景下,市場預期12月鋼廠有可能復產。盡管如此,我們認為環保要求下鋼廠大面積復產可能性較小,供應端仍將保持相對較低的水平;需求方面,隨著螺紋鋼企穩反彈,下游采購意愿逐漸恢復。此外,金融政策的調整也一定程度上提振了市場信心。總體來看,12月螺紋鋼期貨將保持震蕩偏強的趨勢,不過隨著終端需求轉入淡季,不宜過分看高本輪反彈力度。

八、十二月份操作策略

(1)波段操作

12月份,螺紋鋼2201合約震蕩偏強的概率大。后期需密切關注螺紋鋼周度產量以及庫存變化情況。若庫存延續當前去化趨勢,螺紋鋼有望延續反彈態勢;若鋼廠復產導致庫存去化減緩,鋼價將重回跌勢。需關注疫情對工地開工影響以及需求季節性轉弱的幅度。

(2)跨期對沖操作

截止11月25日,上海螺紋鋼現貨價格在4740-4810元/噸左右,期貨01合約4471元左右,05合約4255元左右。

展望12月,螺紋鋼終端需求逐步進入淡季,01合約難以出現強勢拉漲的局面。05合約則可能在宏觀好轉、政策回暖的預期下逐步走強,推薦1-5反套策略。當價差在300點左右時可以建倉20%,價差縮小到250點時可加倉20%,總倉位不超過50%。

(3)風險提示

針對12月份的交易策略,基本面的變化可能會帶來策略失敗或者交易效果不及預期。潛在風險主要體現在以下幾個方面:

1)、政策的變化

螺紋價格經常受到政策的擾動。如果工信部修正粗鋼壓減政策或者國常會強勢調控大宗商品價格,則螺紋價格將面臨回調風險,此時應該改變策略,或者縮小倉位,防范風險。

2)、成本端的變化風險

如果鐵礦石價格出現大幅上漲或者下跌,或者受國際外圍因素影響,鐵礦石價格出現異動,則會在成本方面對螺紋鋼的價格走勢產生影響,需要密切關注。同樣,煤焦的價格變動也會對成本端產生重大影響。

3)、海外需求擴張風險。后期需求是否能夠得到驗證,是個不確定因素。

海證期貨 石頭

最新評論