àÛ∏Ê“™¸c£∫

2022ƒÍ…Ã∆∑埖‘≈cΩ»⁄埖‘嶔ÕÉrµƒπ≤’Ò÷ßìŒå¢÷ùuÞD(zhu®£n)»ı°£…œ––ÔL(f®•ng)ÎUÍP(gu®°n)◊¢µÿæâ’˛÷Œåß(d®£o)÷¬π©ë™(y®©ng)¥Û∑˘÷–îý£¨œ¬––ÔL(f®•ng)ÎUÍP(gu®°n)◊¢◊ÉÆê≤°∂æîU…¢åß(d®£o)÷¬–Ë«Û≤ªº∞ÓA(y®¥)∆⁄°£

’™“™£∫

2022ƒÍ‘≠”ÕÉr∏Òª˘ú (zh®≥n)÷ÿ–ƒªÚùuªÿ¬‰°£…Ã∆∑埖‘≈cΩ»⁄埖‘÷ßìŒ÷ùuÞD(zhu®£n)»ı°£…Ã∆∑埖‘Ω«∂»£¨π©ë™(y®©ng)ªÿ…˝–Ë«Û∑≈æ裨”Õ∆∑ªÚ?q®±)¢ÞD(zhu®£n)ûÈ¿€éÏ°£Ωõ(j®©ng)ù˙‘ˆÀŸ∑≈æè°¢∏þÉr“÷÷∆–ßë™(y®©ng)°¢µÕú≠h(hu®¢n)æ≥’˛≤þÓA(y®¥)”ãå¢ π–Ë«Û‘ˆÀŸ÷ùuªÿ¬‰°£öW≈ÂøÀùuþMèÕ(f®¥)Æa(ch®£n)°¢√¿á¯Æa(ch®£n)¡ø¿^¿m(x®¥)ªÿ…˝°¢∆‰À˚µÿÖ^(q®±)ÌóƒøÕ∂Æa(ch®£n)£¨ª˘ú (zh®≥n)«È–Œœ¬π©ë™(y®©ng)ªÿ…˝÷¡≥¨þ^–Ë«Ûïrº¥ÞD(zhu®£n)ûÈ¿€éÏ°£Ω»⁄埖‘Ω«∂»£¨√¿¬ì(li®¢n)ɶ…œ∞΃Í÷‘¬øsúpŸèǢ“é(gu®©)ƒ££¨åíÀ…≥Ã∂»þÖÎH ’’≠£ªœ¬∞΃ÍÓA(y®¥)∆⁄å¢Ü¢Ñ” ◊¥Œº”œ¢£¨√¿‘™¡˜Ñ”–‘’˝ Ωªÿ ’∫Ûå¢å¶«∞∆⁄Ω»⁄“ÁÉr∏þŒªµƒŸYÆa(ch®£n)Ér∏ÒÆa(ch®£n)…˙ÿì(f®¥)√Ê”∞Ìë°£

∏þ…œ––ÔL(f®•ng)ÎU«È–Œ£∫µÿæâ’˛÷Œåß(d®£o)÷¬π©ë™(y®©ng)÷–îý°£2021ƒÍ“þ«ÈèÕ(f®¥)∞l(f®°)Ól∑±∏…î_”Õ∆∑–Ë«Ûª÷èÕ(f®¥)£¨»‘æS≥÷»•éÏ÷˜“™ÅÌ◊‘π©ë™(y®©ng)µÕ”⁄ÓA(y®¥)∆⁄£∫öW≈ÂøÀ…œ∞΃͗”ÈLúpÆa(ch®£n)£¨œ¬∞΃ÍÆa(ch®£n)¡ø‘ˆ∑˘µÕ”⁄ƒøòÀ(bi®°o)£ª√¿á¯∂˛‘¬ûƒ(z®°i)Ɉº∞æ≈‘¬ÔZÔL(f®•ng)É…¥ŒòO∂ÀÃÏö‚åß(d®£o)÷¬∂Ã∆⁄¥Û∑˘úpÆa(ch®£n)°£2022ƒÍª˘ú (zh®≥n)ÓA(y®¥)∆⁄öW≈ÂøÀÆa(ch®£n)¡øùuþMªÿ…˝£ª»Ùµÿæâ≤©Þƒ°¢ÿî’˛–Ë«Û°¢òO∂ÀÃÏö‚µ»“ÚÀÿåß(d®£o)÷¬öW≈ÂøÀ÷˜Ñ”ªÚ±ªÑ”úp…Ÿπ©ë™(y®©ng)£¨“ïπ©ë™(y®©ng)÷–îý≥Ã∂»º∞≥÷¿m(x®¥)ïrÈgå¢å¶”ÕÉr–Œ≥…Ó~Õ‚…œ––÷’Ò°£

∏þœ¬––ÔL(f®•ng)ÎU«È–Œ£∫◊ÉÆê≤°∂æåß(d®£o)÷¬–Ë«Ûªÿ¬‰°£2021ƒÍœƒºæ≥ˆ¨F(xi®§n)µƒµ¬ÝñÀ˛◊ÉÆê≤°∂æ≤ø∑÷åß(d®£o)÷¬»´«ÚΩõ(j®©ng)ù˙‘ˆÀŸ»˝ºæ∂»‘Ÿ∂»∑≈æ裪∂¨ºæ≥ı¨F(xi®§n)Õª◊É≥Ã∂»º∞“þ√ÁÔ“ðƒÐ¡¶∏¸∏þµƒäW√ÐøÀ»÷≤°∂棨“—åß(d®£o)÷¬∂ýµÿ‘Ÿ∂»∑‚ÊiþÖæ≥Õ£Ôw∫Ω∞ý°£2022ƒÍª˘ú (zh®≥n)ÓA(y®¥)∆⁄“þ√Á¥Û∑˘∆’º∞”––ß◊˵K“þ«ÈèÕ(f®¥)∞l(f®°)£ª»ÙÕª∆∆¨F(xi®§n)”–√‚“þ∆¡’œµƒ–¬–Õ≤°∂æøÏÀŸÇ˜≤•£¨åß(d®£o)÷¬Ωõ(j®©ng)ù˙ªÓÑ”‘Ÿ∂»÷–îý£¨”Õ∆∑–Ë«Û¥Û∑˘œ¬ª¨£¨å¢å¶”ÕÉr–Œ≥…Ó~Õ‚œ¬––â∫¡¶°£

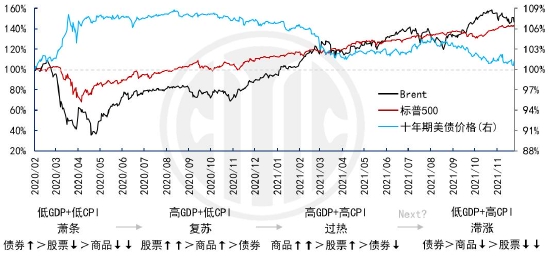

“ª°¢Ér∏Ò£∫’ é÷˛Ì÷ÿ–ƒœ¬“∆

2021ƒÍá¯ÎH”ÕÉr’ é…œ––°£…Ã∆∑埖‘≈cΩ»⁄埖‘–Œ≥…π≤’Ò÷ß쌰£…Ã∆∑埖‘Ω«∂»£¨±MπГþ«ÈÓl∑±èÕ(f®¥)∞l(f®°)åß(d®£o)÷¬–Ë«Û‘ˆ∑˘≥÷¿m(x®¥)œ¬’{(di®§o)£¨π©ë™(y®©ng)¥Û∑˘µÕ”⁄ÓA(y®¥)∆⁄ π”Õ∆∑»‘»ª—”¿m(x®¥)»•éÏ£∫öW≈ÂøÀ…œ∞΃͗”ÈLúpÆa(ch®£n)£¨œ¬∞΃ÍÆa(ch®£n)¡ø‘ˆ∑˘µÕ”⁄ƒøòÀ(bi®°o)£ª√¿á¯∂˛‘¬ûƒ(z®°i)Ɉº∞æ≈‘¬ÔZÔL(f®•ng)É…¥ŒòO∂ÀÃÏö‚åß(d®£o)÷¬∂Ã∆⁄¥ÛúpÆa(ch®£n)£¨Õ¨ïr…œ –Ììér”Õ∆Û ÐÿîÑ’(w®¥)Õ∂ŸY’þºs ¯ŸY±æÈ_÷ß‘ˆ∑˘÷î(j®´n)…˜°£Ω»⁄埖‘Ω«∂»£¨“þ∫Û»´«Ú—Ζ–≥¨åíÀ…ÿõé≈’˛≤þåß(d®£o)÷¬¡˜Ñ”–‘∑∫ûE£¨Õ∆…˝ŸYÆa(ch®£n)Ér∏Ò∆’ùq°£“‘‘≠”ÕûÈ¥˙±Ìµƒ¥Û◊⁄…Ã∆∑◊˜ûÈøπÕ®√õ≥¨≈‰ŸYÆa(ch®£n)£¨Œ¸“˝Ω»⁄––òI(y®®)”Ÿ∑eŸYΩ¥Û¡ø¡˜»Î£¨Ω»⁄“ÁÉr…˝÷¡∏þŒª°£

2022ƒÍ”ÕÉr÷ÿ–ƒªÚùuœ¬“∆°£…Ã∆∑埖‘≈cΩ»⁄埖‘÷ßìŒ÷ùuÞD(zhu®£n)»ı°£…Ã∆∑埖‘Ω«∂»£¨π©ë™(y®©ng)ªÿ…˝–Ë«Û∑≈æ裨”Õ∆∑ªÚ?q®±)¢ÎA∂Œ¿€éÏ°£Ωõ(j®©ng)ù˙‘ˆÀŸ∑≈æè°¢∏þÉr“÷÷∆–ßë™(y®©ng)°¢µÕú≠h(hu®¢n)æ≥’˛≤þÓA(y®¥)”ãå¢ π–Ë«Û‘ˆÀŸ÷ùuªÿ¬‰°£öW≈ÂøÀùuþMèÕ(f®¥)Æa(ch®£n)°¢√¿á¯Æa(ch®£n)¡ø¿^¿m(x®¥)ªÿ…˝°¢∆‰À˚µÿÖ^(q®±)ÌóƒøÕ∂Æa(ch®£n)£¨ª˘ú (zh®≥n)«È–Œœ¬π©ë™(y®©ng)ªÿ…˝÷¡≥¨þ^–Ë«Ûïrº¥ÞD(zhu®£n)ûÈ¿€éÏ°£Ω»⁄埖‘Ω«∂»£¨√¿¬ì(li®¢n)ɶ…œ∞΃Í÷‘¬øsúpŸèǢ“é(gu®©)ƒ££¨åíÀ…≥Ã∂»þÖÎH ’’≠£ªœ¬∞΃ÍÓA(y®¥)∆⁄å¢Ü¢Ñ” ◊¥Œº”œ¢£¨√¿‘™¡˜Ñ”–‘’˝ Ωªÿ ’∫Ûå¢å¶«∞∆⁄Ω»⁄“ÁÉr∏þŒªµƒŸYÆa(ch®£n)Ér∏ÒÆa(ch®£n)…˙ÿì(f®¥)√Ê”∞Ìë°£

…œ––ÔL(f®•ng)ÎU£∫µÿæâ’˛÷ŒªÚòO∂ÀÃÏö‚åß(d®£o)÷¬π©ë™(y®©ng)¥Û∑˘÷–îý£¨Ωõ(j®©ng)ù˙∫Õ–Ë«Û≥¨ÓA(y®¥)∆⁄‘ˆÈLµ»°£

œ¬––ÔL(f®•ng)ÎU£∫◊ÉÆê≤°∂æ¥Û∑∂á˙ǘ≤•∏…î_Ωõ(j®©ng)ù˙∫Õ–Ë«ÛèÕ(f®¥)ÃK£¨Ç˘Ñ’(w®¥)ÔL(f®•ng)ÎU’T∞l(f®°)Ω»⁄Œ£ôCµ»°£

àD1£∫‘≠”ÕÉr∏Ò◊þÑð

ŸY¡œÅÌ‘¥£∫Bloomberg ÷––≈∆⁄ÿõ—–æø≤ø

àD2£∫‘≠”Õ÷ÿ¸cþâðã’πÕ˚

ŸY¡œÅÌ‘¥£∫EIA CFTC ÷––≈∆⁄ÿõ—–æø≤ø

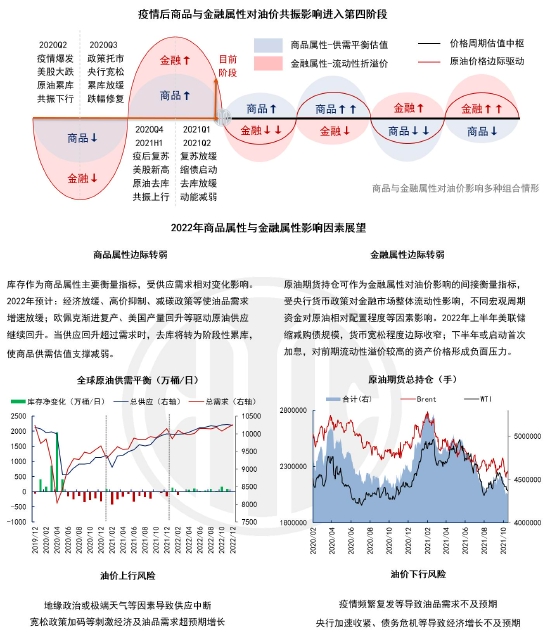

∂˛°¢π©ë™(y®©ng)£∫ùuþMèÕ(f®¥)Æa(ch®£n)

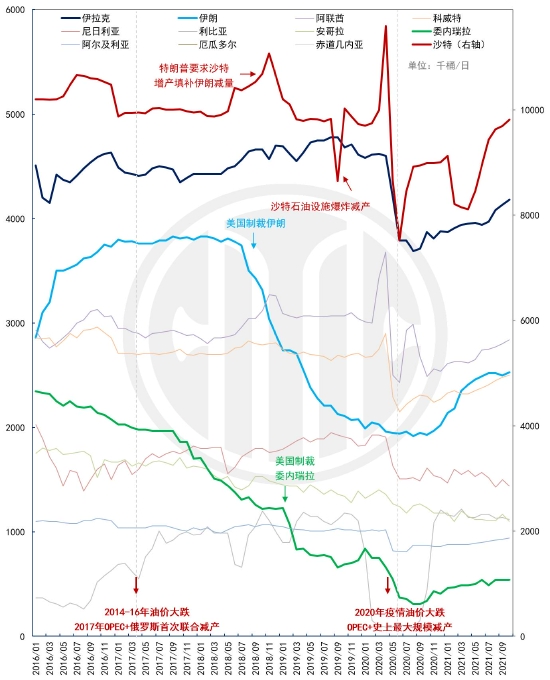

1£ÆöW≈ÂøÀ£∫Æa(ch®£n)¡øª÷èÕ(f®¥)æè¬˝£¨ £”ýÆa(ch®£n)ƒÐ∏þŒª

öW≈ÂøÀ «»´«Ú‘≠”Õ –àˆ÷ÿ“™π©ë™(y®©ng)’{(di®§o)πù(ji®¶)’þ°£2014-16ƒÍ”ÕÉr¥Û∑˘œ¬µ¯åß(d®£o)÷¬Æa(ch®£n)”Õá¯ÿî’˛Îy“‘ûÈ¿^£¨2017ƒÍÈ_ º?x®¨)W≈ÂøÀ≈c∂Ì¡_Àπµ»∑«öW≈ÂøÀÆa(ch®£n)”Õᯠ◊¥Œþ_≥…OPEC+¬ì(li®¢n)∫œúpÆa(ch®£n)øںУ¨È_Ü¢¡ÀÈLþ_»˝ƒÍµƒúpÆa(ch®£n)÷Ð∆⁄°£2018ƒÍ‘⁄Ãÿ¿ ∆’÷∆≤√“¡¿ ≤¢“™«Û…≥Ãÿ‘ˆÆa(ch®£n)â∫¡¶œ¬£¨öW≈ÂøÀ∂Ã∆⁄‘ˆÆa(ch®£n)∞΃Í∫Û‘Ÿ∂»ª÷èÕ(f®¥)úpÆa(ch®£n)÷Ð∆⁄°£2020ƒÍ“þ«È∆⁄Èg”ÕÉr¥Ûµ¯£¨OPEC+‘Ÿ¥ŒÜ¢Ñ” ∑…œ◊Ó¥Û“é(gu®©)ƒ£µƒúpÆa(ch®£n)£¨”––ßæS∑Ä(w®ßn)”Õ –Õ–µ◊”ÕÉr°£

2021ƒÍÆa(ch®£n)¡øªÿ…˝æè¬˝£¨2022ƒÍ £”ýÆa(ch®£n)ƒÐ∏þŒª°£2020ƒÍœ¬∞΃ÍÎS“þ«È∫√ÞD(zhu®£n)–Ë«Ûªÿ…˝£¨öW≈ÂøÀÆa(ch®£n)¡ø÷ùuª÷èÕ(f®¥)£ª2021ƒÍ…œ∞΃͓þ«ÈèÕ(f®¥)∞l(f®°)â∫¡¶œ¬£¨öW≈ÂøÀ‘Ÿ∂»—”ÈLúpÆa(ch®£n)°£2021ƒÍ7‘¬OPEC+õQ∂®Ü¢Ñ”ùuþMèÕ(f®¥)Æa(ch®£n)£∫√ø‘¬‘ˆÆa(ch®£n)40»fÕ∞/»’£¨÷±µΩª÷èÕ(f®¥)580»fÕ∞/»’µƒúpÆa(ch®£n)¡ø£ª≤¢◊‘2022ƒÍ5‘¬å¢Æa(ch®£n)¡øª˘ú (zh®≥n)þM“ª≤Ω…œ’{(di®§o)160»fÕ∞/»’°£œ¬∞΃ÍåçÎHÆa(ch®£n)¡øªÿ…˝æè¬˝°£2021ƒÍ10‘¬öW≈ÂøÀÆa(ch®£n)¡ø2758»fÕ∞/»’£¨ð^2022ƒÍµ◊ƒøòÀ(bi®°o)Æa(ch®£n)¡ø»‘”–ºs440»fÕ∞/»’‘ˆ¡øø’Èg°£»ÙƒÐÕÍ»´É∂¨F(xi®§n)‘ˆ∑˘å¢ûÈ –àˆÃ·π©≥‰◊„µƒ±£π©ƒÐ¡¶£¨±Ð√‚∂û±ÔL(f®•ng)ÎU°£åçÎH‘ˆÆa(ch®£n)πù(ji®¶)◊ý»‘–ËÍP(gu®°n)◊¢√ø‘¬Æa(ch®£n)¡øï˛◊hÑ”ëB(t®§i)’{(di®§o)’˚°£

àD3£∫öW≈ÂøÀπ©ë™(y®©ng)◊ɪØ

ŸY¡œÅÌ‘¥£∫OPEC Bloomberg ÷––≈∆⁄ÿõ—–æø≤ø

àD4£∫öW≈ÂøÀ‘≠”ÕÆa(ch®£n)¡ø∏≈”[

ŸY¡œÅÌ‘¥£∫OPEC ÷––≈∆⁄ÿõ—–æø≤ø

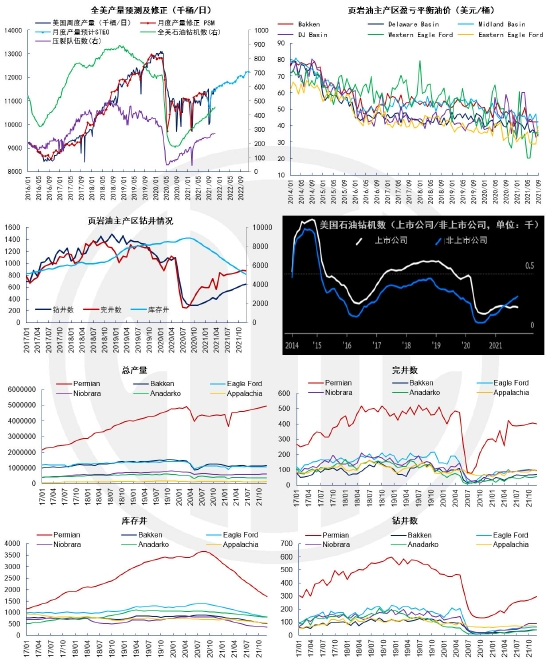

2£Æ√¿á¯£∫…œ –π´Àæ◊‘¬…œÞÆa(ch®£n)£¨∑«…œ –π´ÀæøÏÀŸ‘ˆÆa(ch®£n)

“þ«È∫ÛÌìér”ÕèÕ(f®¥)Æa(ch®£n)æè¬˝°£2020ƒÍ”ÕÉr¥Ûµ¯åß(d®£o)÷¬√¿á¯Æa(ch®£n)¡ø¥Û∑˘œ¬––£¨Æa(ch®£n)¡øèƒ1‘¬1275»fÕ∞/»’Ωµ÷¡5‘¬1002»fÕ∞/»’°£¥À∫ÛÆa(ch®£n)¡ø÷ùuªÿ…˝£¨µ´èÕ(f®¥)Æa(ch®£n)πù(ji®¶)◊ýœýå¶øÀ÷∆£∫“ª∑Ω√Ê£¨…˙Æa(ch®£n)∆ÛòI(y®®)墨F(xi®§n)Ω”Ø¿˚÷˜“™”√”⁄ÉîþÄÇ˘Ñ’(w®¥)º∞∞l(f®°)∑≈π…¿˚µ»£¨ŸY±æÈ_÷ß‘ˆ∑˘”–œÞ£ª¡Ì“ª∑Ω√Ê£¨2020ƒÍ«ÔºæÔZÔL(f®•ng)°¢2021ƒÍ2‘¬µ¬øÀÀ_Àπ÷ðòO∂Àûƒ(z®°i)ɈÃÏö‚º∞9‘¬ƒ´Œ˜∏Áû≥ÔZÔL(f®•ng)åß(d®£o)÷¬îµ(sh®¥)¥Œ∂Ã∆⁄¥Û∑˘úpÆa(ch®£n)£¨÷–îýÆa(ch®£n)¡øª÷èÕ(f®¥)þM≥ð£

…œ –π´ÀææS≥÷◊‘¬…œÞÆa(ch®£n)°£2011ƒÍÅÌ√¿á¯Ììér”Õ––òI(y®®)·»∆µƒÉ…¥Û÷ÿ“™Úå(q®±)Ñ” «ºº–g(sh®¥)þM≤Ω∫Õ»⁄ŸY«˛µ¿°£ÀÆ¡¶â∫¡—∫ÕôMœÚ„@ÃΩºº–g(sh®¥)÷…˝È_≤…–߬ £¨π´È_ƒºπ…∫ÕÇ˘Ñ’(w®¥)»⁄ŸY πŸY±æÈ_÷ßµ√“‘≤ªîý‘ˆº”°£”Õ∆Ûπ…Ér嶔⁄Æa(ch®£n)¡ø∏þèó–‘Ìëë™(y®©ng)£¨ π––òI(y®®)’˚ÛwÃé”⁄‘ˆÆa(ch®£n)åß(d®£o)œÚµƒ∞l(f®°)’πƒ£ Ω£¨ÎmÆa(ch®£n)¡ø≤ªîý‘ˆº”µ´¨F(xi®§n)Ω¡˜≥÷¿m(x®¥)ûÈÿì(f®¥)°£2018ƒÍÅÌ––òI(y®®)åß(d®£o)œÚ÷ùuÞD(zhu®£n)ûÈèä’{(di®§o)Õ∂ŸYªÿàÛ£¨2021ƒÍå¶π…¿˚ªÿàÛâ∫¡¶∏¸…ı°£ƒÍ≥ı≤ø∑÷Ììér”Õ∆Û–˚≤º‘ˆº”Õ∂ŸY¥Û∑˘îUÆa(ch®£n)£¨÷±Ω”åß(d®£o)÷¬π…ÉrøÏÀŸœ¬––£ª”Õ∆Û∏þπÐ≥–÷Zå¢πù(ji®¶)÷∆…˙Æa(ch®£n)Õ∂ŸY£¨ÞD(zhu®£n)∂¯å¢÷˜“™”Ø¿˚”√”⁄ΩµµÕÇ˘Ñ’(w®¥)∏ÐóU£¨º∞Õ®þ^π…œ¢ºt¿˚ªÿŸèµ»∑Ω ΩªÿÅÿîÑ’(w®¥)Õ∂ŸY’þ°£

∑«…œ –π´Àæÿï´I÷˜‘ˆ¡ø°£Îm»ª…œ –π´Àæ еΩÿîÑ’(w®¥)Õ∂ŸY’þ“™«ÛœÞ÷∆ŸY±æÈ_÷ߣ¨µ´”ÕÉrªÿ…˝º∞≥…±æœ¬ΩµÚå(q®±)Ñ””Ø¿˚∏þŒª£¨¥Ãº§∑«…œ –π´ÀæøÏÀŸ‘ˆº”È_≤…ªÓÑ”°£2021ƒÍ∑«…œ –π´Àæ–¬‘ˆ„@ôCîµ(sh®¥)¡ø ◊¥Œ≥¨þ^…œ –π´À棨≥…ûÈ–¬‘ˆ„@æÆÕ∂ŸY÷˜“™ÅÌ‘¥°£2020ƒÍ«∞∑«…œ –π´Àæ„@æÆ’º±»ÉHºs30%£ª2020ƒÍÀƒºæ∂»‘ˆ÷¡40%£¨2021ƒÍ∂˛ºæ∂»‘ˆ÷¡50%£¨2021ƒÍ»˝ºæ∂»þM“ª≤Ω‘ˆº”÷¡ºs60%°£‘⁄”ÕÉr∏þŒª¥Û∑˘Ã·…˝¿˚ùôº§ÑÓœ¬£¨ÓA(y®¥)”ã2022ƒÍ∑«…œ –π´ÀæÆa(ch®£n)¡ø»‘å¢æþ”–ð^¥Û‘ˆÈLø’Èg°£

Œ¥ÅÌ»‘”–ð^¥Ûª÷èÕ(f®¥)ø’Èg°£‘⁄√¿á¯Ììér”Õ÷˜Æa(ch®£n)Ö^(q®±)÷–£¨PermianµÿÖ^(q®±)Æa(ch®£n)¡ø’ººs60%£¨“ý «ÈL∆⁄‘ˆ¡ø÷˜“™ÅÌ‘¥°£2021ƒÍ10‘¬PermianÆa(ch®£n)¡øª˘±æª÷èÕ(f®¥)“þ«È«∞ÀÆ∆Ω£¨∂¯„@ôCîµ(sh®¥)¡øÉHûÈ“þ«È«∞60%°£ŸY±æÈ_÷ßœÞ÷∆–¬‘ˆ„@æÆ?d®°ng)?sh®¥)‘ˆ∑˘”–œÞ£¨∏þ¿˚ùô¥Ÿ π¥Û¡ø«∞∆⁄„@ÃΩµ´Œ¥…˙Æa(ch®£n)µƒéϥʿœæÆÕ∂Æa(ch®£n)£¨“‘º∞„@æƖ߬ ÷…˝ πÜŒ„@ôCÆa(ch®£n)≥ˆ‘ˆº”£¨ πåçÎHÕÍæÆ?d®°ng)?sh®¥)¡øþh(yu®£n)∏þ”⁄–¬‘ˆ„@æÆ?d®°ng)?sh®¥)¡ø°£Œ¥Å̻مœ –π´ÀæÇ˘Ñ’(w®¥)’˝≥£ªØº∞ŸY±æÈ_÷ߪÿöw∫Û£¨“‘º∞∑«…œ –π´Àæ≤ªîýîU¥Ûµƒ…˙Æa(ch®£n)“é(gu®©)ƒ££¨ÓA(y®¥)”ã π√¿á¯Æa(ch®£n)¡ø»‘”–ð^¥Ûª÷èÕ(f®¥)ø’Èg°£EIAÓA(y®¥)”ã2020/21/22ƒÍ√¿á¯Æa(ch®£n)¡øÕ¨±»∑÷Ñe-93/-31/+72»fÕ∞/»’°£

àD5£∫√¿á¯‘≠”ÕÆa(ch®£n)¡øþM’π

ŸY¡œÅÌ‘¥£∫EIA Bloomberg ÷––≈∆⁄ÿõ—–æø≤ø

3£Æ∆‰À˚£∫∑«öW≈ÂøÀ∑«√¿Æa(ch®£n)¡ø∑Ä(w®ßn)≤Ωªÿ…˝

2021∑«öW≈ÂøÀ∑«√¿Æa(ch®£n)¡ø∑Ä(w®ßn)≤Ωª÷èÕ(f®¥)°£»´«Ú«∞¡˘¥ÛÆa(ch®£n)”Õá¯ûÈ√¿á¯°¢∂Ì¡_Àπ°¢…≥Ãÿ°¢º”ƒ√¥Û°¢÷–ᯰ¢∞ÕŒ˜°£2020ƒÍ»´«ÚÆa(ch®£n)¡øÕ¨±»Ωµ645»fÕ∞/»’£¨öW≈ÂøÀ/√¿á¯/∆‰À˚᯺“∑÷Ñeœ¬Ωµ366/92/188»fÕ∞/»’°£2021ƒÍ∑«öW≈ÂøÀ∑«√¿á¯º“Æa(ch®£n)¡øÕ¨±»‘ˆº”94»fÕ∞/»’£¨÷˜“™‘ˆ¡øÅÌ◊‘º”ƒ√¥Û£®+34£©°¢∂Ì¡_Àπ£®+27£©°¢÷–ᯣ®+13£©°¢∞ÕŒ˜£®+8£©°£º”ƒ√¥Û◊‘2021ƒÍ1‘¬»°œ˚œÞÆa(ch®£n)¥Î ©£¨Æa(ch®£n)¡øª˘±æª÷èÕ(f®¥)“þ«È«∞ÀÆ∆Ω°£÷–ᯑ⁄¥Û¡¶Ã·…˝”Õö‚ø±ÃΩÈ_∞l(f®°)¡¶∂»’˛≤þ÷∏“˝œ¬£¨ø±ÃΩÈ_≤…Õ∂ŸYæS≥÷∏þŒª£¨–¬‘ˆÃΩ√˜É¶¡ø¥Û∑˘‘ˆº”£¨ Ø”ÕÆa(ch®£n)¡ø∑Ä(w®ßn)≤Ω‘ˆÈL°£

2022∑«öW≈ÂøÀÓA(y®¥)∆⁄ÿï´I÷˜“™‘ˆ¡ø°£ÓA(y®¥)”ã2022ƒÍ∑«öW≈ÂøÀ∑«√¿á¯º“Æa(ch®£n)¡øÕ¨±»‘ˆº”94»fÕ∞/»’£¨÷˜“™‘ˆ¡øÅÌ◊‘∂Ì¡_Àπ£®+80£©°¢∞ÕŒ˜£®+28£©°¢º”ƒ√¥Û£®+23£©°¢π˛À_øÀÀπÃπ£®+13£©°¢≈≤Õ˛£®+12£©°£∞ÕŒ˜“Ú“þ«Èµ»‘≠“Ú≥÷¿m(x®¥)Õ∆þtµƒ∫£…œ”ÕÃÔÌóƒøÕ∂Æa(ch®£n)ÓA(y®¥)”ã‘⁄2022ƒÍå¢éßÅ̵ƒð^¥Û‘ˆ¡ø°£≈≤Õ˛2020ƒÍåç ©µƒ ؔՖ–òI(y®®)úp∂ê∑Ω∞∏”–÷˙÷…˝”Õö‚––òI(y®®)Õ∂ŸY£¨2022ƒÍÆa(ch®£n)¡ø‘ˆ∑˘ÅÌ◊‘∞¸¿®Johan Sverdrup∂˛∆⁄‘⁄É»(n®®i)µƒ∂ýÇÄ∫£…œÌóƒøÕ∂Æa(ch®£n)°£”¢á¯ÑtÓA(y®¥)”ã—”¿m(x®¥)îµ(sh®¥)ƒÍÅ̵ƒÆa(ch®£n)¡øœ¬ª¨⁄ÖÑð°£

àD6£∫∑«öW≈ÂøÀ∑«√¿á¯º“Æa(ch®£n)¡ø◊ɪØ

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫EIA Bloomberg ÷––≈∆⁄ÿõ—–æø≤ø

»˝°¢–Ë«Û£∫‘ˆÀŸ∑≈æè

1£ÆÈL∆⁄£∫µÕúªØþM≥Ãœ¬ªØ ؃Б¥–Ë«ÛÑ”ƒÐŒÆøs

µÕú’˛≤þªÚ?q®±)¢÷˜å?d®£o)Œ¥Å̃Б¥ΩY(ji®¶)òã(g®∞u)ÞD(zhu®£n)–Õ°£∏˘ì˛(j®¥)¬ì(li®¢n)∫œá¯ö‚∫Ú◊ɪØøÚºÐπ´ºs≥´åß(d®£o)£¨µΩ±æ ¿ºo(j®¨)÷–»~Ýé»°»´«Ú?q®±)ç¨F(xi®§n)ÉÙ¡„ƒøòÀ(bi®°o)£¨≤¢±£≥÷…˝úÿøÿ÷∆‘⁄1.5îz œ∂»É»(n®®i)°£÷–√¿öW◊˜≥ˆœýë™(y®©ng)úp≈≈≥–÷Z£∫÷–ᯡ¶Ýé‘⁄2030ƒÍ«∞åç¨F(xi®§n)ú≈≈∑≈þ_∑£¨≈¨¡¶Ýé»°‘⁄2060ƒÍ«∞åç¨F(xi®§n)ú÷–∫Õ°£√¿á¯/öW√À墑⁄2030ƒÍ«∞úp…Ÿ50%/55%µƒ≈≈∑≈¡ø£¨‘⁄2050ƒÍ«∞åç¨F(xi®§n)ú÷–∫Õ°£

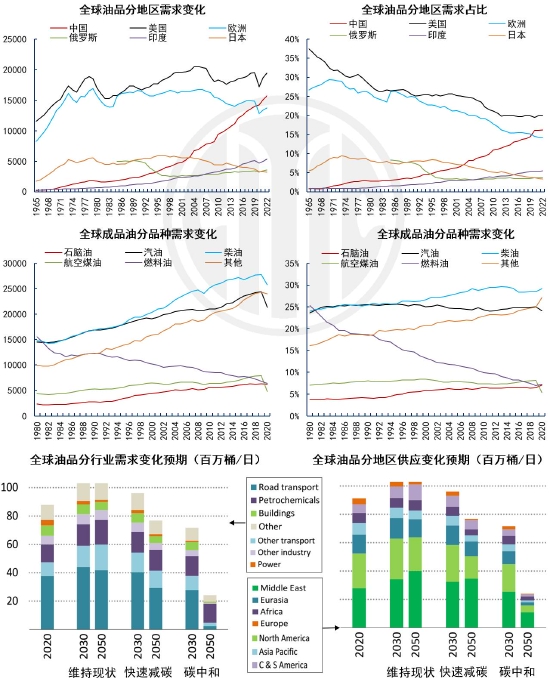

ƒø«∞ªØ ؃Б¥‘⁄»´«ÚƒÐ‘¥’º±»≥¨∞À≥…°£2020ƒÍ»´«ÚƒÐ‘¥–Ë«Û÷–£∫∞¥∆∑∑N∑÷Ó꣨ Ø”Õ/√∫Ãø/ÃÏ»ªö‚/∫ÀÎä/ø…‘Ÿ…˙ƒÐ‘¥’º±»∑÷Ñeºs31%/27%/25%/15%/4%/13%£ª∞¥––òI(y®®)∑÷Ó꣨π§òI(y®®)/Ω®÷˛/ΩªÕ®/∆‰À˚∑÷Ñe’º43%/29%/21%/7%£ª∞¥µÿÖ^(q®±)∑÷Ó꣨÷–á¯/√¿á¯/öW÷Þ/∆‰À˚ÅÜ÷Þ/∆‰À˚’º±»26%/16%/14%/19%/25%°£

Œ¥ÅÌªØ ØƒÐ‘¥ÈL∆⁄’º±»ÓA(y®¥)”ã¥Û∑˘ªÿ¬‰°£ƒÐ‘¥…˙Æa(ch®£n) π”√éßÅÌú≈≈∑≈’º»´«ÚøÇ≈≈¡øµƒ65%“‘…œ£ªƒÐ‘¥––òI(y®®) «»´«ÚµÕúªØþM≥õƒ÷ÿ“™≠h(hu®¢n)πù(ji®¶)°£Ãº÷–∫Õ«È–Œœ¬µΩ2050ƒÍΩK∂ÀƒÐ‘¥÷–Î䡶’º±»ªÚ胃ø«∞ºs20%÷∏þ÷¡≥¨þ^50%£ª∆‰÷–ø…‘Ÿ…˙ƒÐ‘¥∞l(f®°)Îä’º±»èƒ7%÷∏þ÷¡65%£¨√∫Ãø∞l(f®°)Îä’º±»èƒ40%œ¬Ωµ÷¡1%°£æS≥÷¨F(xi®§n)ÝÓ/øÏÀŸúpú/ú÷–∫Õ»˝∑N«È–Œœ¬£¨2050ƒÍ ؔՖ˫۔…ƒø«∞10100»fÕ∞/»’◊ɪØ÷¡10500/7000/2500»fÕ∞/»’°£

àD7£∫»´«ÚƒÐ‘¥–Ë«Û’πÕ˚

ŸY¡œÅÌ‘¥£∫IEA ÷––≈∆⁄ÿõ—–æø≤ø

àD8£∫»´«ÚªØ ؃Б¥π©–Ë∑÷≤º

ŸY¡œÅÌ‘¥£∫BP ÷––≈∆⁄ÿõ—–æø≤ø

2£Æ÷–∆⁄£∫“þ«È∫Û”Õ∆∑–Ë«ÛøÏÀŸª÷èÕ(f®¥)ÞD(zhu®£n)ûÈþÖÎH–ÞèÕ(f®¥)

2021ƒÍ”Õ∆∑–Ë«Û“þ∫ÛèÕ(f®¥)ÃK°£»´«Ú”Õ∆∑–Ë«Û‘ˆ∑˘≈cΩõ(j®©ng)ù˙‘ˆÀŸ∏þ∂»œýÍP(gu®°n)£¨œýå¶≤ÓÆêÅÌ◊‘Ωõ(j®©ng)ù˙≤®Ñ”ΩY(ji®¶)òã(g®∞u)å¶≤ªÕ¨≥…∆∑”Õ–Ë«Û”∞Ìë°£2020ƒÍ“þ«Èåß(d®£o)÷¬»´«ÚGDP/”Õ∆∑–Ë«Û∑÷ÑeÕ¨±»¥Û∑˘œ¬Ωµ-3.1%/-7.9%£¨∆‰÷–∫Ω√∫/∆˚”Õ/≤Ò”Õ/∫Ωø’√∫”Õ/»º¡œ”Õ–Ë«ÛÕ¨±»œ¬Ωµ40%/13%/7%/6%°£≥…∆∑”Õ–Ë«Û÷–£¨ΩªÕ®≥ˆ––ºs’º¡˘≥…£¨∆˚/≤Ò/√∫”Õºs’º25%/28%/8%£ª“þ«È∏ÙÎx πΩªÕ®”Õ∆∑–Ë«ÛΩµ∑˘þh(yu®£n)¥Û”⁄’˚ÛwΩõ(j®©ng)ù˙°£“þ«È∫Û”Õ∆∑–Ë«Û∞ÈÎSΩõ(j®©ng)ù˙øÏÀŸ–ÞèÕ(f®¥)°£2021ƒÍ»´«ÚGDP/”Õ∆∑–Ë«ÛÓA(y®¥)”ãÕ¨±»+5.9%/+5.4%°£”Õ∆∑–Ë«Û‘ˆ∑˘µÕ”⁄ƒÍ≥ıÓA(y®¥)∆⁄µƒ6.3%£ªƒÍÉ»(n®®i)“þ«ÈÓl∑±èÕ(f®¥)∞l(f®°)£¨åß(d®£o)÷¬”Õ∆∑–Ë«ÛÓA(y®¥)∆⁄≥÷¿m(x®¥)œ¬’{(di®§o)°£

2022ƒÍ–Ë«Û‘ˆ∑˘ÓA(y®¥)∆⁄ªÿ¬‰°£»´«ÚΩõ(j®©ng)ù˙‘ˆÀŸ2021ƒÍ…œ∞΃Íþ_∏þ∑£¨œ¬∞΃ÍöW√¿‘ˆÀŸ∑≈æ裨∞l(f®°)’π÷–᯺“‘Ÿ∂»þM»Î ’øsÖ^(q®±)”Ú°£2022ƒÍ»´«ÚGDP/”Õ∆∑–Ë«ÛÓA(y®¥)”ãÕ¨±»+4.9%/+3.6%£ª”Õ∆∑–Ë«Û‘ˆ∑˘∑≈æè≤ø∑÷ÅÌ◊‘Ωõ(j®©ng)ù˙‘ˆÀŸ∑≈æè°¢∏þÉr嶖˫۵ƒ“÷÷∆◊˜”√°¢“þ«È∫Û≥ˆ––¡ï(x®™)ëTµƒÈL∆⁄∏ƒ◊É°¢µÕú’˛≤þ嶔Õ∆∑–Ë«Û“÷÷∆◊˜”√µ»°£–Ë«Û…œ––ÔL(f®•ng)ÎUÅÌ◊‘òO∂ÀÃÏö‚∏…î_∫Õ≥¨ÓA(y®¥)∆⁄µƒΩõ(j®©ng)ù˙‘ˆÀŸ£ªœ¬––ÔL(f®•ng)ÎUÅÌ◊‘“þ«È≥÷¿m(x®¥)èÕ(f®¥)∞l(f®°)Ól∑±∏…î_Ωõ(j®©ng)ù˙ªÓÑ”∫Õ”Õ∆∑–Ë«Ûµ»°£

àD9£∫»´«Ú”Õ∆∑–Ë«Û’πÕ˚

ŸY¡œÅÌ‘¥£∫EIA ÷––≈∆⁄ÿõ—–æø≤ø

àD10£∫»´«ÚªØ ؃Б¥π©–Ë∑÷≤º

ŸY¡œÅÌ‘¥£∫IEA BP ÷––≈∆⁄ÿõ—–æø≤ø

3£ÆÔL(f®•ng)ÎU£∫◊ÉÆê≤°∂æ≈còO∂ÀÃÏö‚

–Ë«Ûœ¬––ÔL(f®•ng)ÎU£∫»´«Ú“þ«ÈÓl∑±èÕ(f®¥)∞l(f®°)°£2020ƒÍ“þ«È≥ı∞l(f®°)åß(d®£o)÷¬”Õ∆∑–Ë«Û¥Û∑˘œ¬Ωµ£ª2021ƒÍœƒºæµ¬ÝñÀ˛◊ÉÆê≤°∂æ»´«Úǘ≤•£¨å¶»˝ºæ∂»Ωõ(j®©ng)ù˙‘ˆÈL‘Ï≥…“ª∂®ÿì(f®¥)√Ê”∞Ì룪∂¨ºæ‘Ÿ∂»≥ˆ¨F(xi®§n)Õª◊É≥Ã∂»º∞øπÀé–‘∏¸∏þµƒ◊ÉÆê∂æ÷Í£¨»Ù¥Û∑˘Ç˜≤•ªÚ?q®±)¶Ω?j®©ng)ù˙‘Ï≥…Èg–™∏…î_°£å¶”Õ∆∑–Ë«Û–Œ≥…œ¬––ÔL(f®•ng)ÎU°£Ωÿ÷π2021ƒÍ11‘¬25»’£¨»´«Ú¿€”ã¥_‘\≤°¿˝2.6É|»À£¨∏–»æ¬ 3.4%£ªÀ¿Õˆ519»f»À£¨À¿Õˆ¬ 2%°£«∞»˝¥Û¥_‘\á¯√¿á¯/”°∂»/∞ÕŒ˜¿€”ã¥_‘\4900/3455/2205»f»À£¨∏–»æ¬ 15%/2.5%/10.4%°£

–Ë«Û…œ––ÔL(f®•ng)ÎU£∫òO∂ÀÃÏö‚¥Ãº§–Ë«Û°£2020ƒÍ8‘¬÷¡2021ƒÍ3‘¬∞l(f®°)…˙÷–∂»èä∂»¿≠ƒ·ƒ» ¬º˛£¨‘Ï≥…÷–á¯∂¨ºæö‚úÿ∆´µÕ°¢öW÷Þ∂¨ºæïrÈgð^ÈL°¢√¿á¯≥ˆ¨F(xi®§n)òO∂ÀÀ™ÉˆÃÏö‚£¨å¶∂¨ºæ”Õ∆∑»°≈Ø–Œ≥…“ª∂®Ã·’Ò°£2021ƒÍ∂¨ºæ‘Ÿ¥Œ–Œ≥…»ıµΩ÷–µ»èä∂»µƒ¿≠ƒ·ƒ» ¬º˛°£≥˝ñ|ÅÜ≥ˆ¨F(xi®§n)≤ø∑÷¿‰∂¨ÃÏö‚Õ‚£¨öW√¿≥ı∂¨ö‚úÿœý嶒˝≥£°£»Ù∫Û∆⁄∞l(f®°)…˙òO∂À¿‰∂¨µ»Æê≥£ö‚∫Ú ¬º˛£¨ªÚ?q®±)¶”Õ∆∑–Ë«Û–Œ≥…ÎA∂ŒÃ·’Ò°£

àD11£∫»´«Ú“þ«ÈþM’π

ŸY¡œÅÌ‘¥£∫WHO ÷––≈∆⁄ÿõ—–æø≤ø

Àƒ°¢Ω»⁄£∫“ÁÉrªÿ¬‰

1£Æ∫Í”^£∫“þ∫ÛèÕ(f®¥)ÃKùuöw≥£ëB(t®§i)ªØ

»´«ÚΩõ(j®©ng)ù˙—”¿m(x®¥)èÕ(f®¥)ÃK°£2020ƒÍ∂˛ºæ∂»»´«Ú“þ«È±¨∞l(f®°)£¨Ωõ(j®©ng)ù˙∂Ã∆⁄Õ£î[£ªœ¬∞΃ÍΩõ(j®©ng)ù˙÷ÿÜ¢÷∆‘ÏòI(y®®)¬ œ»ª÷èÕ(f®¥)£¨∑˛Ñ’(w®¥)òI(y®®)“Ú“þ«ÈÓl∞l(f®°)ª÷èÕ(f®¥)œýå¶æè¬˝°£2021ƒÍ…œ∞΃ÍöW√¿“þ«È◊‘∂¨ºæ∏þ∑ªÿ¬‰£¨“þ√ÁΩ”∑NøÏÀŸÕ∆þM£¨∏ÙÎx¥Î ©Íë¿m(x®¥)Ω‚≥˝£¨∑˛Ñ’(w®¥)òI(y®®)—aÉî–‘èÕ(f®¥)ÃK£¨éßÑ”Ωõ(j®©ng)ù˙‘ˆÀŸ…˝÷¡ ƃÍ∏þŒª°£œ¬∞΃͵¬ÝñÀ˛“þ«ÈèÕ(f®¥)∞l(f®°)åß(d®£o)÷¬∑˛Ñ’(w®¥)òI(y®®)‘ˆÀŸ‘Ÿ∂»∑≈æ裨æ≈‘¬Ωµ÷¡ƒÍ≥ıµÕŒª£ªöW√¿π©ë™(y®©ng)Êú∆øÓiåß(d®£o)÷¬÷∆‘ÏòI(y®®)‘ˆÀŸœ¬––£¨ Æ‘¬Ωµ÷¡»•ƒÍ∆þ‘¬∫Û◊ÓµÕÀÆ∆Ω°£

π©–Ë ß∫‚πù(ji®¶)◊ý∑÷ªØ°£“þ«È∫Û∞l(f®°)þ_᯺“∏¸è䡶µƒ¥Ãº§’˛≤þº∞∏¸øÏÀŸµƒ“þ√ÁΩ”∑N£¨Ωõ(j®©ng)ù˙ª÷èÕ(f®¥)èä”⁄∞l(f®°)’π÷–᯺“£¨µ´Õ¨ïr“≤åß(d®£o)÷¬∏¸Õª≥ˆµƒπ©–Ë√¨∂а£öW√¿—Ζ–≥¨åíÀ…ÿõé≈’˛≤þº∞∑eòOÿî’˛’˛≤þ£¨Õ∆…˝–Ë«ÛøÏÀŸª÷èÕ(f®¥)£ªπ©ë™(y®©ng)∂ÀÑt Мޔ⁄∂ý÷ÿ“ÚÀÿª÷èÕ(f®¥)œýå¶æè¬˝£∫–¬≈d –àˆ“þ«ÈÓl∞l(f®°)÷–îý‘≠≤ƒ¡œ…˙Æa(ch®£n)°¢¥Û◊⁄…Ã∆∑Ér∏Ò…œ––Õ∆…˝Õ∂»Î∆∑≥…±æâ∫¡¶°¢ŒÔ¡˜∆øÓiåß(d®£o)÷¬∫£þ\þ\ŸM¥Û∑˘…œùq°¢öW√¿æÕòI(y®®)ª÷èÕ(f®¥)æè¬˝Ñ⁄Ñ”¡¶∂û±µ»°£–Ë«ÛèÕ(f®¥)ÃKèä”⁄π©Ωo£¨öW√¿π©ë™(y®©ng)—”þtïrÈg∏þŒª£¨Õ∆…˝öW√¿Õ®√õâ∫¡¶∏þ∆Û°£

‘Ÿ∆Ω∫‚èÕ(f®¥)öw≥£ëB(t®§i)ªØ°£2022ƒÍÎS“þ√ÁΩ”∑NÕ∆þM∑¿“þ≥£ëB(t®§i)ªØ£¨Ωõ(j®©ng)ù˙ªÓÑ”ªÚ“ýå¢èÕ(f®¥)öw’˝≥£ªØ°£Ωÿ÷π2021ƒÍ10‘¬£¨»´«Ú“þ√ÁÕÍ≥…Ω”∑N¬ ºsûÈ30%£¨∞l(f®°)þ_᯺“/∞l(f®°)’π÷–᯺“/µÕ ’»Î᯺“∑÷ÑeºsûÈ58%/36%/5%£ª∫Û¿m(x®¥)»‘”–ð^¥Û÷…˝ø’Èg°£…˙Æa(ch®£n)∂À∆øÓi÷ùuæèΩ‚£¨ªÚ ππ©–Ë»±ø⁄ ’’≠£¨Ωõ(j®©ng)ù˙ª÷èÕ(f®¥)∑Ä(w®ßn)≤Ω‘ˆÈL°£IMFÓA(y®¥)”ã2020/21/22ƒÍ»´«ÚΩõ(j®©ng)ù˙Õ¨±»∑÷Ñe-3.1/+5.9/+4.9£ª÷–á¯+2.3/+8.0/+5.6£¨√¿á¯-3.4/+6.0/+5.2°£ÔL(f®•ng)ÎU“ÚÀÿ∞¸¿®∏þÕ®√õâ∫¡¶ ßøÿ°¢≤ø∑÷’˛∏Æ∏þ∆ÛÇ˘Ñ’(w®¥)Œ£ôC±¨∞l(f®°)°¢µÿæâæoèàæ÷Ñðõ_Õª…˝ºâµ»°£

àD12£∫»´«ÚΩõ(j®©ng)ù˙þM’π

ŸY¡œÅÌ‘¥£∫IMF HIS ÷––≈∆⁄ÿõ—–æø≤ø

àD13£∫»´«Ú÷∆‘ÏòI(y®®)PMI∑÷Ìó∏≈”[

ŸY¡œÅÌ‘¥£∫IHS Markit ÷––≈∆⁄ÿõ—–æø≤ø

2£ÆΩ»⁄£∫åíÀ…ÿõé≈’˛≤þ÷ùu ’æo

öW√¿Õ®√õâ∫¡¶∏þŒª°£2021ƒÍ»´«Ú÷∆‘ÏòI(y®®)π©–Ë»±ø⁄£®Æa(ch®£n)≥ˆ-–¬”ÜÜŒ÷∏îµ(sh®¥)£©≥÷¿m(x®¥)îU¥Û£¨π©ë™(y®©ng)—”þt20ƒÍ∏þŒª£∫…œ∞΃Íπ©–ËÎp…˝£¨π©ë™(y®©ng)‘ˆÀŸ¬˝”⁄–Ë«Û£ªœ¬∞΃Íπ©–Ë‘ˆÀŸÎpΩµ£¨π©ë™(y®©ng)Ωµ∑˘øÏ”⁄–Ë«Û°£¥Û◊⁄…Ã∆∑ùqÉrÕ∆…˝‘≠¡œº∞ƒÐ‘¥≥…±æ£¨Ñ⁄Ñ”¡¶∂û±Õ∆…˝”√π§≥…±æ£¨π©ë™(y®©ng)—”þtº∞ŒÔ¡˜∆øÓiÕ∆…˝œ¬”ŒÆa(ch®£n)≥…∆∑Ér∏Ò£ª»´«ÚŒÔÉr∆’ùq£¨öW√¿”»ûÈÕª≥ˆ°£2021ƒÍ10‘¬£¨»´«ÚPMIÕ∂»Î∆∑Ér∏Ò÷∏îµ(sh®¥)…˝÷¡2008ƒÍÅÌ◊Ó∏þÀÆ∆Ω£ª√¿á¯œ˚ŸM’þŒÔÉr÷∏îµ(sh®¥)CPIÕ¨±»…œ––6.2%£¨ «31ƒÍÅÌ◊Ó∏þÀÆ∆Ω°£

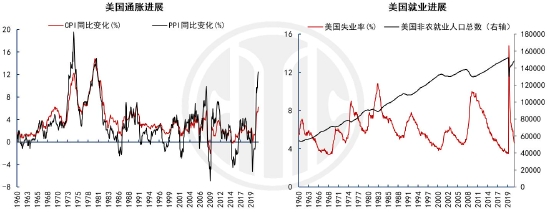

æÕòI(y®®) –àˆª÷èÕ(f®¥)æè¬˝°£√ÐΩ”––òI(y®®)“þ«ÈÔL(f®•ng)ÎU°¢∏ÙÎxÉ∫ÕØø¥◊o–Ë«Û°¢Æa(ch®£n)≥ˆ»±ø⁄îU¥Û°¢◊‘Ñ”ªØ≥Ã∂»‘ˆº”°¢∏þ∏£¿˚º∞ ßòI(y®®)—aŸNµ»∂ý÷ÿ“ÚÀÿ£¨åß(d®£o)÷¬“þ«È∫ÛæÕòI(y®®)ª÷èÕ(f®¥)¬˝”⁄Ωõ(j®©ng)ù˙£ªIMFÓA(y®¥)”ã2022ƒÍµ◊«∞÷˜“™á¯º“ª˘±æª÷èÕ(f®¥)“þ«È«∞Æa(ch®£n)≥ˆÀÆ∆Ω£¨µ´ÉH»˝∑÷÷Æ∂˛á¯º“ƒÐª÷èÕ(f®¥)“þ«È«∞æÕòI(y®®)ÀÆ∆Ω°£æÕΩY(ji®¶)òã(g®∞u)∂¯—‘£¨∞l(f®°)’π÷–᯺“°¢µÕººƒÐ»À»∫°¢≈Æ–‘°¢«ýƒÍ»∫Ûw°¢æ∆µÍº∞–ðÈe∑˛Ñ’(w®¥)òI(y®®)ª÷èÕ(f®¥)œýå¶æè¬˝°£2021ƒÍ10‘¬√¿á¯ ßòI(y®®)¬ /Ñ⁄є֢≈c¬ ∑÷ÑeûÈ4.6%/61.6%£¨2020ƒÍ2‘¬“þ«È«∞∑÷ÑeûÈ3.5%/63.4%°£

ÿõé≈’˛≤þþÖÎH ’æo°£“þ«È∫Û»´«Ú—Ζ–≥¨åíÀ…ÿõé≈’˛≤þ”––ߥú§Ωõ(j®©ng)ù˙èÕ(f®¥)ÃK£¨Õ¨ïr“≤Õ∆…˝ŸYÆa(ch®£n)Ér∏Òåß(d®£o)÷¬Õ®√õâ∫¡¶…œ––°£2021ƒÍ∂Ì¡_Àπ°¢∞ÕŒ˜°¢Õ¡∂˙∆‰µ»–¬≈d –àˆá¯º“¬ œ»þM»Îº”œ¢÷Ð∆⁄£ª∂¯√¿¬ì(li®¢n)ɶ“ÚæÕòI(y®®)ª÷èÕ(f®¥)≤ªº∞ÓA(y®¥)∆⁄£¨å¶∏þÕ®√õ≥÷¿m(x®¥)∏þ»ð»Ã£¨öW—Ζ–“ý±Ì æÕÀ≥ˆåíÀ…ïrôC…–≤ª≥… Ï°£2021ƒÍ11‘¬√¿¬ì(li®¢n)ɶï˛◊hõQ∂®Ü¢Ñ”øsúpŸèǢ“é(gu®©)ƒ££¨µΩ2022ƒÍ÷–ΩY(ji®¶) ¯£ª –àˆÓA(y®¥)∆⁄2022ƒÍœ¬∞΃ͪÚ÷ùuܢєº”œ¢°£¡˜Ñ”–‘þÖÎH ’æo∫Û£¨å¶œýë™(y®©ng)ŸYÆa(ch®£n)“ÁÉr÷ßìŒå¢÷ùuúp»ı°£

àD14£∫√¿á¯Õ®√õº∞æÕòI(y®®)þM’π

ŸY¡œÅÌ‘¥£∫√¿¬ì(li®¢n)ɶ ÷––≈∆⁄ÿõ—–æø≤ø

àD15£∫√¿¬ì(li®¢n)ɶÓA(y®¥)∆⁄’{(di®§o)’˚

ŸY¡œÅÌ‘¥£∫IMF √¿¬ì(li®¢n)ɶ ÷––≈∆⁄ÿõ—–æø≤ø

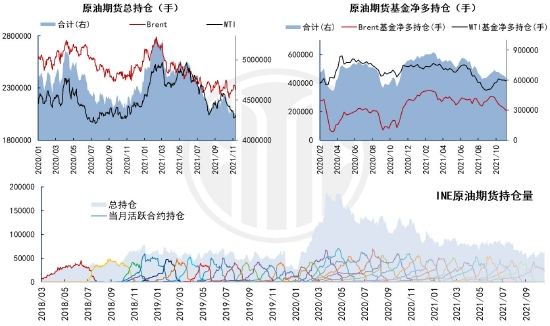

3£Æ≥÷Ç}£∫‘ˆ¡øŸYΩªÿÕÀèÕ(f®¥)öw¥Ê¡ø

2021‘ŸÕ®√õΩª“◊Õ∆…˝‘≠”Õ≥÷Ç}∏þŒª°£“þ«È∫ÛåíÀ…ÿõé≈’˛≤þ πΩ»⁄¡˜Ñ”–‘¥Û·å∑≈£¨Ãß…˝ –àˆå¶Œ¥ÅÌÕ®√õÓA(y®¥)∆⁄£¨øπÕ®√õŸYÆa(ch®£n)≥…ûÈ∫Í”^ŸYΩ≈‰÷√«ý≤AòÀ(bi®°o)µƒ°£“‘‘≠”ÕûÈ¥˙±Ìµƒ¥Û◊⁄…Ã∆∑‘⁄öv ∑Õ®√õ÷Ð∆⁄æþ”–ð^∫√±Ì¨F(xi®§n)£¨“ý≥…ûÈ2020ƒÍµ◊‘ŸÕ®√õΩª“◊≥¨≈‰ŸYÆa(ch®£n)°£‘≠”Õ∆⁄ÿõøÇ≥÷Ç}º∞ª˘ΩÉÙ∂ý≥÷Ç}◊‘2020ƒÍÀƒºæ∂»÷¡2021ƒÍ“ªºæ∂»¥Û∑˘…œ––£¨∞ÈÎSΩõ(j®©ng)ù˙‘ˆÀŸ≥÷¿m(x®¥)îUèࣨÕ∆…˝”ÕÉrÌò÷Ð∆⁄øÏÀŸ…œùq°£»˝ºæ∂»Ωõ(j®©ng)ù˙‘ˆÀŸ∑≈æ裨√¿¬ì(li®¢n)ɶ“˝åß(d®£o)øsúpŸèǢÓA(y®¥)∆⁄£¨øÇ≥÷Ç}∫Õª˘ΩÉÙ∂ý≥÷Ç}≥÷¿m(x®¥)ªÿ¬‰£ªÀƒºæ∂»ª˘±æΩµ÷¡“ªƒÍ«∞ÀÆ∆Ω°£

2022‘≠”Õå¶∫Í”^ŸYΩ≈‰÷√Ér÷µúp»ı°£∫Í”^ŸYΩ嶑≠”Õµƒ÷Ð∆⁄–‘≈‰÷√å¶ÎA∂Œùqµ¯æþ”–÷˙Õ∆–ßë™(y®©ng)°£2021ƒÍµ◊√¿¬ì(li®¢n)ɶÿõé≈’˛≤þþÖÎH ’æo£¨Ω»⁄ –àˆ¡˜Ñ”–‘“ÁÉr÷ùuªÿ¬‰£ª2022ƒÍœ¬∞΃ͻÙ√¿¬ì(li®¢n)ɶ’˝ Ωº”œ¢È_Ü¢£¨¡˜Ñ”–‘ªÿ¡˜å¢å¶¥Û◊⁄…Ã∆∑Ér∏Ò–Œ≥…ÿì(f®¥)√Ê”∞Ì루∫Í”^ŸI»ÎŸYΩ嶔ÕÉrÓ~Õ‚÷ßìŒå¢÷ùuúp»ı°£≈‰÷√Ω«∂»£¨◊˜ûÈÌò÷Ð∆⁄ŸYÆa(ch®£n)µƒ‘≠”ÕÉr∏Ò£¨‘⁄Ωõ(j®©ng)ù˙…œ––÷Ð∆⁄±Ì¨F(xi®§n)œýå¶ð^è䣨Ωõ(j®©ng)ù˙œ¬––÷Ð∆⁄±Ì¨F(xi®§n)Õ®≥£ð^»ı°£Ωõ(j®©ng)þ^2021ƒÍ¥Û∑˘Õ∆…˝£¨”ÕÉrÓA(y®¥)∆⁄ ’“ʬ ’’≠£ª»Ù2022ƒÍΩõ(j®©ng)ù˙‘ˆÀŸ¿^¿m(x®¥)∑≈æ裨ƒø«∞∏þŒª”ÕÉrâ∫¡¶å¢÷ùu‘ˆ¥Û°£

àD16£∫‘≠”Õ∆⁄ÿõ≥÷Ç}þM’π

ŸY¡œÅÌ‘¥£∫CFTC INE ÷––≈∆⁄ÿõ—–æø≤ø

÷––≈∆⁄ÿõ π≥øÍÿ óÓº“√˜

◊Ó–¬‘u’ì