ł¾Ėµī¦(d©Żo)ūxŻ║

║Ļė^’L(f©źng)ļU╝ėäĪ»B╝ėą┬ą═ūā«É▓ĪųĻOmicronŻ¼╩ął÷┐ų╗┼ŪķŠw╝ėäĪŻ¼╩╣Ą├Įø(j©®ng)Ø·ŅA(y©┤)Ų┌┤“ē║ĪóįŁė═ārĖ±╗ž┬õŻ¼Å─Č°ī¦(d©Żo)ų┬įŁ╠ŪārĖ±┤¾Ę∙Ž┬Ą°ĪŻ┤╦═ŌŻ¼░ķļSų°░═╬„╔·«a(ch©Żn)ĮY(ji©”)╩°Ż¼įŁ╠Ūę▓├µ┼Rų°£p«a(ch©Żn)└¹ČÓ│÷▒MĄ─└¦Š│Ż¼Ą½┐╝æ]ĄĮėĪČ╚│÷┐┌ča┘N╚ĪŽ¹ęį╝░ęę┤╝ėŗäØŻ¼ŅA(y©┤)ėŗįŁ╠ŪĄū▓┐╚įėąę╗Č©ų¦ō╬ĪŻ

ć°ā╚(n©©i)░ū╠Ūīó▀M╚ļ╝»ųąē║šźļAČ╬Ż¼Äņ┤µīó▀M╚ļ╝Š╣Ø(ji©”)ąį└█Äņų▄Ų┌Ż¼«öŪ░╠Äė┌Ė╩šß╠ŪĘų└█ĘeĄ─ĻP(gu©Īn)µIŲ┌Ż¼ĻP(gu©Īn)ūóĢāę╣£ž▓Ņī”ŲõĄ─ė░ĒæŻ¼ė╚Ųõ╩Ū║«│▒╠ņÜŌ╩Ūʱ┐╔─▄ĦüĒ│┤ū„ĪŻąĶŪ¾ĘĮ├µŻ¼─┐Ū░╠Äė┌Ž¹┘MĄŁ╝ŠŻ¼Ž┬ę╗Ž¹┘MŲ┌ąĶꬥ╚┤²┤║╣Ø(ji©”)éõžøĪŻ

═Č┘Yę¬³cŻ║

ŅA(y©┤)ėŗ░ū╠Ū╔ŽĘĮČ╠Ų┌│ąē║Ż¼SR05ģ^(q©▒)ķg5600-6000ĪŻ

ę╗Īó╣®ąĶŪķør

1Ż«ć°═Ō╔·«a(ch©Żn)Ūķør

░═╬„2021/22šź╝Šė┌4į┬ķ_åóŻ¼─┐Ū░ęč▀M╚ļ╬▓┬ĢŻ¼ė╔ė┌Ū░Ų┌Ė╔║Ą╠ņÜŌęį╝░╚²┤╬╦¬ā÷╠ņÜŌĄ─ė░ĒæŻ¼«a(ch©Żn)┴┐▓╗╝░╔Žę╗─ĻČ╚Ż¼ŅA(y©┤)ėŗųą─Ž▓┐Ąžģ^(q©▒)«a(ch©Żn)╠Ū3130╚f揯¼┤¾Ę∙£p╔┘12%ĪŻĮžų╣11į┬╔Ž░ļį┬Ė╩šßųŲ╠Ū▒╚×ķ45.2%Ż¼Ą═ė┌╔Žę╗─ĻČ╚═¼Ų┌Ą─46.49%Ż¼ų„ę¬ė╔ė┌╔·«a(ch©Żn)Ė▀ĘÕŲ┌įŁė═│ų└m(x©┤)Ų½ÅŖĪŻĮ³Ų┌įŁė═ārĖ±╩▄ąĶŪ¾Ų½▓ŅŅA(y©┤)Ų┌ė░Ēæ┤¾Ę∙╠°╦«Ż¼╩╣Ą├╚╝┴Žęę┤╝ārĖ±ļSų«Ž┬Ą°Ż¼Ą½ė╔ė┌─┐Ū░╔·«a(ch©Żn)ęč▀M╚ļ╬▓┬ĢŻ¼ę“┤╦ī”╬┤üĒ░═╬„╠Ū«a(ch©Żn)┴┐Ą─ė░Ēæ▒╚▌^ėąŽ▐ĪŻ║¾Ų┌ąĶę¬ĻP(gu©Īn)ūóę▀Ūķī”░═╬„│÷┐┌Ą─ė░ĒæŻ¼═¼Ģrę▓ę¬ĻP(gu©Īn)ūóģR┬╩Ż¼╚ń╣¹└ūüåĀ¢│÷¼F(xi©żn)╗žš{(di©żo)Ż¼ätĢ■╠ßš±░═╬„╠ŪÅS│÷┐┌ęŌŽ“ĪŻ

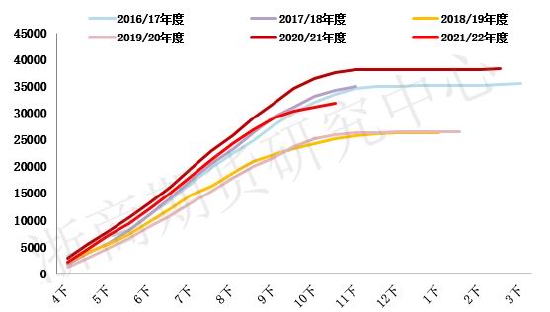

łD1Ż║░═╬„ųą─Ž▓┐Ąžģ^(q©▒)└█Ęe╠Ū«a(ch©Żn)┴┐Ż©╚f揯®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─ĪóUNICA

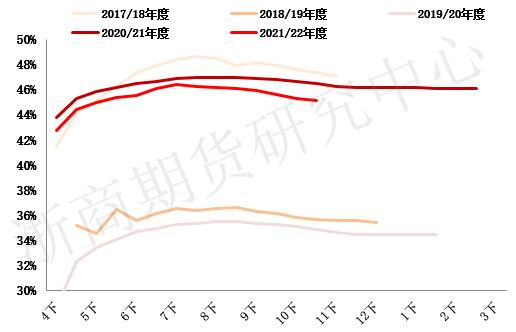

łD2Ż║░═╬„ųą─Ž▓┐Ąžģ^(q©▒)└█ėŗųŲ╠Ū▒╚Ż©%Ż®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─ĪóUNICA

ėĪČ╚ŅA(y©┤)ėŗ2021/22─ĻČ╚«a(ch©Żn)╠Ū3950╚f揯©║¼850╚fćŹŲ┌│§Äņ┤µŻ¼ęč┐█│²ęę┤╝ėŗäØī¦(d©Żo)ų┬£p╔┘╝s300╚fćŹ╠ŪŻ®Ż¼ę“┤╦▀Ć╩ŪąĶę¬┤¾┴┐│÷┐┌ęįŠÅĮŌ╣®æ¬(y©®ng)ē║┴”Ż¼│÷┐┌─┐ś╦×ķ600╚fćŹĪŻį┌Į±─Ļø]ėąča┘NĄ─▒│Š░Ž┬Ż¼─▄ʱ▀_│╔│÷┐┌─┐ś╦▀ĆąĶę¬└^└m(x©┤)ĻP(gu©Īn)ūóć°ļH╠Ūāręį╝░║Ż▀\┘MŻ¼─┐Ū░Č■š▀ļpļpĖ▀╬╗╗ž┬õĪŻ

╠ņÜŌė░ĒæŽ┬Ż¼╚½Ū“£p«a(ch©Żn)ŅA(y©┤)Ų┌│ų└m(x©┤)Ż¼ÖCśŗ(g©░u)└^└m(x©┤)Ž┬š{(di©żo)2021/22─ĻČ╚╚½Ū“▀^╩Ż┴┐Ż¼─┐Ū░ć°ļH╠ŪśI(y©©)ĮM┐ŚISOŅA(y©┤)╣└Ż¼2021/22─ĻČ╚╚½Ū“╩│╠Ū╣®ąĶ╚▒┐┌×ķ380╚f揯╗StoneX11į┬30╚šŅA(y©┤)ėŗ21/22─ĻČ╚╚½Ū“╩│╠Ū╣®æ¬(y©®ng)Č╠╚▒180╚f揯¼▌^10į┬ŅA(y©┤)╣└Ą─╚▒┐┌öU┤¾100╚fćŹĪŻČ╠Ų┌ā╚(n©©i)▓ĪČŠ║═║Ļė^’L(f©źng)ļUø_ō¶Ž┬Ż¼╠Ūār╔ŽĘĮ│ąē║Ż¼Ą½─┐Ū░║Ż▀\┘MĖ▀╬╗╗žš{(di©żo)Ż¼║¾Ų┌ąĶĻP(gu©Īn)ūóąĶŪ¾Č╦Ą─ūā╗»ĪŻ

2Ż«ć°ā╚(n©©i)▀M┐┌Ūķør

łD3Ż║╩│╠Ū▀M┐┌┴┐

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Ż¼║ŻĻP(gu©Īn)┐é╩

łD4Ż║╠ŪØ{▀M┐┌┴┐

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Ż¼║ŻĻP(gu©Īn)┐é╩

10į┬Ę▌ųąć°▀M┐┌╩│╠Ū81╚f揯¼═¼▒╚£p╔┘7╚f揯¼Łh(hu©ón)▒╚£p╔┘6╚f揯¼2021─Ļ1-10į┬ųąć°└█ėŗ▀M┐┌╩│╠Ū464╚f揯¼═¼▒╚į÷╝ė99╚fćŹĪŻ11į┬š„ČÉ┼õŅ~═ŌįŁ╠ŪŅA(y©┤)ł¾ĄĮĖ█10.9╚f揯¼12į┬ŅA(y©┤)ł¾ĄĮĖ█22.7╚fćŹĪŻ

╚ź─Ļį┌0š„ČÉ╝░┼õŅ~╬┤Ž▐ųŲĄ─▒│Š░Ž┬Ż¼╠ŪØ{▀M┐┌┴┐═¼▒╚┤¾į÷Ż╗2021─Ļ1į┬1╚šŲī”╠ŪØ{Ą╚š„╩š30%╗“80%Ą─š„ČÉŻ¼Į±─Ļ▀M┐┌╠ŪØ{═¼▒╚┤¾Ę∙£p╔┘Ż¼10į┬Ę▌ųąć°▀M┐┌╠ŪØ{6.46╚fćŹ═¼▒╚£p╔┘8.41╚fćŹĪŻ

3Ż«ć°ā╚(n©©i)╣®ąĶŪķør

ŅA(y©┤)ėŗ2021/22─ĻČ╚╠Ū«a(ch©Żn)┴┐×ķ1031╚f揯¼═¼▒╚£p╔┘36╚f揯¼ą┬Į«ā╚(n©©i)├╔ęč╚½▓┐ķ_šźŻ¼─┐Ū░╠▓╦╠Ū╝»ųąē║šźųąĪŻöĄ(sh©┤)ō■(j©┤)ĘĮ├µŻ¼9į┬«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)’@╩Š╚½ć°«a(ch©Żn)õN┬╩═¼▒╚┬į£pŻ¼10į┬«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)īó┼c11į┬«a(ch©Żn)õNöĄ(sh©┤)ō■(j©┤)║Ž▓ó░l(f©Ī)▓╝ĪŻ

łD5Ż║╚½ć°└█ėŗ«a(ch©Żn)┴┐Ż©╚f揯®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Ż¼ųą╠Ūģf(xi©”)

łD6Ż║╚½ć°«a(ch©Żn)õN▀MČ╚Ż©%Ż®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Ż¼ųą╠Ūģf(xi©”)

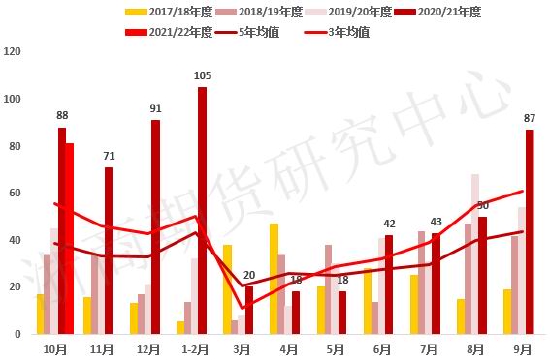

łD7Ż║Üv─Ļ║¼╠Ū╩│ŲĘ«a(ch©Żn)┴┐Ż©╚f揯®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Ż¼ć°╝ęĮy(t©»ng)ėŗŠų

łD8Ż║╩│╠ŪŽ¹┘M╝Š╣Ø(ji©”)ąįŻ©╚f揯®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Ż¼ųą╠Ūģf(xi©”)

4Ż«╣żśI(y©©)Äņ┤µ

2020/21─ĻČ╚Ż¼9į┬╚½ć°╣żśI(y©©)Äņ┤µ104.88╚f揯¼ÅV╬„╣żśI(y©©)Äņ┤µ×ķ76.41╚f揯¼2020/21─ĻČ╚ĮY(ji©”)▐D(zhu©Żn)Äņ┤µŲ½Ė▀ĪŻļSų°ą┬╠Ū▀M╚ļ╝»ųąē║šźļAČ╬Ż¼║¾Ų┌╣żśI(y©©)Äņ┤µīóų▓Į└█ĘeĪŻ

łD9Ż║╚½ć°╣żśI(y©©)Äņ┤µ╝Š╣Ø(ji©”)ąįŻ©╚f揯®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Īóųą╠Ūģf(xi©”)

łD10Ż║ÅV╬„╣żśI(y©©)Äņ┤µ╝Š╣Ø(ji©”)ąįŻ©╚f揯®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─Īóųą╠Ūģf(xi©”)

Č■Īó╩│╠Ūā╚(n©©i)═Ōār▓Ņ

łD11Ż║░═╬„┼õŅ~═Ō▀M┐┌└¹ØÖ

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─

łD12Ż║╠®ć°┼õŅ~═Ō▀M┐┌└¹ØÖ

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─

įŁ╠Ūėą╦∙╗žš{(di©żo)Ż¼┼õŅ~═Ō▀M┐┌│╔▒ŠĖ▀╬╗╗ž┬õĄ½╚į╚╗Ų½Ė▀Ż¼ā╚(n©©i)═Ōār▓ŅĄ╣ÆņĄ─Ė±Šų╔ą╬┤Ė─ūāŻ¼║¾Ų┌▀M┐┌┴┐ē║┴”╗“▓╗┤¾ĪŻ

╚²Īóį┬ķgār▓Ņ

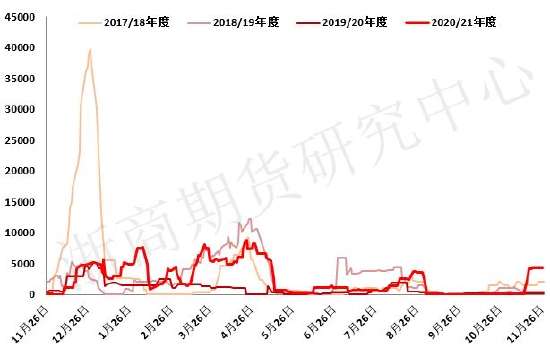

łD13Ż║ÓŹ╠Ū1-5ār▓Ņ

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─

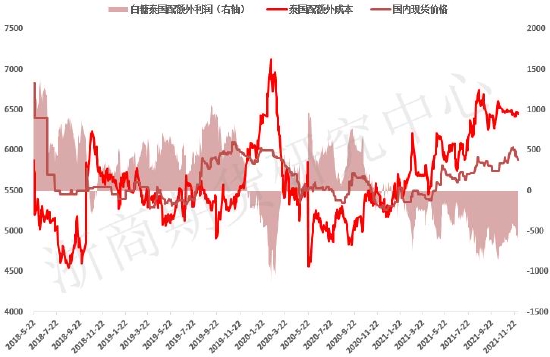

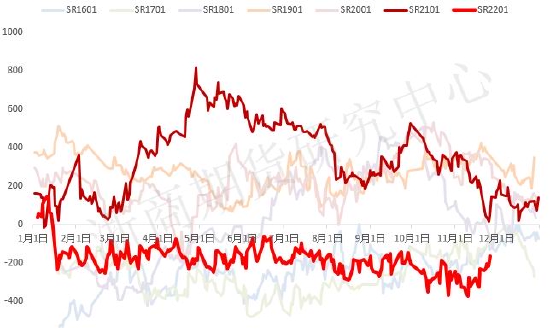

SR2101-SR2205ār▓Ņ│÷¼F(xi©żn)╗ž╔²Ż¼╗žÜwė┌╝Š╣Ø(ji©”)ąįė░ĒæĪŻ

╦─Īó╗∙▓Ņ┼c╔²┘N╦«

łD14Ż║01║Ž╝s╗∙▓ŅŻ║┴°ų▌

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─

Į╗ĖŅŲ┌┼RĮ³Ż¼░ū╠Ū1į┬║Ž╝s╗∙▓Ņų▓Įą▐Å═(f©┤)ĪŻ

łD15Ż║ÓŹ╠Ūé}å╬öĄ(sh©┤)┴┐Ż©å╬╬╗Ż║ÅłŻ®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─ĪóWIND

łD16Ż║ÓŹ╠Ūėąą¦ŅA(y©┤)ł¾öĄ(sh©┤)┴┐Ż©å╬╬╗Ż║ÅłŻ®

┘Y┴ŽüĒį┤Ż║šŃ╔╠Ų┌žø蹊┐ųąą─ĪóWIND

╬ÕĪóĮY(ji©”)šō

║Ļė^’L(f©źng)ļU╝ėäĪ»B╝ėą┬ą═ūā«É▓ĪųĻOmicronŻ¼╩ął÷┐ų╗┼ŪķŠw╝ėäĪŻ¼╩╣Ą├Įø(j©®ng)Ø·ŅA(y©┤)Ų┌┤“ē║ĪóįŁė═ārĖ±╗ž┬õŻ¼Å─Č°ī¦(d©Żo)ų┬įŁ╠ŪārĖ±┤¾Ę∙Ž┬Ą°ĪŻ┤╦═ŌŻ¼░ķļSų°░═╬„╔·«a(ch©Żn)ĮY(ji©”)╩°Ż¼įŁ╠Ūę▓├µ┼Rų°£p«a(ch©Żn)└¹ČÓ│÷▒MĄ─└¦Š│Ż¼Ą½┐╝æ]ĄĮėĪČ╚│÷┐┌ča┘N╚ĪŽ¹ęį╝░ęę┤╝ėŗäØŻ¼ŅA(y©┤)ėŗįŁ╠ŪĄū▓┐╚įėąę╗Č©ų¦ō╬Ż¼

ć°ā╚(n©©i)░ū╠Ūīó▀M╚ļ╝»ųąē║šźļAČ╬Ż¼Äņ┤µīó▀M╚ļ╝Š╣Ø(ji©”)ąį└█Äņų▄Ų┌Ż¼«öŪ░╠Äė┌Ė╩šß╠ŪĘų└█ĘeĄ─ĻP(gu©Īn)µIŲ┌Ż¼ĻP(gu©Īn)ūóĢāę╣£ž▓Ņī”ŲõĄ─ė░ĒæŻ¼ė╚Ųõ╩Ū║«│▒╠ņÜŌ╩Ūʱ┐╔─▄ĦüĒ│┤ū„ĪŻąĶŪ¾ĘĮ├µŻ¼─┐Ū░╠Äė┌Ž¹┘MĄŁ╝ŠŻ¼Ž┬ę╗Ž¹┘MŲ┌ąĶꬥ╚┤²┤║╣Ø(ji©”)éõžøŻ¼Č╠Ų┌ā╚(n©©i)░ū╠ŪārĖ±╔ŽĘĮ│ąē║ĪŻ

šŃ╔╠Ų┌žø ─▀¾Ń¼|

ūŅą┬įušō