’™“™£∫11‘¬ÃÏ»ªœƒz∆⁄ÿõœ»ìP∫Û“÷£¨œ¬”Œπ§èS–Ë«Û«∑º—£¨ –àˆΩª“◊∂ýûÈÃ◊¿˚…ßIÿõ°£Îm»ª11‘¬œ¬”ŒðÜÕ∆ÛòIÈ_𧔖À˘Ã·…˝£¨µ´∆‰å¶œƒz‘≠¡œ≤…ŸèÖsÔ@∆Ωµ≠£¨Ãσz∏þÉr≥…Ωª”ˆ◊Ë£¨œ¬”Œπ§èSŸI±PòO∆‰¿‰«Â£¨—aÿõ∂ýÉAœÚ”⁄ –àˆÉr∏Ò∆´µÕµƒ‘Ωƒœ10ÃñƒzªÚ∑«÷Þƒz£¨»´»ÈƒzÉr∏Òæ”∏þ£¨∂ý”–Érüo –°£Ωÿ÷¡∏«∞RU÷˜¡¶2201È_±P15185£¨ ’±P14710£¨µ¯335‘™/áç°£2205È_±P15400£¨ ’±P14935£¨µ¯355‘™/áç°£20Ãñƒz ’±PÉr∏Ò£∫÷˜¡¶2202È_±P12240£¨ ’±P11800£¨µ¯260‘™/áç°£

∫Í”^ –àˆ£∫2021ƒÍ11‘¬£¨»´á¯÷∆‘ÏòIPMIûÈ50.1%£¨œý±»10‘¬∑ð…œ…˝0.9ÇÄ∞Ÿ∑÷¸c£¨4‘¬“‘ÅÌPMI ◊¥ŒªÿµΩîUèàÖ^Èg£¨∑¥”≥¡À÷∆‘ÏòIæ∞ö‚ªÿ≈Ø°£

π©ë™ÓAúy£∫12‘¬∑ð»´«Úºæπù–‘úpÆa∆⁄£ªÃ©á¯¥¨∆⁄þ\ŸM¥Û‘ˆ£¨«“—”þt«Èõrá¿÷ÿ°£

–Ë«ÛÓAúy£∫11‘¬ðÜÕÈ_π§≠h±»–°ùq£¨ÓA”ã11‘¬∑ðÈ_π§–°∑˘≤®Ñ”£¨æS≥÷∆´µÕŒªþ\––°£

éÏ¥Ê∑÷Œˆ£∫«ýçuµÿÖ^éÏ¥Ê≥÷¿m¥Û∑˘œ˚éÏ£¨12‘¬∑ðüo¥Û∑˘¿€éÏÓA∆⁄°£

π©ë™√ÊÅÌø¥12‘¬∑ð»´«ÚþM»Îºæπù–‘úpÆa∆⁄£¨÷–á¯ÆaÖ^øøΩ¸Õ£∏Ó∆⁄£¨Æa¡ø÷≤Ωøsúp£¨Ã©á¯∫À–ƒÆaÖ^ƒœ≤ø∂Ã∆⁄æS≥÷∂ýΩµ”Í£¨‘≠¡œÆa≥ˆ≤ªº∞ÓA∆⁄£¨∫Û∆⁄þÄ”–¥˝”^≤Ï£ª–Ë«Û∂À£¨ΩK∂Àπ§èS11‘¬È_π§√˜Ô@÷…˝£¨12‘¬È_π§ªÚ–°∑˘œ¬µ¯£¨å¶––«Èüo√˜Ô@Õœ¿€£ªéÏ¥Ê∂À£¨«ýçuéÏ¥ÊΩ¸∆⁄æS≥÷»•éÏ⁄ÖÑð£¨éÏ¥Ê∂Ã∆⁄Îy“‘¥Û∑˘¿€éÏ°£¡ÌÕ‚£¨11‘¬Ã©á¯÷¡÷–á¯∫£þ\ŸM¥Ûùq£¨πÒ◊”æoèࣨ¥¨∆⁄—”þt«Èõr±»ð^á¿÷ÿ£¨÷ßìŒþMø⁄ƒz¨FÿõÉr∏Ò∏þŒªà‘Õ¶£¨æC∫œÅÌø¥£¨ƒœ∑«“þ«È”∞Ìë√˜¿ ÷Æ«∞嶥Û◊⁄…Ã∆∑¥Ê‘⁄“ª∂®â∫÷∆£¨µ´ «ÃÏ»ªœƒzπ©ë™∂À÷ß쌓¿≈fð^è䣨12‘¬∑ðæS≥÷ø¥ùqÓA∆⁄£¨Ω®◊h∂ýÜŒ≥÷”–ªÚ∑͵՟I»Î≤þ¬‘°£

“ª°¢ÃÏ»ªœƒz –àˆ‘¬∂»æC ˆ

àD±Ì1£∫ú˚ƒz∫Õ¨FÿõÉr∏Ò◊þÑð

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì2£∫RUª˘≤Ó◊þÑð

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

11‘¬ÃÏ»ªœƒzRU∆⁄ÿõ÷˜¡¶∫œºsÉr∏Ò£®14935£¨+55£¨+0.37%£©£¨NR∆⁄ÿõ÷˜¡¶∫œºsÉr∏Ò£®11800£¨+110£¨+0.94%£©æ˘Œ¢∑˘…œùq°£11‘¬…œ—Æ£¨«ýçuéÏ¥ÊΩµÀŸœ˚éÏ£¨ª˘±æ√Ê∂Ã∆⁄¿˚∂ý¬‘”–œ˚ªØ£¨ØBº”É»±P¥Û◊⁄ö‚∑’∆´Ðõ£¨éßÑ”ÃÏ»ªœƒzÉr∏Òœ¬µ¯°£11‘¬÷–œ¬—Æéá¯èäΩµ”Í∫Õ÷¡÷–á¯∫£þ\ŸM¥Ûùq«“¥¨∆⁄—”þt«Èõrð^ûÈá¿÷ÿÕ∆…˝π©ë™∆´æoÓA∆⁄£¨ØBº”«ýçuéÏ¥ÊæS≥÷¥Û∑˘œ˚éÏ£¨÷ß쌃zÉr…œùq°£‘¬ƒ©é◊ÇÄπ§◊˜»’£¨∑«÷Þ“þ«ÈÕ∆…˝¥Û◊⁄…Ã∆∑ø÷ª≈«Èæw£¨º”÷Æ’˛≤þ–‘”∞Ì뜬ΩK∂À∆ÛòIªÚ÷«∞þM»Î¥∫πùºŸ∆⁄£¨π≤Õ¨Õœ¿€ƒzÉr¥Û∑˘◊þµ¯£¨ªÿÕ¬«∞∆⁄≤ø∑÷ùq∑˘°£

àD±Ì3£∫–¬º”∆¬Ωª“◊À˘TSR20Ér∏Ò£®√¿∑÷/π´ΩÔ£©

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì4£∫TOCOM÷˜¡¶∫œºs ’±PÉr£®»’‘™/π´ΩÔ£©

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

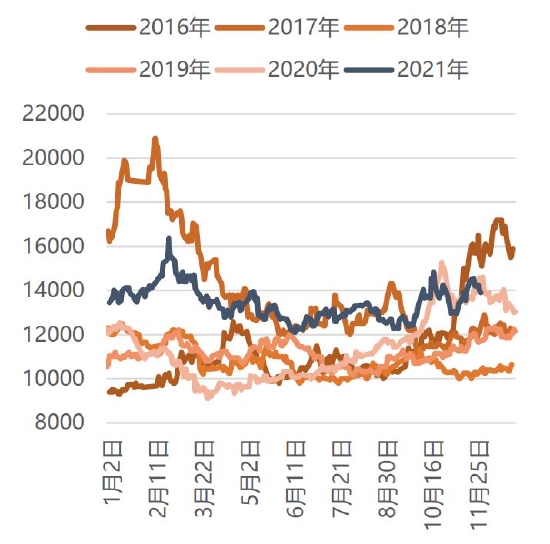

àD±Ì5£∫‘∆ƒœá¯ÝI»´»Èƒz£®SCRWF£©£∫…œ∫£

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì6£∫ÃÏ»ªœƒz£®RSS3£¨Ã©á¯Æa£©£∫CIF«ýçu÷˜∏€

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì7£∫RUª˘≤Ó«Èõr

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

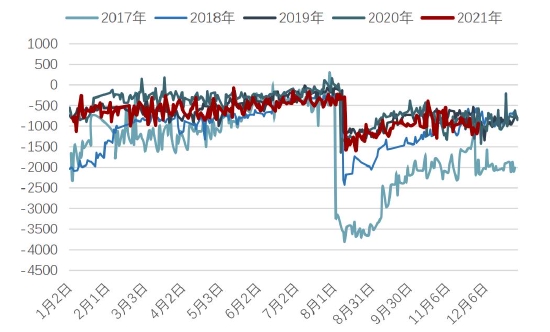

àD±Ì8£∫»´»Èƒz-20Ãñƒz◊þÑð

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì9£∫∫£ƒœÆîµÿ…˙ƒz£®–¬ırƒz»È£©Ér∏Ò◊þÑð

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

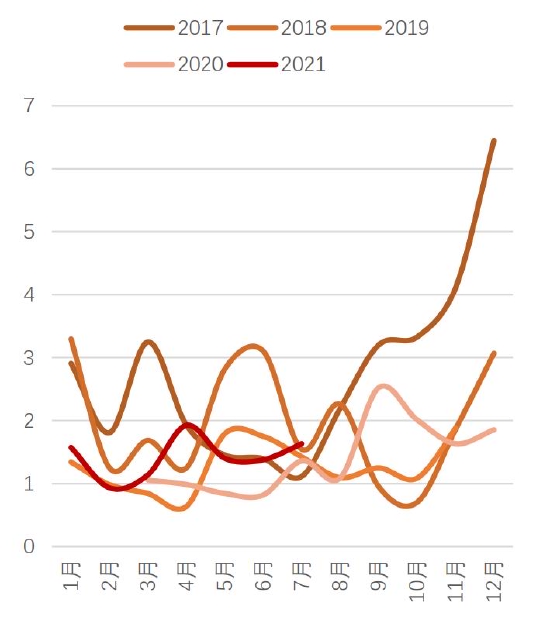

àD±Ì10£∫éá¯RSS3¿Ì’ì…˙Æa¿˚ùô≤®Ñ”

îµì˛ÅÌ‘¥£∫¬°±äŸY”磨èV÷ð∆⁄ÿõ—–æø÷––ƒ

∂˛°¢ÃÏ»ªœƒzπ©–Ë«Èõr

£®“ª£©ÃÏ»ªœƒzπ©ë™∂À

àD±Ì11£∫÷–á¯ÃÏ»ªœƒzÆa¡ø

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì12£∫éá¯ÃÏ»ªœƒzÆa¡ø

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

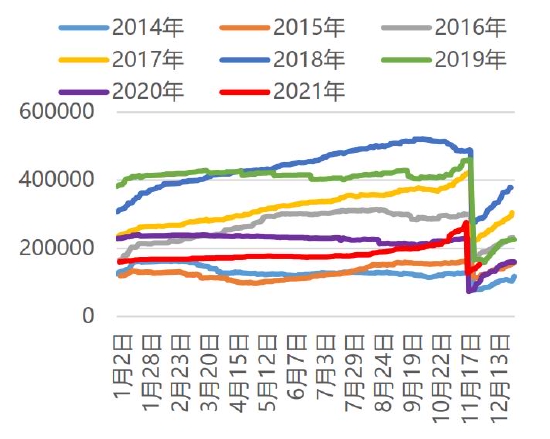

‘∆ƒœÆaÖ^–°ò‰Íë¿mÕ£∏Ó£¨∫£ƒœÆaÖ^12‘¬ƒ©Õ£∏Ó£¨“ÚûÈ10‘¬∑ð≈_ÔL”∞Ì루ñ|≤øÆaÖ^¥Ê‘⁄‘⁄12‘¬÷–œ¬—ÆÕ£∏Óø…ƒÐ°£10÷–—Æ÷Æ∫Ûéᯱ±≤øÕ˙Æa∆⁄£¨12-2‘¬÷–—Æéᯃœ≤øÕ˙Æa∆⁄°£

÷–á¯á¯º“ö‚∫Ú÷––ƒ∞l≤ºœ˚œ¢∑Q£¨ÓA”ã¿≠ƒ·ƒ»ÝÓëB墑⁄Œ¥ÅÌ»˝ÇÄ‘¬≥÷¿m£¨≤¢ø…ƒÐ‘⁄∂¨ºæ£®2021ƒÍ12‘¬÷¡2022ƒÍ1‘¬£©þ_µΩ∑Â÷µ£¨–Œ≥…“ª¥Œ»ı÷¡÷–µ»èä∂»µƒ¿≠ƒ·ƒ» ¬º˛°£Œ¥ÅÌéᯃœ≤øΩµ”Í¡ø墔–À˘‘ˆº”£¨ÓA”ãå¶∏Óƒz◊˜òI”∞Ì둈¥Û°£∫£ƒœúÿ∂»ð^µÕ£¨Õœ¿€∏…∫¨ΩµµÕ°£

ñ|ƒœÅÜþ\ŸMÔj…˝£¨µΩ∏€«Èõr≥÷¿m≤ªº∞ÓA∆⁄£¨11‘¬ƒ©«ýçuµÿÖ^“ª∞„ŸQ“◊Ç}éÏ»ÎéÏ«Èõr“¿≈fµÕŒª£¨≤ø∑÷¥Û–ÕÇ}éÏ»ÎéÏ¡ø…ı÷¡”–À˘øsúp°£‘∆ƒœÃÊ¥˙÷∏òÀø⁄∞∂∑≈È_£¨ÃÊ¥˙÷∏òÀ墥ۡøþM»Î£¨µ´ «“þ«ÈπÐøÿµƒ”∞Ìë“¿≈f¥Ê‘⁄£¨‘™µ©«∞2021ƒÍ÷∏òÀª˘±æ∫ÐÎy»´≤øþM»Î£¨Ω¸∆⁄¬Ý¬Ñ¥Ê‘⁄—”∆⁄’à«Û°£

àD±Ì13£∫éá¯ÃσzþMø⁄¡ø…œ…˝

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì14£∫üü∆¨ƒzþMø⁄æè¬˝ªÿ…˝

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

£®∂˛£©ÃÏ»ªœƒz–Ë«Û∂À

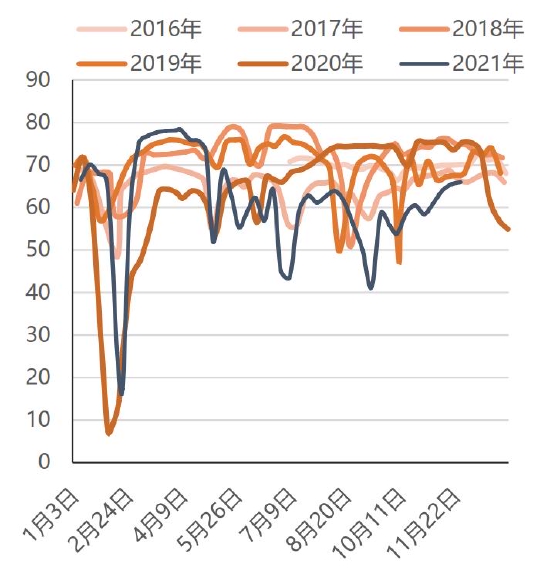

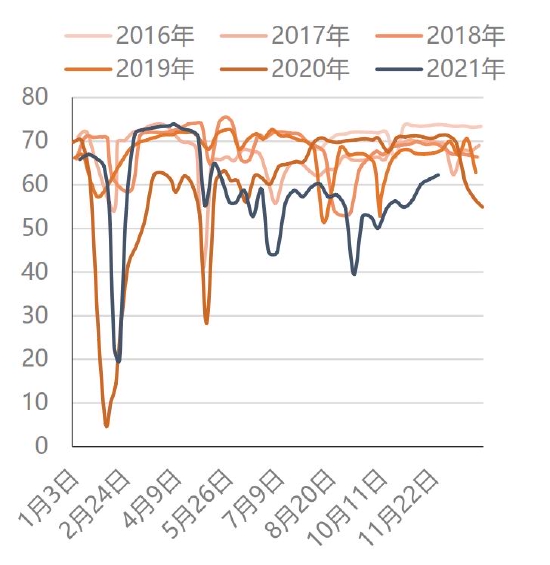

àD±Ì15£∫»´‰ìÕÈ_𧬠ÀÆ∆Ωð^µÕ

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì16£∫∞ΉìÕÈ_π§ÀÆ∆ΩæS≥÷µÕŒª

îµì˛ÅÌ‘¥£∫Wind£¨èV÷ð∆⁄ÿõ—–æø÷––ƒ

ðÜÕÈ_π§≠h±»Œ¢ùq£¨ÓA”ãðÜÕèSº“È_π§ªÚ¥Ê–°∑˘≤®Ñ”°£≈RΩ¸11‘¬µ◊£¨∂ýîµπ§èSÈ_π§æS≥÷∆Ω∑Ä£¨µ´œ¬÷Ð∆⁄ûÈøÁ‘Ω÷У¨≤ø∑÷π§èS12‘¬∑ðÕ‚ŸQ”ÜÜŒð^11‘¬≥ ¨FøsúpëBÑð£¨π§èSÈ_π§ð^ÎyæS≥÷£¨µ´ûÈ∑Ä∂®…˙Æa≤øÈT»ÀÜTµƒ∑Ä∂®–‘°¢þm∂»É¶Ç‰éϥʣ¨È_π§’{’˚∑˘∂»≤ª¥Û°£

2022ƒÍ∂¨äWï˛”⁄2‘¬2»’‘⁄±±æ©≈e––£¨ì˛á¯º“≠h±£≤øΩy”ã£∫»A±±°¢ª¥±±°¢»AŒ˜µ»∂ýÇĵÿ”÷ø’ö‚á¿÷ÿŒ€»æ£¨ûÈåç¨Fú÷–∫Õþ_òÀ£¨÷–—Î’˛∏ÆõQ∂®£¨2022ƒÍ1‘¬1»’«∞ÍPÕ£»A±±°¢ª¥±±°¢»AŒ˜µ»÷ÿŒ€»æµÿÖ^À˘”–÷ÿπ§∆ÛòI£¨÷ÿ¸cµÿÖ^∞¸∫¨…Ωñ|ù˙ƒœ°¢Õ˛∫££¨ûH∑ª°£…Ωñ| °ñ|ÝI –Þr∏þÖ^”⁄2022ƒÍ1‘¬27»’-3‘¬15»’∆⁄Èg£¨≠h‘uCÓêº∞“‘œ¬∆ÛòIÕ£π§£¨≠h‘uCÓê“‘…œ∆ÛòIúpÆa50%£¨ì˛¬°±äŸY¡œ¡ÀΩ‚£¨‘ìÖ^”Úé◊üoðÜÕ∆ÛòI£¨ÎxðÜÕ∆ÛòIºØ÷–Ö^”ÚþÄ”–ÀƒŒÂ Æπ´¿Ô£¨ï∫üo÷±Ω””∞Ì루ÉH”–∆‰À˚Ö^”Ú–ß∑¬µƒì˙ën°£öW√¿∫ΩæÄ¥Û√Ê∑eÕ£∫Ωï∏€£¨∂ýº“á¯ÎH–‘¥Û–Õ¥¨þ\π´ÀæøsúpÅÜöW∫ΩæÄ£¨≤¢«“¥Û∑˘Ã·∏þ‘ì∫ΩæÄ∫£þ\ŸM£¨÷–á¯ðÜÕ≥ˆø⁄å¢÷ÿ–¬√Ê≈Rð^¥Ûâ∫¡¶°£

»˝°¢ÃÏ»ªœƒzéϥʫÈõr

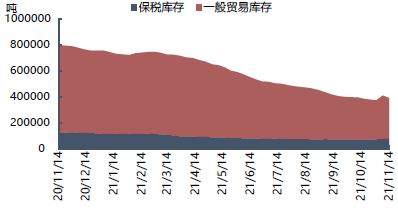

àD±Ì17£∫…œ∆⁄À˘ÃÏ»ªœƒzéÏ¥Ê≥÷¿mâæéÏ

îµì˛ÅÌ‘¥£∫Wind£¨¬°±äŸY”磨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì18£∫«ýçuµÿÖ^ÃÏ»ªœƒz¨Fÿõéϥʜ¬Ωµ

îµì˛ÅÌ‘¥£∫Wind£¨¬°±äŸY”磨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì19£∫«ýçu±£∂êÇ}éÏ≥ˆéÏ¡ø

îµì˛ÅÌ‘¥£∫¬°±äŸY”磨èV÷ð∆⁄ÿõ—–æø÷––ƒ

àD±Ì20£∫«ýçu“ª∞„ŸQ“◊Ç}éÏ≥ˆéÏ¡ø

îµì˛ÅÌ‘¥£∫¬°±äŸY”磨èV÷ð∆⁄ÿõ—–æø÷––ƒ

Ωÿ÷¡2021ƒÍ11‘¬28»’£¨«ýçuµÿÖ^Ãσz±£∂ê∫Õ“ª∞„ŸQ“◊∫œ”ãéϥʡø36.02»fá磨≠h±»øsúp2.85%£¨µ¯∑˘√˜Ô@ ’’≠°£11‘¬22-28»’∆⁄Èg£¨«ýçu±£∂ê∫Õ“ª∞„ŸQ“◊Ç}éÏ∫œ”ã»ÎéϬ 6.04%£¨≠h±»‘ˆº”1.12ÇÄ∞Ÿ∑÷¸c£¨»ÎéÏ–°∑˘‘ˆº”µ´ «“¿≈fµÕ”⁄ –àˆÓA∆⁄£¨≥ˆéϬ 8.62%£¨≠h±»øsúp1.47ÇÄ∞Ÿ∑÷¸c£¨≥ˆéÏ«Èõr√˜Ô@øsúp°£Ω¸∆⁄¥¨∆⁄—”þt«Èõr“¿≈fá¿÷ÿ£¨«ýçuÇ}éÏ»ÎéÏ¡ø∂Ã∆⁄–°∑˘‘ˆº”ûÈ÷˜£¨¥Û∑˘‘ˆº”Îy∂»ð^¥Û£¨œ¬”ŒðÜÕèSπ§èS‘≠¡œÃσzéϥʿ€∑e£¨∂Ã∆⁄¿^¿m¥Û∑˘≤…Ÿè◊Ë¡¶‘ˆ¥Û£¨≥ˆéÏ¡ø墥ʑ⁄œ¬Ωµø…ƒÐ£¨ÓA”ã«ýçuµÿÖ^ÃσzéÏ¥ÊæS≥÷œ˚éÏ£¨œ˚éÏ∑˘∂»‘⁄11‘¬ƒ©ª˘µA…œ¿^¿m–°∑˘øsúp°£

èV÷ð∆⁄ÿõ Õı«GΩÐ √ÁìP

◊Ó–¬‘u’ì