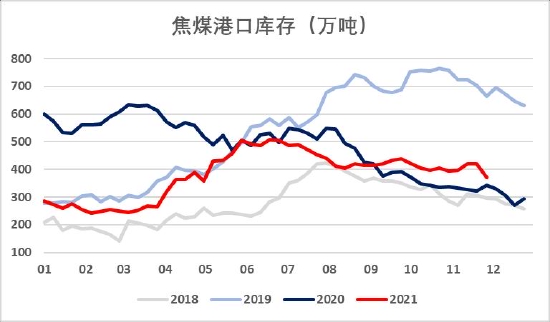

өЪТ»Іҝ·Ц лpҪ№РРЗйҸН(fЁҙ)ұP

1Ј®ФВ¶ИҸН(fЁҙ)ұP

11ФВ·ЭҪ№МҝЖЪШӣРРЗйХыуwҢ’·щХрКҺЈ¬ө«Ҫ№Мҝ¬F(xiЁӨn)Шӣ…sУӯҒнЖЯЭҶЯBАm(xЁҙ)МбҪөЈ¬АЫУӢ(jЁ¬)өш1400ФӘ/ҮҚЈ¬өЪ°ЛЭҶМбҪөПЭИлЎ°ҝЪЛ®‘р(zhЁӨn)ЎұЈ¬д“ҸSҙтүәҪ№ғr(jiЁӨ)Ј¬ө«Ҫ№ЖуҫЬҪ^Ҫөғr(jiЁӨ)ЎЈҪ№ГәЖЪШӣЦчБҰәПјsғr(jiЁӨ)ёсТІіК¬F(xiЁӨn)Ң’·щХрКҺЧЯ„ЭЈ¬¬F(xiЁӨn)ШӣПВөш№қ(jiЁҰ)ЧаВэУЪҪ№МҝЈ¬Н¬•r(shЁӘ)Сa(bЁі)өшөД·щ¶ИТІұИҪ№МҝВФҙуЈ¬БшБЦЦчҪ№ГәҶОИХөш·щЯ_(dЁў)өҪ1000ФӘЎЈҸДГЙГәӮ}ҶОғr(jiЁӨ)ёсҝҙЈ¬ГЙ№ЕТЯЗйөГөҪҝШЦЖәуЈ¬ҙ_Ф\ИЛ”ө(shЁҙ)ҪьЖЪТ»ЦұұЈіЦФЪ500ИЛЧуУТЈ¬ГЙ№ЕІйёЙ№юЯ_(dЁў)өҪёКЖдГ«¶јҝЪ°¶¶МұPЯ\(yЁҙn)ЩM(fЁЁi)ЯB„“(chuЁӨng)РВөНәуУРЛщ·ҙҸ—Ј¬ҸД9Ўў10ФВ·Э1900ФӘ/ҮҚөДғr(jiЁӨ)ёс»ШВдЦБ300-350ФӘ/ҮҚәуұҫЦЬ·ҙҸ—өҪ400ФӘ/ҮҚЧуУТЈ¬ГЙ#5ҫ«ГәЈЁЙіәУуAЧФМбЈ©ғr(jiЁӨ)ёсТІҸД3950ФӘ/ҮҚөшЦБ2100ФӘ/ҮҚЈ¬»ШВд·щ¶ИҪь47%Ј¬лpҪ№өД¬F(xiЁӨn)Шӣғr(jiЁӨ)ёсЧЯ„ЭҮА(yЁўn)ЦШңюәуУЪЖЪШӣЎЈ

ҸД»щІоТФј°ЦчБҰәПјsғr(jiЁӨ)ІоҝҙЈ¬УЙУЪ¬F(xiЁӨn)ШӣөДЯBАm(xЁҙ)ПВөшЈ¬Ң§(dЁЈo)ЦВ»щІоіЦАm(xЁҙ)КХ”ҝЈ¬ЙхЦБҪьЖЪУЙУЪд“ҸSҸН(fЁҙ)®a(chЁЈn)оA(yЁҙ)ЖЪЈ¬ұPГжЯBАm(xЁҙ)ЧЯёЯәуіц¬F(xiЁӨn)РЎ·щЙэЛ®ГЙГәӮ}ҶОЈ¬ҸДЦчБҰәПјsғr(jiЁӨ)ІоҝҙЈ¬Ҫ№ГәөД1-5ғr(jiЁӨ)ІоҸД10ФВПВС®ёЯьc(diЁЈn)Ҫь700ФӘ»ШВдЦБЧоөНьc(diЁЈn)190ФӘёҪҪьЈ¬ЦчТӘФӯТтКЗГәөVұЈ№©Ҫ№Гә№©ҪoіЦАm(xЁҙ)ФцјУЈ¬ҝУҝЪҺмҙжЯBАm(xЁҙ)АЫҺмЈ¬ҪьФВЧЯәПјsғr(jiЁӨ)ёсЧЯИхЈ»Н¬•r(shЁӘ)ҸДұPГжАықҷҝҙЈ¬01әПјsұPГжАықҷҸДЧоөН-600ФӘТ»В·ЙПқqЦБ500ФӘЧуУТЈ¬ҪьЖЪУЙУЪГәөVй_№ӨПВ»¬Ј¬ҸД»щұҫГжЙПҢҰ(duЁ¬)Ҫ№Гә№©Ҫo¶ЛҪoУиРЮҸН(fЁҙ)Ј¬З°ЖЪөД»щұҫГжҸҠ(qiЁўng)ИхҪ№МҝҸҠ(qiЁўng)УЪҪ№ГәЦрқu°l(fЁЎ)ЙъёДЧғЈ¬Ҫ№»ҜАықҷТІҸД500ФӘёЯО»»ШВдЦБ300ФӘЧуУТЈ¬Іҝ·ЦөШ…^(qЁұ)өЪ°ЛЭҶМбҪөВдөШәуАықҷғH120ФӘ/ҮҚЧуУТЎЈ

БнНвҸД®”(dЁЎng)З°ХыӮҖ(gЁЁ)ГәҪ№д“өV®a(chЁЈn)ҳI(yЁЁ)жңАықҷЛ®ЖҪҒнҝҙЈ¬АықҷЧоёЯөДӯh(huЁўn)№қ(jiЁҰ)ИФФЪГәөVЈ¬ЖдҙОКЗд“ҸSЈ¬ө«КЗд“ҸSУЙУЪПЮ®a(chЁЈn)Ң§(dЁЈo)ЦВІҝ·Ц®a(chЁЈn)ҫҖНЈ®a(chЁЈn)ХыуwіЙұҫЭ^ёЯЈ¬ҢҚ(shЁӘ)лHАықҷІ»ИзоA(yЁҙ)ЖЪЈ¬Ҫ№»ҜҸSН¬ҳУөДЗйӣrТтҙЛЯBЯBҪРҝаЈ¬ЦчБчөVЙҪиFөVКҜУЙУЪЙъ®a(chЁЈn)іЙұҫЭ^өНТтҙЛЯҖУРҺЧК®ГАҪрАықҷЈ¬ө«АықҷПаұИЙП°лДкТІҙу·щ»ШВдЈ¬ҝvУ^ГәөV®”(dЁЎng)З°1000ФӘТФЙПөДАықҷЈ¬ХыӮҖ(gЁЁ)®a(chЁЈn)ҳI(yЁЁ)жңЦРЧоёЯ®”(dЁЎng)Ц®ҹoАўЈ¬ТтҙЛОТӮғДЬҝҙөҪд“ҸSјҙұгФЪ®”(dЁЎng)З°Ў°АықҷШSәсЎұөДЗйӣrПВИФФЪҙтүәҪ№ғr(jiЁӨ)Ј¬ЖдЧнОМЦ®ТвІ»ФЪҫЖЈ¬¶шТвФЪЦШРВ·ЦЕд®a(chЁЈn)ҳI(yЁЁ)жңөДАықҷЈ¬ө«ҪY(jiЁҰ)әП®”(dЁЎng)З°Ҫ№ГәҝӮҺмҙжТФј°ГЙГә¶МұPЯ\(yЁҙn)ЩM(fЁЁi)»ШЙэөДЗйӣrЈ¬Ҫ№Гәғr(jiЁӨ)ёс¶МЖЪ»тУР·ҙҸ—Ј¬Ҫ№МҝКЬҪ№ГәіЙұҫЦ§“ОЭ^ҸҠ(qiЁўng)ЎЈ

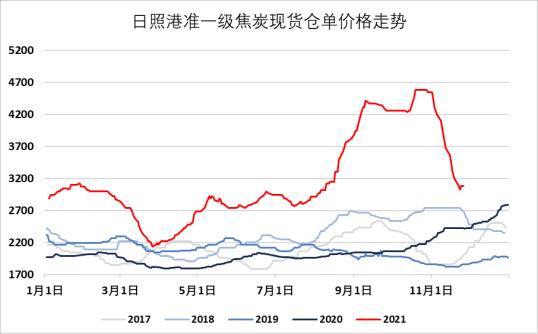

ҲD1ЈәИХХХёЫ(600017)ңК(zhЁіn)Т»јү(jЁӘ)Ҫ№Мҝ¬F(xiЁӨn)ШӣӮ}ҶОғr(jiЁӨ)ёс

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

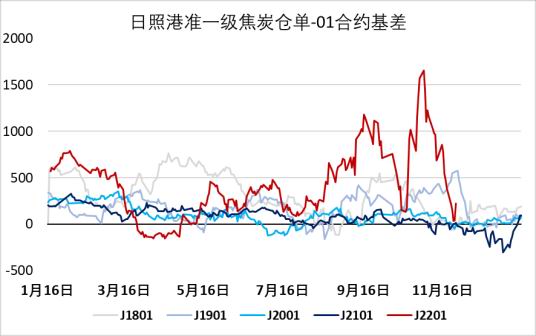

ҲD2ЈәҪ№Мҝ01әПјs»щІо

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

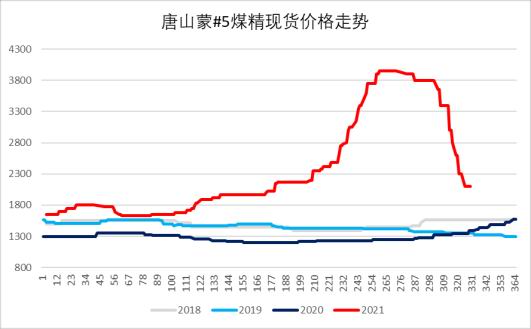

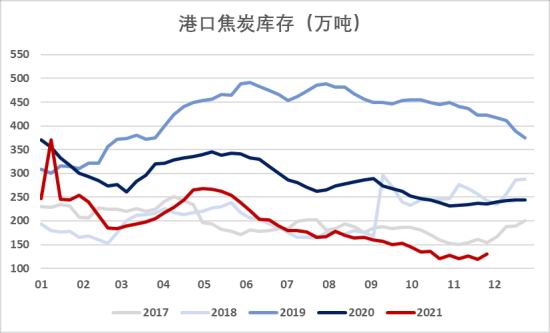

ҲD3ЈәМЖЙҪГЙГә¬F(xiЁӨn)Шӣғr(jiЁӨ)ёсРРЗй

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎў·ЪОјЎўWind

ҲD4ЈәҪ№Гә01әПјs»щІо

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎў·ЪОјЎўWind

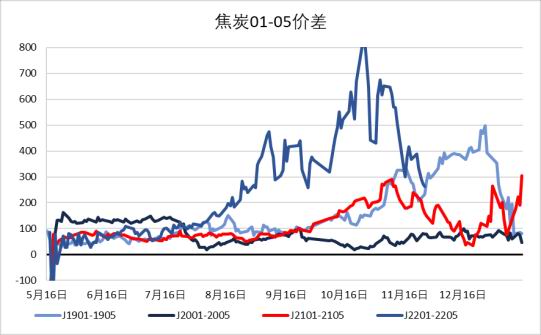

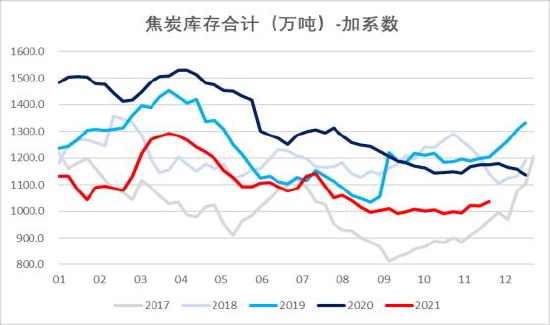

ҲD5ЈәҪ№Мҝ01-05ғr(jiЁӨ)Іо

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎўWind

ҲD6ЈәҪ№Гә01-05ғr(jiЁӨ)Іо

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎўWind

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ҲD8ЈәҪ№»ҜіЙұҫЕcёұ®a(chЁЈn)Ж·Аықҷ

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

2Ј®ЦчТӘГ¬¶Ь

®”(dЁЎng)З°Ҫ№ГәҪ№МҝЦчТӘГ¬¶ЬФЪУЪ®a(chЁЈn)ҳI(yЁЁ)жңөДАықҷ·ЦЕдҶ–о}ЎЈд“ғr(jiЁӨ)лmИ»ТСҪӣ(jЁ©ng)ҸДёЯО»»ШВдЦБҪь4700ФӘөДғr(jiЁӨ)ёсЛ®ЖҪЈ¬ө«КЗҢҰ(duЁ¬)ПВУОҒнХfд“ғr(jiЁӨ)ИФЖ«ёЯЈ¬ҜBјУөШ®a(chЁЈn)ҢҰ(duЁ¬)д“ІДРиЗуЭ^ІоЈ¬д“ІДҺмҙжұҫ‘Ә(yЁ©ng)ФЪҪрҫЕгyК®ҝмЛЩИҘҺмөДлA¶О…sЯBАm(xЁҙ)ҺЧЦЬіц¬F(xiЁӨn)АЫҺмЈ¬ПВУОРиЗуІоҢ§(dЁЈo)ЦВд“ІДғr(jiЁӨ)ёсЯBАm(xЁҙ)ПВөшЈ¬д“ҸSАықҷПВ»¬Ј¬ТтҙЛд“ҸSй_КјҙтүәФӯБПғr(jiЁӨ)ёсЎЈө«ҸДГәМҝөД®a(chЁЈn)БҝҝҙЈ¬Я^ИҘҺЧДкі¬ёЯөДй_№ӨВКТ»ИҘІ»ҸН(fЁҙ)·өЈ¬ҪьЖЪГәөVй_№ӨЯBАm(xЁҙ)ПВ»¬Ј¬Ҫ№ГәҝӮҺмҙжФЩ¶ИИҘ»Ҝ„“(chuЁӨng)іцДкғИ(nЁЁi)РВөНЈ¬Ҫ№Гәғr(jiЁӨ)ёс¶МЖЪҝЙДЬУЦ«@өГТ»¶ЁЦ§“ОЎЈ

өЪ¶юІҝ·Ц »щұҫГж·ЦОц

Ҫ№Мҝ·ҪГжЈ¬11ФВіхёЫҝЪңК(zhЁіn)Т»јү(jЁӘ)Ҫ№Мҝ¬F(xiЁӨn)Шӣ4220ФӘ/ҮҚЈ¬®”(dЁЎng)З°ңК(zhЁіn)Т»¬F(xiЁӨn)Шӣғr(jiЁӨ)ёс2850ФӘ/ҮҚЈ¬өш1370ФӘ/ҮҚЈ»ҸД®a(chЁЈn)БҝҝҙЈ¬230јТӘҡ(dЁІ)БўҪ№»ҜҸSИХҫщ®a(chЁЈn)БҝҸДФВіх53.44ИfҮҚПВ»¬ЦБ49.34ИfҮҚЈ¬„“(chuЁӨng)И«ДкРВөНЈ¬Н¬•r(shЁӘ)ТІ„“(chuЁӨng)ПВ2018ДкТФҒнЧоөНИХҫщ®a(chЁЈn)БҝЈ»ҸДРиЗу¶ЛҝҙЈ¬д“ҸSЧФҸД9ФВПЮ®a(chЁЈn)Ъ…ҮА(yЁўn)әуиFЛ®®a(chЁЈn)БҝТ»В·ПВ»¬Ј¬10ФВЙПС®УРЛщ»ЦҸН(fЁҙ)Ј¬ө«лSәуй_КјіЦАm(xЁҙ)»ШВдЈ¬ҢҰ(duЁ¬)УЪҪ№МҝРиЗуіЦАm(xЁҙ)ПВ»¬ЎЈ

ҸДҺмҙжҝҙЈ¬11ФВіхҪ№МҝИ«ҳУұҫҺмҙж996.8ИfҮҚЈ¬®”(dЁЎng)З°Һмҙжһй1036.4ИfҮҚЈ¬11ФВ·ЭАЫҺм39.6ИfҮҚЈ¬ЖдЦРёЫҝЪҺмҙжАЫҺм3.9ИfҮҚЈ¬ЦБ130.9ИfҮҚЈ¬З°ЖЪЯBАm(xЁҙ)ЖЯЭҶМбҪөЩQ(mЁӨo)ТЧЙМЛҰШӣһйЦчЈ¬ҪьЖЪ¬F(xiЁӨn)ШӣЖу·Җ(wЁ§n)әујҜёЫБҝУРЛщФцјУЈ»ҸД247јТд“ҸSҺмҙж”ө(shЁҙ)“ю(jЁҙ)ҒнҝҙЈ¬ҸД11ФВіх729.34ИfҮҚҪөЦБФВөЧЧоөНьc(diЁЈn)679.57ИfҮҚЈ¬д“ҸSҙтүәФӯБПТвФёЭ^ҸҠ(qiЁўng)Ј¬Н¬•r(shЁӘ)іЦАm(xЁҙ)ПЮ®a(chЁЈn)ТЦЦЖҢҰ(duЁ¬)Ҫ№МҝөДСa(bЁі)ҺмЈ¬ТФПыәДҺмҙжһйЦчЈ»230јТӘҡ(dЁІ)БўҪ№»ҜҸSҺмҙж11ФВ·ЭАЫҺм56.8ИfҮҚЈЁ59.2%Ј©Ј¬ҪьЖЪҪ№ЖуҺмҙжУРЛщПВҪөЈ¬д“ҸSҪ№МҝҺмҙжҝЙУГМм”ө(shЁҙ)УРЛщ»ШЙэЈ¬УЎЧCҪьЖЪд“ҸSҢҰ(duЁ¬)Ҫ№МҝУРРЎ·щСa(bЁі)Һм„У(dЁ°ng)ЧчЈ¬ө«ІўІ»јӨБТЎЈ

ҸДҪ№»ҜАықҷҝҙЈ¬УЙУЪЗ°ЖЪҪ№Гәғr(jiЁӨ)ёсПВөшңюәуУЪҪ№Мҝғr(jiЁӨ)ёсЈ¬ТтҙЛҢ§(dЁЈo)ЦВҪ№»ҜАықҷҝмЛЩПЭИлМқ“pЈ¬Н¬•r(shЁӘ)Ҫ№ЖуҺмҙжФӯБПғr(jiЁӨ)ёсЭ^ёЯЈ¬јҙұгҪ№ГәҪьЖЪСa(bЁі)өшәуьc(diЁЈn)ҢҰ(duЁ¬)ьc(diЁЈn)Аықҷ»ШЙэЈ¬ө«Ҫ№ЖуҢҚ(shЁӘ)лHАықҷИФМҺУҜМқЯ…ҫүЎЈГЙГәКЬТЯЗйУ°н‘ФЩҙО»ШВдН¬•r(shЁӘ)ГЙ№Е¶МұPЯ\(yЁҙn)ЩM(fЁЁi)»ШЙэЦБ400ФӘ/ҮҚЧуУТЈ¬Ҫ№Гә¶МЖЪУРТҠөЧЫEПуЈ¬ҢҰ(duЁ¬)Ҫ№МҝіЙұҫРОіЙЦ§“ОЎЈ

ҲD9Јә230јТӘҡ(dЁІ)БўҪ№»ҜҸSИХҫщ®a(chЁЈn)Бҝ

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ҲD10Јә230јТӘҡ(dЁІ)БўҪ№»ҜҸSҪ№»ҜАыУГВК

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

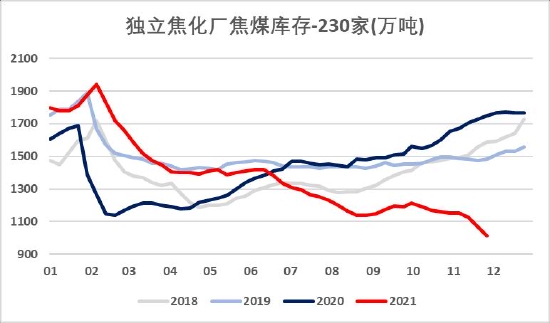

ҲD11Јә230јТӘҡ(dЁІ)БўҪ№»ҜҸSҪ№МҝҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

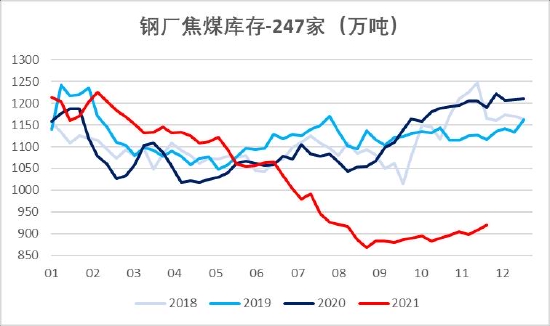

ҲD12Јә247јТд“ҸSҪ№МҝҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ҲD13ЈәёЫҝЪҪ№МҝҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ҲD14ЈәҪ№МҝҺмҙжәПУӢ(jЁ¬)

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ХыуwҒнҝҙЈ¬Ҫ№Мҝ¬F(xiЁӨn)Шӣғr(jiЁӨ)ёсИФКЗУ°н‘әЪЙ«Пөғr(jiЁӨ)ёсЦРҳРөДЧоЦчТӘЧғБҝЈ¬ҪьЖЪлmҪ№МҝҪ»ёоТСҪӣ(jЁ©ng)ҡvҙу·щПВөшЈ¬ө«КЗд“ҸSҙтүәҪ№ғr(jiЁӨ)ТвФёИФЭ^ҸҠ(qiЁўng)БТЈ¬®”(dЁЎng)З°лA¶ОҪ№»ҜҸSУЙУЪөНАықҷөН®a(chЁЈn)БҝНҰғr(jiЁӨ)ТвФёЭ^ҸҠ(qiЁўng)Ј¬д“Ҫ№ПЭИлІ©ЮДЎЈ

Ҫ№Гә·ҪГжЈ¬№©Ҫo¶Л11ФВ·Э·ЪОј”ө(shЁҙ)“ю(jЁҙ)п@КҫГәөVҷа(quЁўn)ЦШЖҪҫщй_№ӨВКһй103.75%Ј¬ҮшғИ(nЁЁi)ГәөVұЈ№©іЦАm(xЁҙ)Ј¬„У(dЁ°ng)БҰГәИЎөДәЬәГіЙР§Ј¬®a(chЁЈn)БҝТФј°ҺмҙжАm(xЁҙ)ЙПЙэЈ¬ҢҰ(duЁ¬)УЪҪ№Гә®a(chЁЈn)БҝТІЧғПаМбЙэЈ¬ө«УЙУЪ10ФВөҪ11ФВҪ№ГәөVҺмҙжЯBАm(xЁҙ)АЫҺмЈ¬ГәөVҝШЦЖ®a(chЁЈn)БҝЈ¬®”(dЁЎng)З°ТСЯBАm(xЁҙ)ғЙЦЬй_№ӨПВ»¬ЎЈЯM(jЁ¬n)ҝЪГә·ҪГжЈ¬10ФВҪ№ГәЯM(jЁ¬n)ҝЪ438ИfҮҚЈ¬ӯh(huЁўn)ұИ9ФВЯM(jЁ¬n)ҝЪФц3ИfҮҚЈ¬ЖдЦР¶нБ_Л№ЯM(jЁ¬n)ҝЪҪ№Гәӯh(huЁўn)ұИ9ФВПВҪө13ИfҮҚЈ¬ГАҮшЯM(jЁ¬n)ҝЪҪ№Гәӯh(huЁўn)ұИ9ФВҪө63ИfҮҚЈ¬јУДГҙуЯM(jЁ¬n)ҝЪҪ№Гәӯh(huЁўn)ұИ9ФВҪө52ИfҮҚЈ¬ГЙ№ЕЯM(jЁ¬n)ҝЪҪ№Гәӯh(huЁўn)ұИ9ФВФц54ИfҮҚЈ¬°ДЦЮҪсДкКЧҙОНЁкP(guЁЎn)ЯM(jЁ¬n)ҝЪ78ИfҮҚЎЈГЙ№Е11ФВТЯЗйҙ_Ф\ИЛ”ө(shЁҙ)ПВҪөЈ¬НЁкP(guЁЎn)ЬҮЭv”ө(shЁҙ)іЦАm(xЁҙ)»ШЙэЎЈҪШЦБ11ФВ26ИХНЁкP(guЁЎn)8974ЬҮЈ¬ИХҫщ407ЬҮЈ¬ӯh(huЁўn)ұИ10ФВҙу·щФцјУЈ»ҸДРиЗу¶ЛҝҙЈ¬11ФВ·Э230јТҳУұҫҪ№»ҜҸSИХҫщ®a(chЁЈn)Бҝ51.02ИfҮҚЈ¬ПаұИ10ФВИХҫщ®a(chЁЈn)БҝПВ»¬3.5ИfҮҚЧуУТЈ¬Ҫ№»ҜҸSҢҰ(duЁ¬)Ҫ№ГәРиЗуА^Аm(xЁҙ)ПВ»¬Ј¬И«ҳУұҫӘҡ(dЁІ)БўҪ№»ҜҸSЖҪҫщҺмҙжҝЙУГМм”ө(shЁҙ)УРЛщПВ»¬Ј¬д“ҸSҪ№»ҜҸSҺмҙжҝЙУГМм”ө(shЁҙ)ӯh(huЁўn)ұИУРЛщ»ШЙэЎЈ11ФВҪ№ГәҝӮҺмҙжИҘҺм77.8ИfҮҚЈЁ247д“ҸS+230јТҪ№»ҜҸS+ёЫҝЪ+ГәөVЈ©Ј¬ЖдЦР247јТд“ҸSҪ№ГәҺмҙжИҘҺм22.37ИfҮҚЎў230јТҪ№»ҜҸSҪ№ГәҺмҙжИҘҺм139.95ИfҮҚЎўёЫҝЪҺмҙжИҘҺм23ИfҮҚЈ¬ГәөVАЫҺм63.64ИfҮҚЎЈ

ҲD15ЈәГЙГәНЁкP(guЁЎn)ЬҮ”ө(shЁҙ)

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎў·ЪОјДЬФҙ

ҲD16Јә·ЪОјГәөVй_№ӨВК

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎў·ЪОјДЬФҙ

ҲD17Јә230јТӘҡ(dЁІ)БўҪ№»ҜҸSҪ№ГәҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ҲD18ЈәёЫҝЪҪ№ГәҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteel

ҲD19Јә247јТд“ҸSҪ№ГәҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎў·ЪОјДЬФҙ

ҲD20ЈәГәөVҫ«ГәҺмҙж

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎў·ЪОјДЬФҙ

ҲD21ЈәиFЛ®ИХҫщ®a(chЁЈn)Бҝ

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎўWind

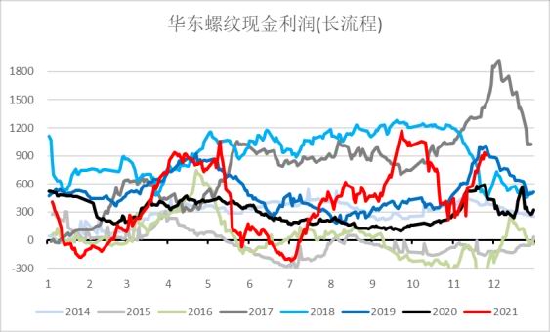

ҲD22ЈәИA–|ВЭјyйLБчіМАықҷ

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎўWind

өЪИэІҝ·Ц лpҪ№ІЯВФЕcН¶ЩYҪЁЧh

1Ј®ЖҪәвұнНЖСЭ

1.1 Ҫ№МҝЖҪәвНЖСЭ

әЛРДјЩФO(shЁЁ)Јә1Ўў2021Дк12ФВ230јТӘҡ(dЁІ)БўҪ№»ҜҸSй_№ӨВК»ШЙэЦБ73%Ј¬д“ҸSҪ№»ҜҸSй_№ӨВКҫSіЦ84%Ј»2Ўў11-12ФВЖҪҫщиFЛ®ИХҫщ®a(chЁЈn)Бҝ205ИfҮҚЎЈ

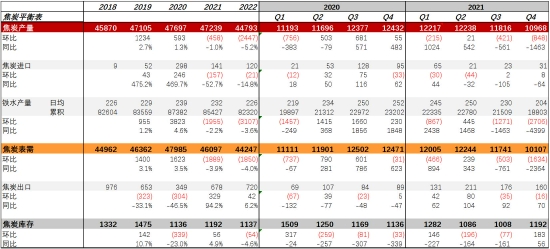

„tЛДјҫ¶ИҪ№Мҝ®a(chЁЈn)Бҝ10968ИfҮҚЈ¬ұнУ^РиЗу10107ИfҮҚЈ¬Һмҙжӯh(huЁўn)ұИИэјҫ¶ИАЫҺм183ИfҮҚЈ¬И«ДкҺмҙжАЫҺм56ИfҮҚЈ¬Ҫ№МҝЖ«ҫoЖҪәвЎЈ

1.2 Ҫ№ГәЖҪәвұнНЖСЭ

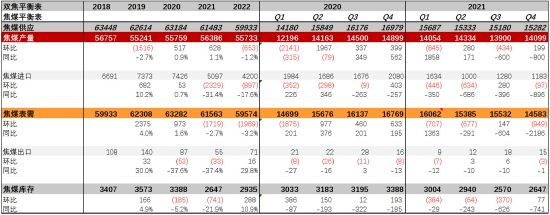

әЛРДјЩФO(shЁЁ)Јә1ЎўјЩФO(shЁЁ)Ҫ№МҝҺмҙжЕcИҘДкіЦЖҪЈЁҪ№Мҝ№©РиЖҪәвПВ№АУӢ(jЁ¬)Ҫ№Гә№©РиЈ©Ј»2ЎўҮш®a(chЁЈn)Ҫ№Гә®a(chЁЈn)БҝФц628ИfҮҚЈ¬И«ДкЯM(jЁ¬n)ҝЪГәИ«Дкңp2329ИfҮҚЎЈ

Ҫ№Гә№©Ҫo¶ЛИ«Дкһй61483ИfҮҚЈ¬ұнРиИ«Дкһй61563ИfҮҚЈ¬Һмҙжһй2647ИfҮҚЈ¬И«ДкИҘҺм741ИfҮҚЈ¬ЛДјҫ¶ИАЫҺм77ИfҮҚЈЁИф12ФВРиЗуі¬оA(yЁҙ)ЖЪ»ШЙэЈ¬Ҫ№ГәЛДјҫ¶ИИФИҘҺмЈ©ЎЈ

2Ј®Н¶ЩYҪЁЧh

ҸД®”(dЁЎng)З°Ҫ№ГәҺмҙжҝҙЈ¬ЛДјҫ¶ИҪШЦБ®”(dЁЎng)З°ҺмҙжФЩҙОИҘҺмЈ¬ГЙ№Е¶МұPЯ\(yЁҙn)ЩM(fЁЁi)»ШЙэЦБ420ФӘ/ҮҚЧуУТЈ¬ГЙГә¬F(xiЁӨn)Шӣғr(jiЁӨ)ёс¶МЖЪ»тУРТҠөЧЫEПуЈ¬ҸДҪ№»ҜАықҷҝҙ¬F(xiЁӨn)ШӣАықҷФЪІҝ·ЦөШ…^(qЁұ)Ҫ№МҝМбҪө8ЭҶәуФЩ»ШөҪ100ФӘ/ҮҚөДЛ®ЖҪЈ¬ХыуwАықҷІ»јСөДЗйӣrПВҜBјУФӯБПГәіЙұҫУРТҠөЧЫEПуЈ¬Ҫ№ғr(jiЁӨ)лyөшЈ¬ЛДјҫ¶Ид“ҸSГжЕRРЎ·щҸН(fЁҙ)®a(chЁЈn)Ј¬ГәҪ№РиЗуЯ…лHіц¬F(xiЁӨn)әГЮD(zhuЁЈn)ЎЈ

ҸДІЩЧчЙПҝҙ¶МЖЪҶОЯ…ҝЙҮLФҮ·көН¶аҪ№ГәЎЈ

МЧАыЙПҪЁЧh·кёЯФҮҝХд“ҸSАықҷЈ¬пL(fЁҘng)лU(xiЁЈn)ьc(diЁЈn)ЈәҪ№Гә№©Ҫoҙу·щФцјУЈ¬д“ҸSҸН(fЁҙ)®a(chЁЈn)І»ј°оA(yЁҙ)ЖЪЎЈ

ұнТ»ЈәҪ№МҝЖҪәвұн

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎўWindЎўҪy(tЁҜng)УӢ(jЁ¬)ҫЦЎў·ЪОјДЬФҙЎўәЈкP(guЁЎn)

ұн¶юЈәҪ№ГәЖҪәвұн

”ө(shЁҙ)“ю(jЁҙ)ҒнФҙЈәгyәУЖЪШӣЎўMysteelЎўWindЎўҪy(tЁҜng)УӢ(jЁ¬)ҫЦЎў·ЪОјДЬФҙЎўәЈкP(guЁЎn)

гyәУЖЪШӣ ЬҮјtФЖ

ЧоРВФu(pЁӘng)Х“