摘要

展望2022年,汽車市場尚有較大增長空間,生產制約因素將逐步緩解,輪胎配套發力疊加出口水平高位,天然橡膠需求釋放依然可期;而天氣影響不容小覷,產量恢復或繼續受到極端氣候條件的約束,進口疲軟仍將一定程度上拖累供應增長,天然橡膠供需結構延續好轉態勢。

策略上,滬膠價格中樞有望繼續抬升,長期價格底部基本顯現,交易頭寸以多頭策略為主。節奏上,一季度國內產區停割加之庫存水平低位將對滬膠價格產生較強支撐,而隨著下半年芯片供應緊缺問題的解決,汽車消費進入傳統旺季,滬膠價格大概率延續上行趨勢,全年價格呈現V型走勢,價格高點或將出現在四季度。空間上,考慮到2022年需求預期明顯強于今年,而供應受制難有顯著增量,全年價格高點有望高于今年高點水平,目標價位18000元/噸至18500元/噸。

第一部分:回顧

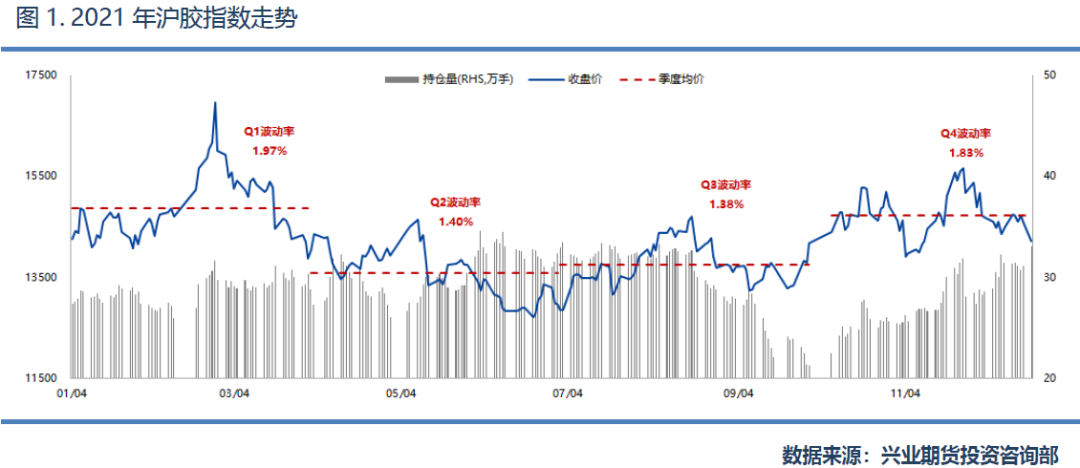

滬膠價格大起大落,波動放大、持倉增加

縱觀2021年,滬膠走勢可謂跌宕起伏,價格高點及波動率峰值均出現在一季度后半程,而后折戟沉沙,價格波動陷入頹勢;但隨著四季度下游需求預期的提振,以及海外進口橡膠到港的持續疲軟,價格走勢穩中抬升,滬膠指數再度上行。

梳理滬膠指數過往十年的季度表現,2011年的高點過后,橡膠價格進入了長達六年的下行趨勢,而后雖有氣候變動等因素推動價格短期上行,但產業周期牢牢地將價格波動壓制在底部區間。現如今,考慮到種植面積高峰或將于2021年至2022年期間到來,種植周期拐點即將顯現,滬膠價格中樞有望從底部區間逐步上移。另外,今年以來滬膠期貨持倉水平亦有顯著增長,滬膠指數持倉量逼近過往峰值,市場參與熱度得到提升。

第二部分:需求

汽車產銷有較大增長空間,需求釋放或將可期

2021年一季度,汽車市場延續疫情之后復蘇態勢,產量數據表現可觀;但進入二季度后,全球芯片供應緊張問題開始顯現,汽車月度產量受制于此不斷萎縮。時至年末,汽車芯片緊缺一事傳來捷報,汽車單月產量快速恢復,且全年產量總數有望結束四年來的下降趨勢,實現年度產量的正增長,全年增速預計超過3%。

空間測算:擁有量與經濟水平高度相關,汽車市場增長空間廣闊

國內汽車行業經過數十載的發展,全國汽車擁有量從2000年初的1609萬輛增加至2020年末的2.73億輛,年均復合增速高達15.22%。人口車輛密度也由彼時的13輛/千人上升至194輛/千人,汽車擁有水平實現了質的飛躍。

由于汽車市場的發展離不開經濟水平的提升,故人口車輛密度與人均GDP之間有著十分密切的聯系,即隨著人均GDP的上升,人均汽車擁有量勢必得到相應提高。對比當前全球主要國家人均汽車擁有量及人均GDP亦能驗證以上觀點,經濟發展與汽車擁有量之間存在著較強的正相關關系。

以日本為例,戰后經濟恢復階段其人均GDP尚且不足500美元,人口車輛密度僅為15輛/千人;然而,作為亞洲第一個踏上工業化道路的國家,日本經濟二十年間的長足進步使其人均GDP于80年代初即邁入萬元關口,人均汽車擁有量也快速增加至337輛/千人;其后,受制于經濟增長失速,人口車輛密度上行斜率有所放緩,時至今日日本人均汽車擁有量624輛/千人,處于發達國家中等水平。對比而言,中國經濟當前依然保持著較高的增速,人均汽車擁有量對應處于快速增長時期,汽車市場發展空間不可估量。另外,從持證人口比例數據亦能窺得端倪,日本持證人口比例長期穩定在60%之上,國內持證人數占比與其尚有較大差距,持證人口的增加也能旁側刺激人均汽車擁有量的上升。

從地域的角度而言,國內省份間人口車輛密度及路網車輛密度差異顯著。雖然華北地區、華東地區及華南地區人口長期呈現凈流入狀態,但其人口車輛密度卻增長得更為明顯。究其原因,經濟發展的區域性差別占據主要緣由,更加良好的經濟水平及更加活躍的經濟活動帶來更高的人口車輛密度。相反地,相對狹小的地理面積使得東部分布沿海省份公路里程上限較低,造成其路網車輛密度增速較快,這或許將束縛當地汽車擁有量的進一步增加。

綜上所述,中國汽車擁有量將受益于經濟發展的紅利而上升空間廣闊,雖然地域差異仍將維持,但總體增長依然令人憧憬。因此,以1985年至2020年的人均GDP與人口車輛密度為樣本進行回歸分析可知,回歸模型能較好地解釋兩者關系。參照國際貨幣基金組織對中國2021年至2026年的宏觀經濟預測數據,可以估計出2026年人口車輛密度將大概率處于262輛/千人至299輛/千人,對應國內汽車擁有量突破4億輛,年均復合增長率6.17%。

驅動驗證:制約因素緩解,市場需求即將釋放

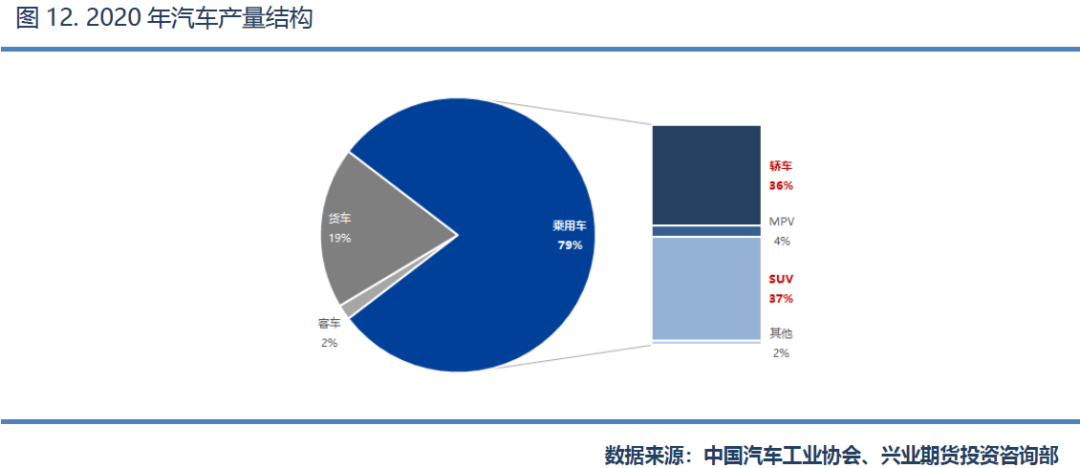

雖然配備全鋼胎的貨車對橡膠需求的拉動作用顯著,但占據汽車產量比例近八成的乘用車市場亦不可忽略。

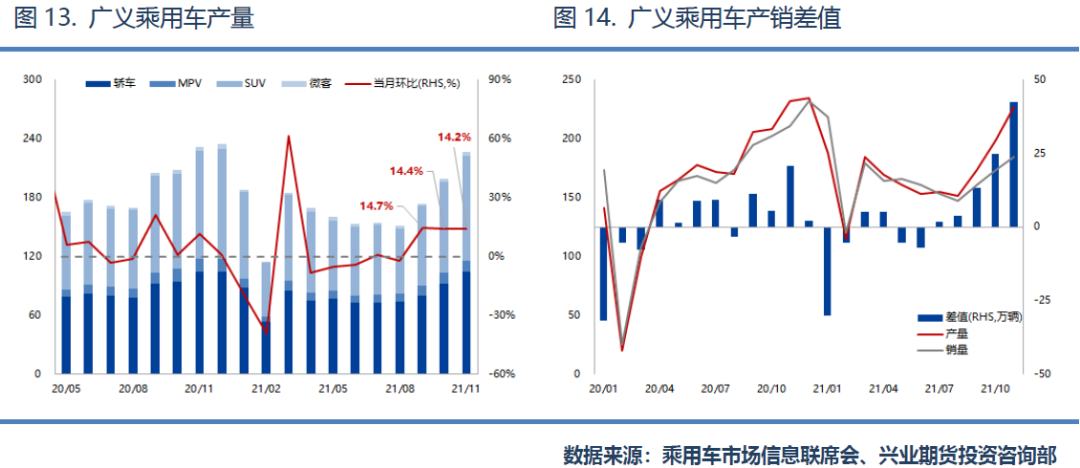

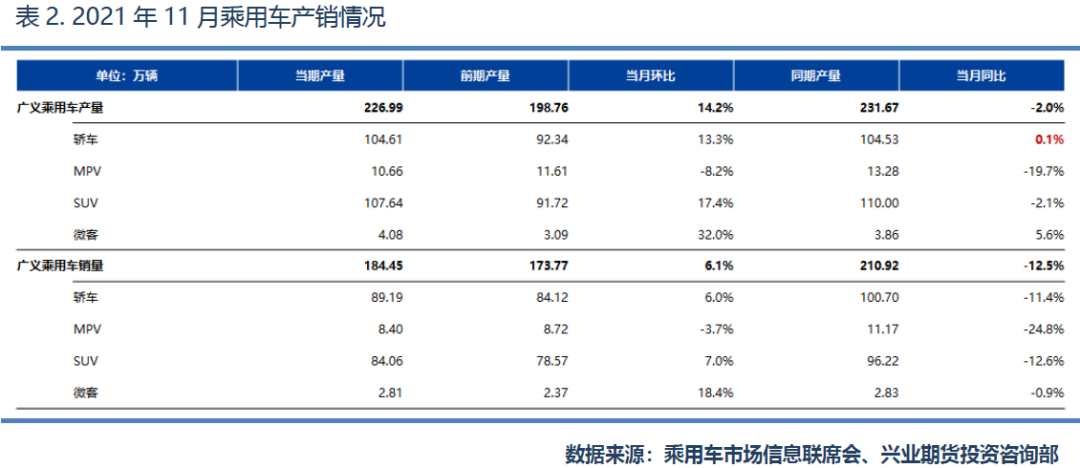

眾所周知,今年二季度來以來汽車市場因芯片緊缺而受到重創,乘用車產量自9月開始雖因季節性修復而錄得環比增長,但同比增速依然處于負值區間。11月之后,中國汽車工業協會宣稱芯片供給情況開始緩解,制約因素因而逐步走弱。

實際上,通過觀察乘用車月度產銷差值即能探得一二,隨著乘用車市場的邊際復蘇,產量數據率先實現增長,11月產銷差值創下近年新高,且轎車產量同比增速已然轉正,意味著供應端的限制有所瓦解,而此前受抑制的需求也將開始得到釋放。因此,結合前文所述模型,預計2021年汽車產量超過2600萬輛,同比增長3.3%,2022年汽車產量可達2730萬輛,同比增長5.0%。

輪胎市場:配套傳導逐步打開,出口消費撐起半壁江山

如上所述,汽車市場增長空間充足且驅動可期,輪胎配套消費因而具備一定潛力,需求傳導或將達成。

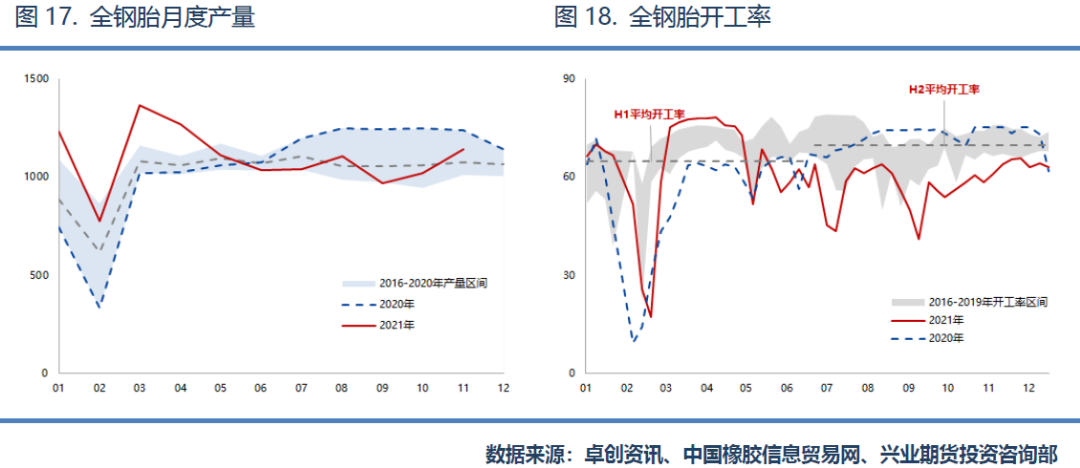

11月半鋼胎及全鋼胎月度產量均恢復至歷年同期均值上方,而半鋼胎開工率更是進一步走強,開工意愿得到提振。縱觀2021年前11個月,半鋼胎產量4.46億條,接近2020年全年數據,預計2021年半鋼胎年度產量4.86億條,結束連續三年以來的下滑態勢,同比增速達8.8%;全鋼胎年度產量1.32億條,產量數值創下近年高峰。

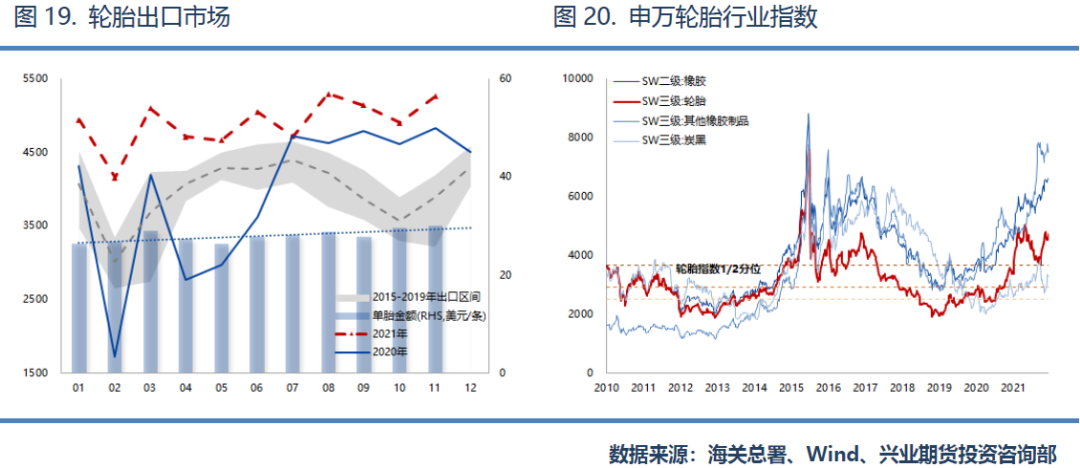

值得一提的是,輪胎出口市場是今年的絕對亮點。全球汽車產量雖不同程度受到疫情壓制而有所下滑,但輪胎產業受挫更甚,因而刺激了國內輪胎出口的逆勢增長。2021年全年輪胎月度出口量均創下歷史同期最高記錄,且單胎出口金額由26.3美元上漲至30.1美元,銷售價格的抬升亦能繼續增進輪胎出口意愿的走強。而反觀全球疫情發展反復難測,國內良好管控模式下出口水平將維持樂觀。

另外,作為行業的代表企業,申萬上市公司行業指數能較好地反應產業盈利預期及價格水平。輪胎行業指數自三季度初觸底以來已反彈超過25%,彰顯市場信心的增強;而其上游原料中,炭黑價格的上漲幅度明顯高于橡膠,使得輪胎企業對往后橡膠價格的上行相對其他生產原材料而言存在一定容忍程度。因而,綜合考慮汽車市場及輪胎市場的需求支撐,終端景氣度的回暖將逐步傳導至原料橡膠,天然橡膠需求釋放可期。

第三部分:供應

進口疲軟拖累橡膠供應,天氣影響不容忽視

國內供應:兩大產區放量充裕,進口萎靡拖累供給

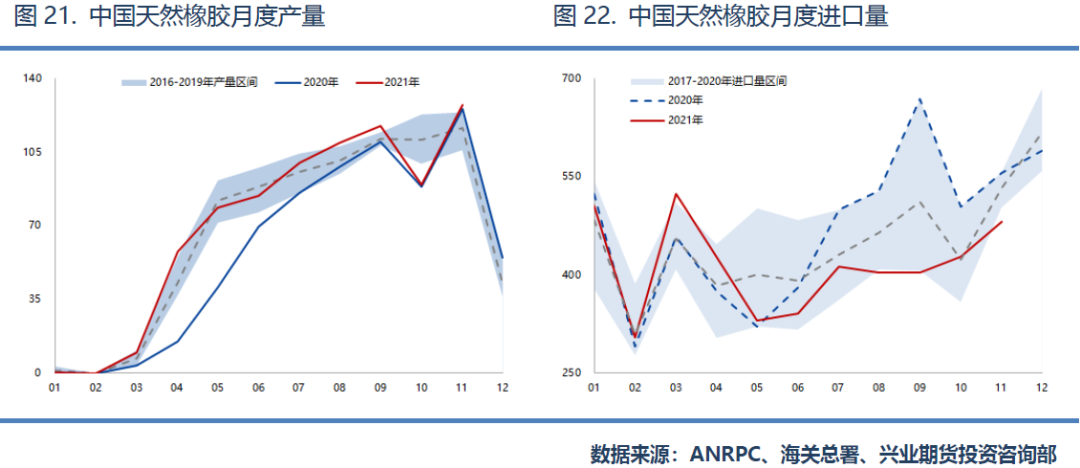

2021年,國內產區開割順利;期間,罕見雙臺風來襲雖短期擾動原料生產,但全年產出走勢波瀾不驚,年度產量或約80萬噸,產量水平恢復正常。但是,進口市場成為制約國內供應的始作俑者;自5月之后,國內天然橡膠月度進口量始終低于近年均值,11月進口量更是創下歷史新低,海外產區旺季預期逐步落空,國內整體供應受到拖累。

反觀國內原料市場,開割之后云南膠水及膠塊價格即處于歷史同期絕對高位,且全年價格走勢基本維持在2018年以來的3/4分位水平之上,全年原料收購均價相較往年幾乎高出2000元/噸至2500元/噸不等。原料市場的強勢對天然橡膠的成本支撐起到了舉足輕重的作用,原料價格的居高不下也彰顯了國內橡膠實際供應情況并非十分充足。

海外產區:ANRPC產量處于恢復階段,各國產區分化嚴重

就ANRPC而言,11月單月產量錄得歷年同期最高記錄,但二季度及三季度多數時間的月度產出均位于2016年至今的均值下方,ANRPC整體產量恢復不盡如人意。且2021年前11個月,ANRPC天然橡膠累計產量1054萬噸,同比增長雖高達6.3%,但相較物候條件正常年份的同期累計產量,諸如2019年及2018年,則分別減少21萬噸及66萬噸,同比跌幅為2.0%及5.9%。因而,2021年全球天然橡膠產量雖處于恢復階段,但氣候擾動因素并未完全散退,加之疫情數度肆虐東南亞各國,產量增長的可持續性尚且不高。

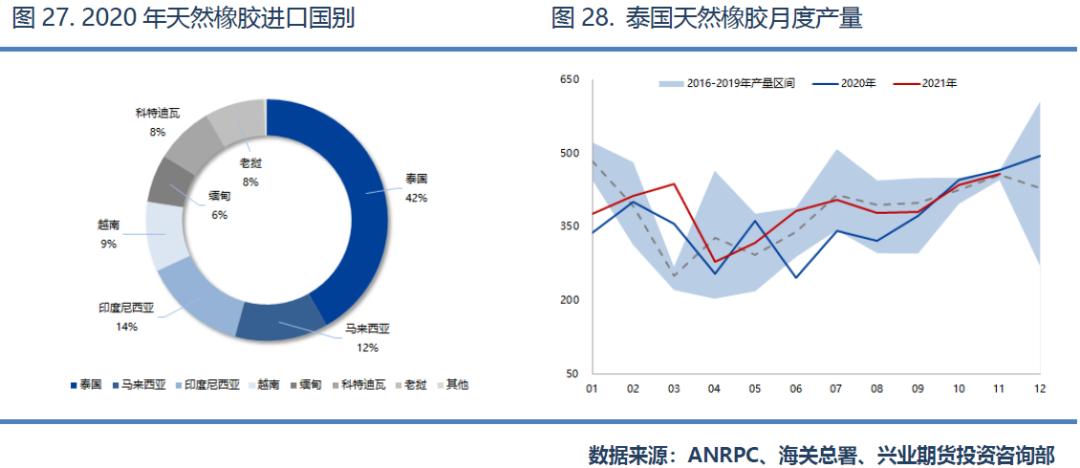

梳理我國天然橡膠進口來源,泰國、印度尼西亞、馬來西亞及越南為我國天然橡膠海外供應的主要產地,而縱覽各地的生產狀況可以發現,2021年不同國家的橡膠產出環境大相徑庭。

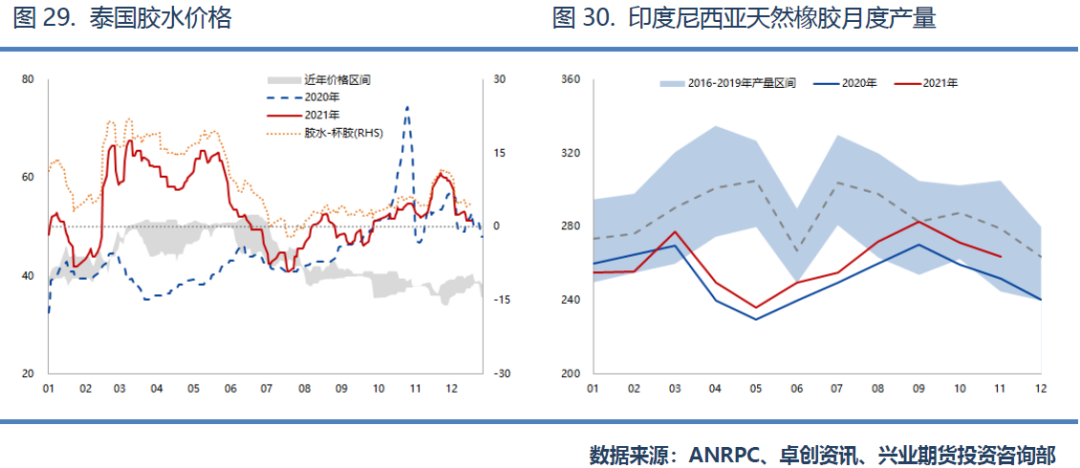

泰國作為歷來我國天然橡膠進口的第一大來源地,其生產產出將一定程度上左右我國橡膠供應水平的高低,且泰國混合橡膠長久以來皆是國內下游輪胎生產企業使用膠種的不二選擇。2021年前11個月,泰國天然橡膠產量階段性復蘇,產出水平高于2020年,但與2019年基本持平,且顯著低于2018年同期累計產量。泰國原料市場則表現強勁,上半年膠水價格屢屢創下歷史新高,且旺季來臨亦未能迫使原料價格回歸歷年均值區間,當地原料供應現狀已然打破季節性割膠放量預期。

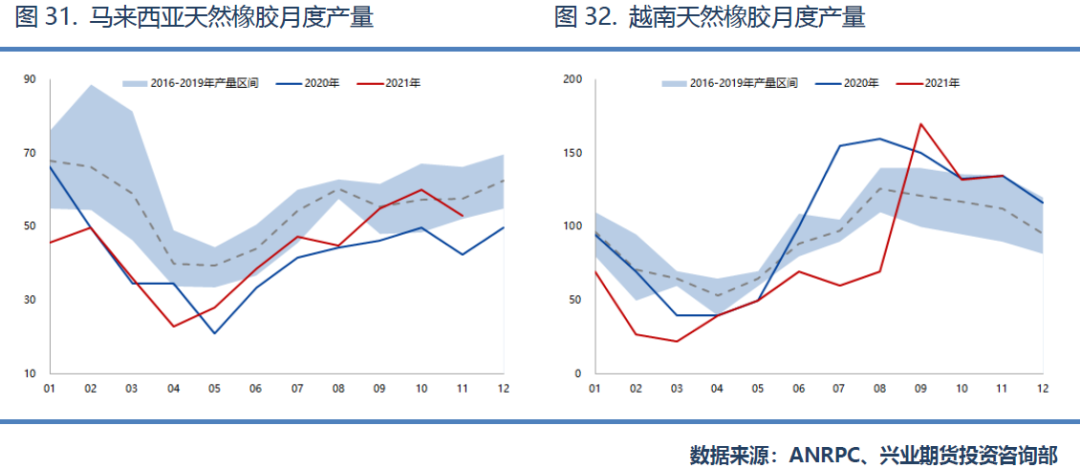

印度尼西亞及馬來西亞狀況類似,2021年整體產量恢復力度不比泰國,且產出水平遠不及其自身正常年份。印度尼西亞傳統旺季產量下滑明顯,開割面積減少導致當地產出逐年下滑;馬來西亞則緣由棕櫚樹替代種植,使得其早早退出了傳統橡膠生產三國的地位,且其產業鏈分工也更多由原料生產轉變為加工貿易。越南是近年東南亞天然橡膠生產的新星之國,但其生產環境尚不穩定,產量增長雖有潛力但難以充足釋放。

天氣預期:氣候波動不可小覷,供應端存在不確定因素

總結我國及ANRPC其余國家產區生產現狀,天然橡膠供應恢復仿佛心有余而力不足。究其原因,近年氣候活動的變化莫測是其主要推手,橡膠原料產出受到天氣狀況的影響不容忽視,而2020年至今,不足兩年的時間內,厄爾尼諾及拉尼娜事件的發生次數便高達三次,極端天氣頻發對橡膠樹生長及割膠均會造成不利影響。

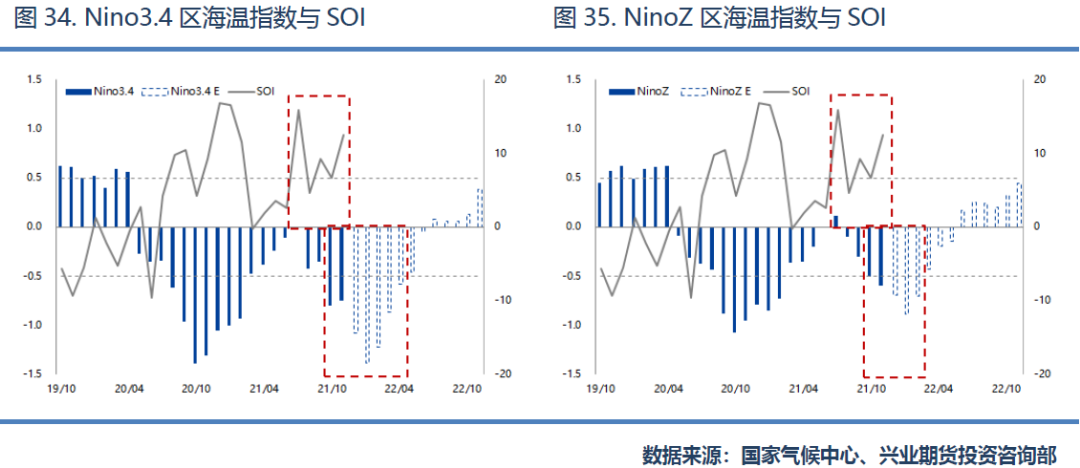

根據美國國家海洋和大氣管理局及中國國家氣候中心的海域劃分,太平洋(601099)關鍵區域被劃分為Nino1+2、Nino3、Nino4和Nino3.4區,而我國常用的NinoZ區則是將前述幾個海域按照其所對應的面積加權平均得到的,使得NinoZ區海溫指數更具全局性。

通過觀測各區海溫指數的變化及ENSO統計模型的預測值可以估計厄爾尼諾事件或拉尼娜事件發生的時間及強度。當前Nino3.4區海溫指數及NinoZ區海溫指數均顯示新一輪拉尼娜事件已于今年10月發生,而Nino3.4區海溫指數表現更強則意味著此次拉尼娜事件對東南亞地區的影響或將高于南美洲。另外,近月SOI指數連續處于正值高位亦能驗證極端天氣發生概率的上升,物候條件走差勢必影響天然橡膠的生產供應。

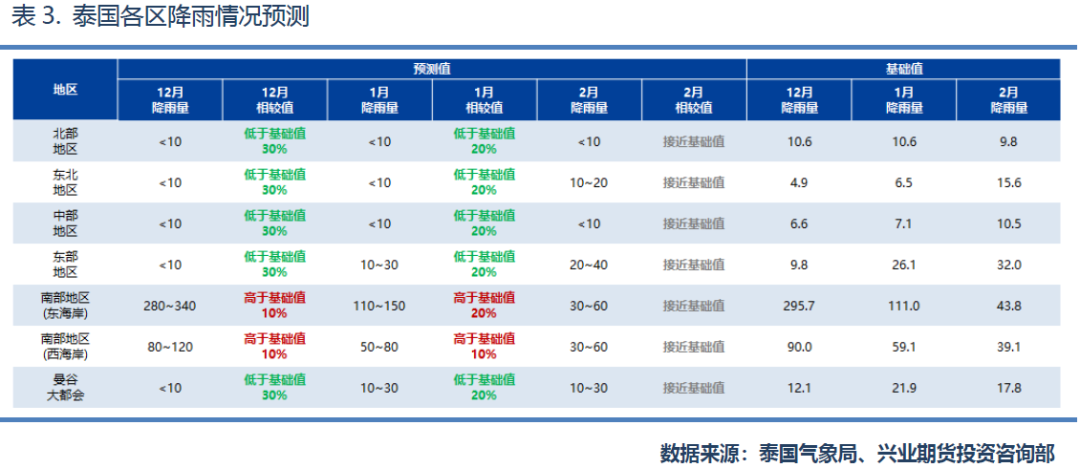

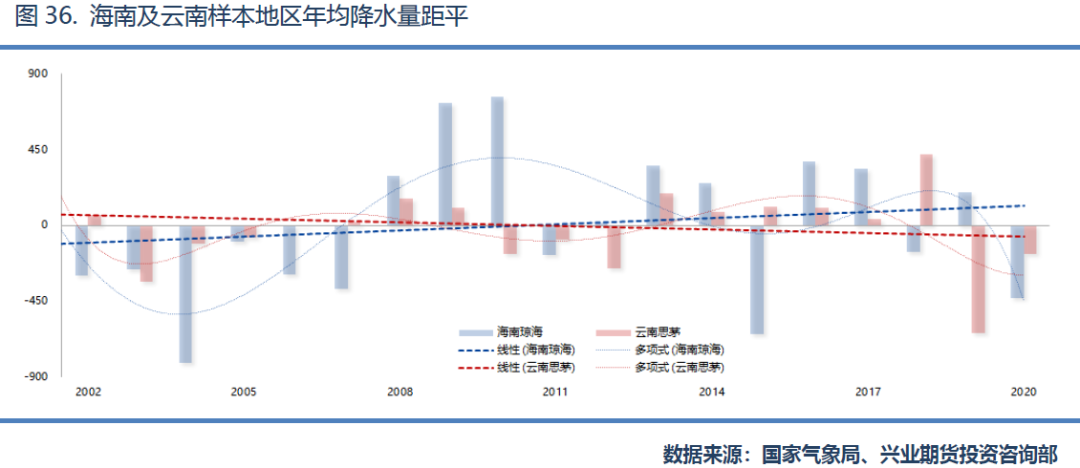

具體來看,根據泰國氣象局的季度預測,作為天然橡膠主要產地的南部地區,其12月至1月降雨量將大幅高于歷史均值,使得本就處于雨季時期的洪澇災害發生概率被迫抬升,橡膠原料供應或繼續受阻。而國內產區狀況存在分化,據中國氣象局發布的氣候變化藍皮書顯示,當前極端天氣氣候事件的風險進一步加劇,海南及云南地區降水的區域差異及年度差異正呈現分化態勢,物候狀況的波動對正常割膠作業的不利影響或會凸顯。因而,天氣因素依然是天然橡膠供應端最大的不確定性變量,而當前數據亦顯示氣候條件對橡膠原料生產的壓制情況難有顯著緩解。

第四部分:展望

港口去庫驗證供需好轉,長期價格底部得到夯實

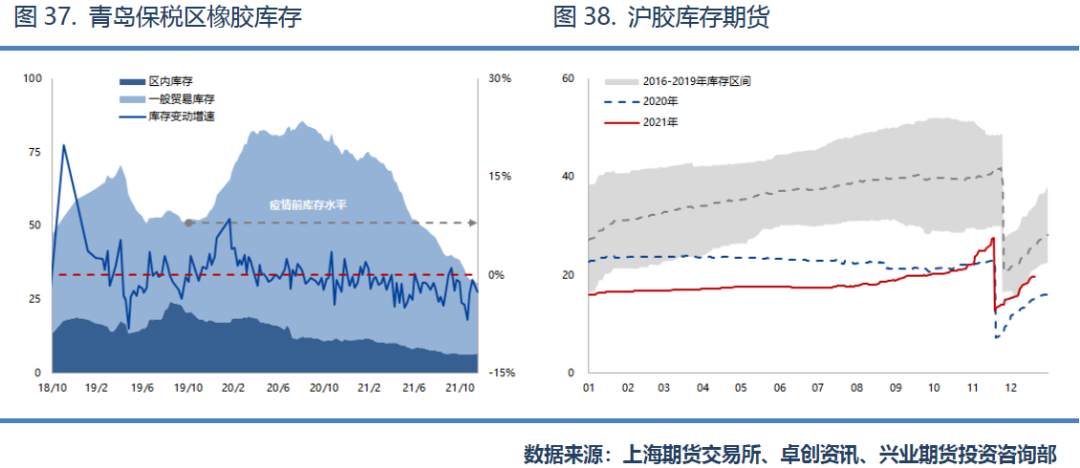

綜上所述,天然橡膠供需結構維持好轉預期,橡膠庫存趨勢變動及結構變化即能驗證以上觀點。青島橡膠港口庫存自去年年末以來持續處于去庫階段,庫存水平由高點85萬噸降至當前30萬噸,降庫幅度近65%;而滬膠庫存期貨尚未從2020年的極低倉單影響中完全恢復,全年倉單基本維持在歷史同期最低水平,庫存端由對價格的壓制作用轉為支撐作用。

展望2022年,汽車市場尚有較大增長空間,生產制約因素將逐步緩解,輪胎配套發力疊加出口水平高位,天然橡膠需求釋放依然可期;而天氣影響不容小覷,產量恢復或繼續受到極端氣候條件的約束,進口疲軟仍將一定程度上拖累供應增長,天然橡膠供需結構延續好轉態勢。

策略上,滬膠價格中樞有望繼續抬升,長期價格底部基本顯現,交易頭寸以多頭策略為主。節奏上,一季度國內產區停割加之庫存水平低位將對滬膠價格產生較強支撐,而隨著下半年芯片供應緊缺問題的解決,汽車消費進入傳統旺季,滬膠價格大概率延續上行趨勢,全年價格呈現V型走勢,價格高點或將出現在四季度。空間上,考慮到2022年需求預期明顯強于今年,而供應受制難有顯著增量,全年價格高點有望高于今年高點水平,目標價位18000元/噸至18500元/噸。

最新評論