摘要:

宏觀面,美國(guó)經(jīng)濟(jì)數(shù)據(jù)向好,疊加財(cái)政刺激持續(xù),經(jīng)濟(jì)復(fù)蘇預(yù)期有所增強(qiáng),國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)回落,但政策有邊際放松跡象,不過疫情繼續(xù)給經(jīng)濟(jì)前景帶來最大不確定因素。

產(chǎn)業(yè)方面,產(chǎn)業(yè)方面,鎳價(jià)目前最大支撐仍來源于持續(xù)下滑的LME庫(kù)存,但現(xiàn)貨方面需求并無明顯體現(xiàn),鎳鐵價(jià)格亦呈回落之勢(shì),不銹鋼產(chǎn)量走高已成定局,而淡季已至,需求不振,不銹鋼已有初步壘庫(kù)之勢(shì)。

總的來說,近期鎳價(jià)反彈主要支撐來源于宏觀面,而基本面最大的利多來源于不斷下滑的庫(kù)存,不過下游需求仍有諸多不確定因素,鎳價(jià)下方雖有支撐,但進(jìn)一步向上的動(dòng)力也略有不足;不銹鋼供應(yīng)邊際增加,需求難有起色,后期貨繼續(xù)弱勢(shì)運(yùn)行。滬鎳2202參考區(qū)間145000-155000元/噸,SS2201參考區(qū)間16500-17500元/噸。

操作策略:

操作上,滬鎳區(qū)間操作,不銹鋼逢高做空。

不確定性風(fēng)險(xiǎn):

疫情發(fā)展,經(jīng)濟(jì)刺激政策,能源供應(yīng),鎳資源進(jìn)口情況

一、行情綜述

11月中上旬,消息面相對(duì)平淡,鎳價(jià)呈弱勢(shì)震蕩之勢(shì),進(jìn)入下旬,隨著宏觀利多因素的顯現(xiàn),鎳價(jià)一度大幅拉升。而不銹鋼則表現(xiàn)持續(xù)疲軟,雖然一度受地產(chǎn)政策松動(dòng)以及鋼廠挺價(jià)影響拉漲,但很快又收復(fù)漲幅。

圖1:NI2202盤面走勢(shì)

數(shù)據(jù)來源:文華財(cái)經(jīng),中信建投期貨

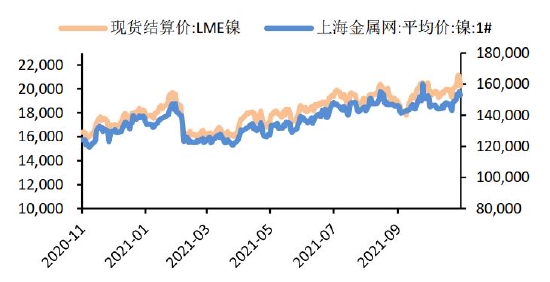

圖2:鎳現(xiàn)貨走勢(shì)

數(shù)據(jù)來源:Wind,中信建投期貨

二、價(jià)格影響因素分析

1.宏觀面

1.1 國(guó)外:美元大幅走強(qiáng),疫情擔(dān)憂再起

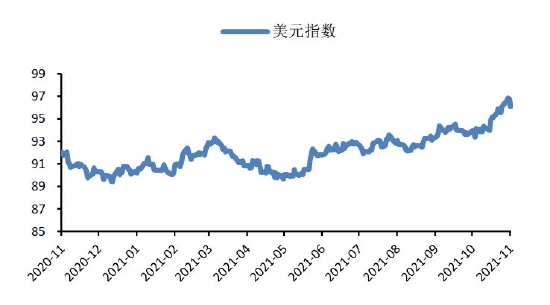

圖3:美元指數(shù)

數(shù)據(jù)來源:Wind,中信建投期貨

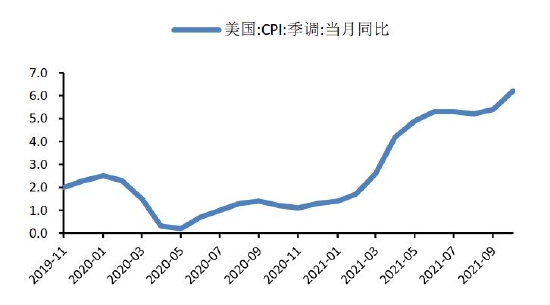

圖4:美國(guó)CPI

數(shù)據(jù)來源:Wind,中信建投期貨

新冠疫情擔(dān)憂又起,新冠病毒出現(xiàn)新的變異毒株,市場(chǎng)避險(xiǎn)情緒快速上升。

美國(guó)政府聯(lián)合多國(guó)拋儲(chǔ),國(guó)際油價(jià)快速回落,通脹預(yù)期沖高回落。

美聯(lián)儲(chǔ)主席獲連任,美聯(lián)儲(chǔ)鷹派預(yù)期加強(qiáng),美聯(lián)儲(chǔ)會(huì)議紀(jì)要顯示美聯(lián)儲(chǔ)提前加息的可能性。

歐洲經(jīng)濟(jì)景氣度尚可,但疫情形勢(shì)再次惡化,使得美元表現(xiàn)強(qiáng)勢(shì)。

總的來說,油價(jià)大幅波動(dòng)引導(dǎo)通脹預(yù)期快速變化,歐洲疫情擔(dān)憂推升美元大幅走強(qiáng),新冠Omicron變體再度引發(fā)市場(chǎng)擔(dān)憂,不過目前這一病毒變異影響力仍待進(jìn)一步確認(rèn),而美聯(lián)儲(chǔ)后續(xù)縮債加息進(jìn)程的不確定性仍然較高,大宗商品大幅波動(dòng)的環(huán)境或?qū)⒊掷m(xù)。

1.2 國(guó)內(nèi):經(jīng)濟(jì)下行壓力加大,政策端有放松跡象

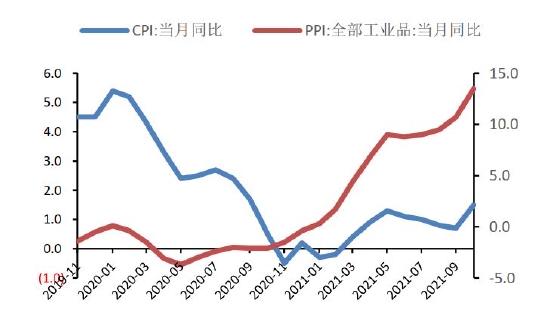

中國(guó)10月CPI、PPI超預(yù)期上行,PPI漲幅續(xù)創(chuàng)新高,PPI與CPI“剪刀差”繼續(xù)擴(kuò)大。國(guó)家統(tǒng)計(jì)局公布數(shù)據(jù)顯示,受鮮菜、能源價(jià)格大幅上漲推動(dòng),10月份CPI同比上漲1.5%,一舉扭轉(zhuǎn)連續(xù)四個(gè)月的下行走勢(shì);10月PPI同比上漲13.5%,煤炭開采和洗選等8個(gè)行業(yè)合計(jì)影響PPI上漲約11.38個(gè)百分點(diǎn),超過總漲幅的八成。

10月金融和社融數(shù)據(jù):10月人民幣貸款增加8262億元,同比多增1364億元;M2增速8.7%,同比下降1.8個(gè)百分點(diǎn),環(huán)比提高0.4個(gè)百分點(diǎn);M1增速2.8%,同環(huán)比分別降低6.3和0.9個(gè)百分點(diǎn)。10月社融增量1.59萬億元,月末社融存量309.45萬億元,同比增長(zhǎng)10%。

1―10月份,全國(guó)房地產(chǎn)開發(fā)投資124934億元,同比增長(zhǎng)7.2%;比2019年1―10月份增長(zhǎng)14.0%,兩年平均增長(zhǎng)6.8%。其中,住宅投資94327億元,增長(zhǎng)9.3%。1―10月份,商品房銷售面積143041萬平方米,同比增長(zhǎng)7.3%;比2019年1―10月份增長(zhǎng)7.3%,兩年平均增長(zhǎng)3.6%。

2021年10月份,全國(guó)工業(yè)生產(chǎn)者出廠價(jià)格同比上漲13.5%,環(huán)比上漲2.5%;工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格同比上漲17.1%,環(huán)比上漲2.6%。1—10月平均,工業(yè)生產(chǎn)者出廠價(jià)格比上年同期上漲7.3%,工業(yè)生產(chǎn)者購(gòu)進(jìn)價(jià)格上漲10.1%。

人民銀行發(fā)布2021年第三季度中國(guó)貨幣政策執(zhí)行報(bào)告。對(duì)于下一階段主要政策思路,報(bào)告指出,要加強(qiáng)國(guó)內(nèi)外經(jīng)濟(jì)形勢(shì)邊際變化的研判分析,統(tǒng)籌今明兩年宏觀政策銜接,堅(jiān)持把服務(wù)實(shí)體經(jīng)濟(jì)放到更加突出的位置,保持貨幣政策穩(wěn)定性,穩(wěn)定市場(chǎng)預(yù)期,努力完成今年經(jīng)濟(jì)發(fā)展主要目標(biāo)任務(wù)。

圖5:PMI

數(shù)據(jù)來源:Wind,中信建投期貨

圖6:CPI與PPI

數(shù)據(jù)來源:Wind,中信建投期貨

2.基本面

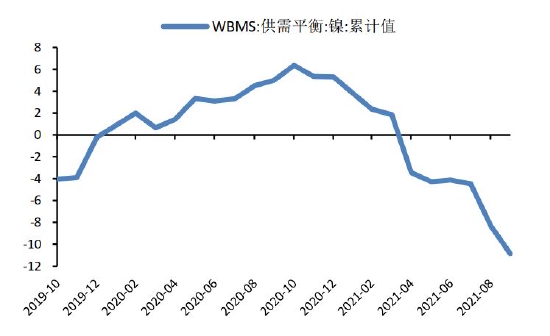

2.1 鎳供應(yīng)短缺擴(kuò)大,供應(yīng)端仍是主要制約

世界金屬統(tǒng)計(jì)局(WBMS)最近公布的報(bào)告顯示,2021年1―9月全球鎳市場(chǎng)供應(yīng)短缺10.85萬噸。2021年1―9月全球鎳產(chǎn)量為197.33萬噸,較去年同期增加20.7萬噸。2021年1―9月全球鎳表觀需求較去年同期增加40萬噸。2021年9月全球鎳產(chǎn)量為25.32萬噸,需求為27.53萬噸。

目前全球鎳市供需平衡短缺規(guī)模進(jìn)一步擴(kuò)大,供應(yīng)端仍然受限,供需平衡或繼續(xù)向短缺方向傾斜。

圖7:WBMS供需平衡(萬噸)

數(shù)據(jù)來源:Wind,中信建投期貨

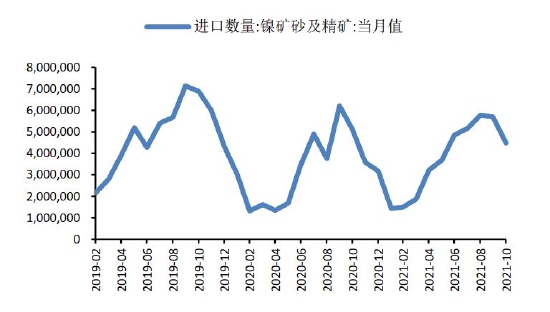

圖8:鎳礦進(jìn)口(噸)

數(shù)據(jù)來源:Wind,中信建投期貨

2.2 鎳礦需求偏弱

11月以來,鎳礦價(jià)格高位略有下滑,雖然菲律賓雨季已至,供應(yīng)已開始縮減,但國(guó)內(nèi)鎳礦需求偏弱,未能給鎳礦價(jià)格帶來支撐。從庫(kù)存來看,Mysteel數(shù)據(jù)顯示,截止2021年11月26日,國(guó)內(nèi)13港口鎳礦庫(kù)存992.41萬噸,較前周減少9.73萬噸。

海關(guān)數(shù)據(jù)顯示,2021年10月中國(guó)鎳礦進(jìn)口量447.62萬噸,環(huán)比減少120.81萬噸,降幅21.25%;同比減少64.04萬噸,降幅12.52%。其中,中國(guó)自菲律賓進(jìn)口鎳礦量401.18萬噸,環(huán)比減少118.31萬噸,降幅22.77%;同比減少59.82萬噸,降幅12.98%。

2.3 鎳鐵價(jià)格逐漸下滑

圖9:鎳鐵進(jìn)口(噸)

數(shù)據(jù)來源:Wind,中信建投期貨

圖10:鎳鐵報(bào)價(jià)(元/噸,元/鎳點(diǎn))

數(shù)據(jù)來源:Wind,中信建投期貨

鎳礦價(jià)格下行背景下,鎳生鐵成本支撐有所減弱,疊加近期下游價(jià)格普遍回調(diào),鋼廠采購(gòu)謹(jǐn)慎,鎳鐵成交價(jià)亦有所回落。電力短缺逐漸得到解決,目前鎳鐵企業(yè)產(chǎn)能受限情況逐漸減少,鎳鐵價(jià)格或?qū)⒊势鯛顟B(tài)運(yùn)行。

進(jìn)口方面,海關(guān)數(shù)據(jù)顯示,2021年10月中國(guó)鎳鐵進(jìn)口量29.91萬噸,環(huán)比減少0.74萬噸,降幅2.42%;同比增加3.96萬噸,增幅15.26%。其中,10月中國(guó)自印度尼西亞進(jìn)口鎳鐵量24.92萬噸,環(huán)比減少0.96萬噸,降幅3.7%;同比增加6.01萬噸,增幅31.81%。

生產(chǎn)方面,據(jù)SMM數(shù)據(jù),10月全國(guó)鎳生鐵產(chǎn)量同比上漲0.12%至3.072萬鎳噸,較往年比較來看,環(huán)比仍在下降。分品位看高鎳鐵10月份產(chǎn)量為2.57萬鎳噸,同比增加2%的產(chǎn)量,恢復(fù)不及預(yù)期;低鎳鐵10月份產(chǎn)量為0.51萬鎳噸,同比持續(xù)下降。

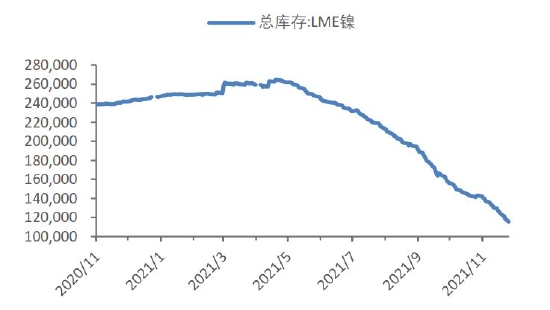

2.4 電解鎳供需偏緊

圖11:LME鎳庫(kù)存

數(shù)據(jù)來源:Wind,中信建投期貨

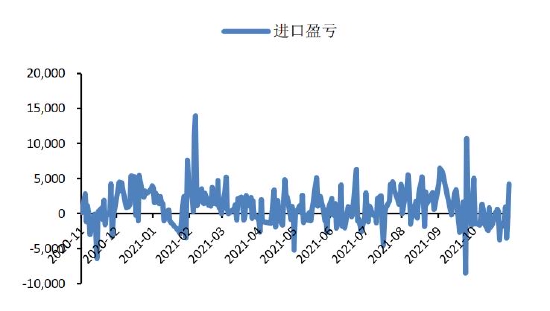

圖12:鎳進(jìn)口盈虧

數(shù)據(jù)來源:Wind,中信建投期貨

電解鎳供需仍然偏緊,LME鎳庫(kù)存持續(xù)走低,上期所庫(kù)存處于近年低位。從生產(chǎn)端來看,據(jù)SMM數(shù)據(jù),10月全國(guó)電解鎳產(chǎn)量約1.45萬噸,環(huán)比增加1.48%,產(chǎn)量較9月增加212噸左右。開工率達(dá)66%。

2.5 不銹鋼供應(yīng)趨增

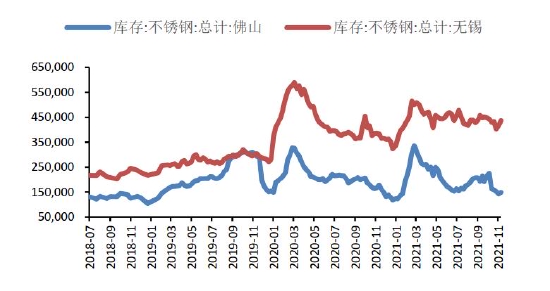

鋼廠產(chǎn)量趨增已成定局,而需求端擔(dān)憂逐漸上升。雖有地產(chǎn)政策放松的傾向,但進(jìn)入冬季開工逐漸減弱,需求難有起色,市場(chǎng)總體呈現(xiàn)降價(jià)出貨的氛圍。目前不銹鋼現(xiàn)貨價(jià)格已處于盈虧平衡線上,但原料價(jià)格亦在回落,不銹鋼成本支撐相對(duì)有限。目前不銹鋼已開始?jí)編?kù),Mysteel數(shù)據(jù)顯示,截止11月26日,無錫不銹鋼庫(kù)存43.64萬噸,較前周增加1.91萬噸,佛山不銹鋼庫(kù)存16.41萬噸,較前周增加1.47萬噸。

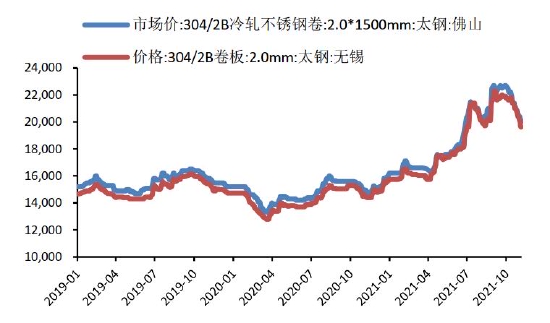

圖13:不銹鋼現(xiàn)貨價(jià)格(元/噸)

數(shù)據(jù)來源:Wind,中信建投期貨

圖14:不銹鋼庫(kù)存(噸)

數(shù)據(jù)來源:Wind,中信建投期貨

圖15:家電產(chǎn)量

數(shù)據(jù)來源:Wind,中信建投期貨

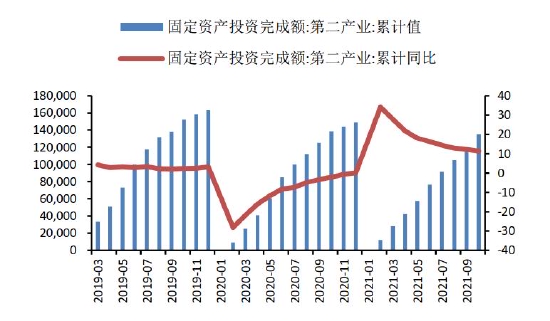

圖16:固定資產(chǎn)投資

數(shù)據(jù)來源:Wind,中信建投期貨

三、行情展望與投資策略

宏觀面,美國(guó)經(jīng)濟(jì)數(shù)據(jù)向好,疊加財(cái)政刺激持續(xù),經(jīng)濟(jì)復(fù)蘇預(yù)期有所增強(qiáng),國(guó)內(nèi)經(jīng)濟(jì)數(shù)據(jù)回落,但政策有邊際放松跡象,不過疫情繼續(xù)給經(jīng)濟(jì)前景帶來最大不確定因素。

產(chǎn)業(yè)方面,產(chǎn)業(yè)方面,鎳價(jià)目前最大支撐仍來源于持續(xù)下滑的LME庫(kù)存,但現(xiàn)貨方面需求并無明顯體現(xiàn),鎳鐵價(jià)格亦呈回落之勢(shì),不銹鋼產(chǎn)量走高已成定局,而淡季已至,需求不振,不銹鋼已有初步壘庫(kù)之勢(shì)。

總的來說,近期鎳價(jià)反彈主要支撐來源于宏觀面,而基本面最大的利多來源于不斷下滑的庫(kù)存,不過下游需求仍有諸多不確定因素,鎳價(jià)下方雖有支撐,但進(jìn)一步向上的動(dòng)力也略有不足;不銹鋼供應(yīng)邊際增加,需求難有起色,后期貨繼續(xù)弱勢(shì)運(yùn)行。滬鎳2202參考區(qū)間145000-155000元/噸,SS2201參考區(qū)間16500-17500元/噸。

操作上,滬鎳區(qū)間操作,不銹鋼逢高做空。

中信建投期貨 王彥青

最新評(píng)論