摘要:

?展望12月份,預計電解鋁面臨上有頂下有底的震蕩格局中,區間在18000-20000。需求端,11月需求隨著鋁價回落有所釋放,但畢竟冬季需求下滑已成定局,現階段的需求更多來自于市場對明年預期的投機性需求,目前來看此需求尚未到釋放時間,預計在12月會有所體現。庫存端,庫存累積趨勢有所緩和,預計后期將保持高位震蕩波動,難有明顯變化趨勢。供應端,總體產能、產量亦難以擴張,進口虧損嚴重導致進口窗口持續關閉,供應端增量有限。

?由于11月將價格充分回調,且來到成本位置,預計后期鋁價更多維持區間震蕩格局,價格區間大致在18000-20000之間,難有特別明顯的趨勢性行情。冬季國內外疫情、政策反復多變,極易引發市場情緒反復波動,交易難度較大。建議做好倉位管理與風控的前提下,以日內短線或隔夜小波段操作為主。

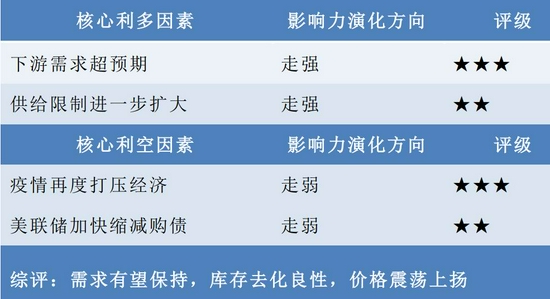

?核心因素評定表:

注:“★★★”主動推漲型因素或主動打壓型因素;“★★”支撐型因素或阻力型因素;“★”背景型因素。

一、行情回顧

現貨方面,截止11月26日,滬鋁期貨主力收盤在18960,自11月以來,期貨價格呈現區間震蕩走勢,價格區間在18230-20495。

圖1:滬鋁主力

資料來源:博易大師,海證期貨研究所

滬鋁自10月的單邊下跌之后,11月呈現震蕩筑底格局。供給端,由于國家對能耗雙控的政策要求,電解鋁產能回復較為緩慢;進口窗口逐步關閉,進口明顯縮量。庫存端,國內庫存累積速度開始放緩,呈現高位震蕩格局。需求端,下游需求在價格回落后有所釋放,較為平穩,其中鋁線纜需求是亮點,但總體占比不高。利潤端,電解鋁利潤由于電價的上浮而被壓縮殆盡,目前利潤處于成本位置附近,對鋁價形成支撐。

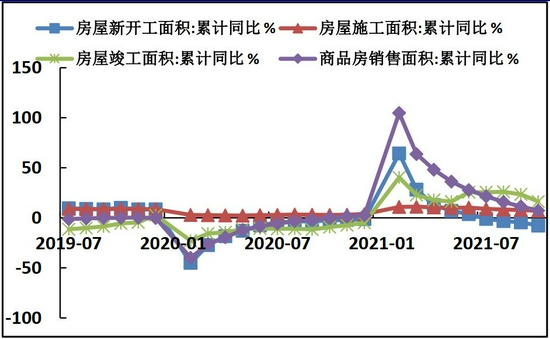

二、需求端:需求難有明顯起色

根據國家統計局的最新數據,2021年10月房地產新開工面積累計同比增速為7.9%;施工面積累計同比增速23.4%;竣工面積累計同比增速23.4%;銷售面積累計同比增速15.9%。

圖2:房地產數據

資料來源:Wind,海證期貨研究所

由于鋁消費的30%以上集中在地產端,而且主要體現在房地產的竣工后階段。隨著臨近年底地產資金緊張問題難以得到有效緩解,地產需求難見亮點。

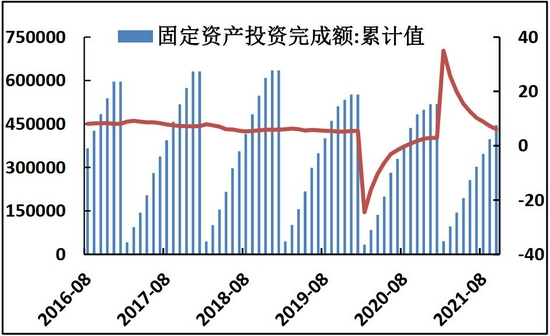

圖3:固定資產投資

資料來源:Wind,海證期貨研究所

從全社會固定投資來看,1-10月累計值為445823億元,累計同比增速為6.1%,其中基建投資累計同比增速為1%。由于數據的滯后性,投資依然呈現逐步回落態勢。但隨著四季度國家對基建、電網項目加快形成實物工作量的要求,預計基建增速將有所反彈。將在12月乃至明年一季度的數據種得到體現。

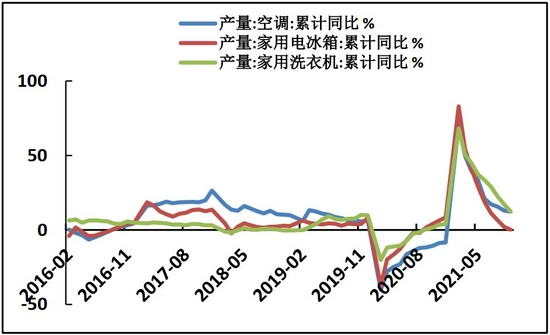

圖4:家電產量

資料來源:Wind,海證期貨研究所

從家電產量來看,1-10月空調累計同比增速12.3%,冰箱累計同比增速為0.3%,洗衣機累計同比增速為12.4%,增速回落已經持續8個月,預計還將跟隨地產保持回落態勢。

圖5:汽車產銷

資料來源:Wind,海證期貨研究所

從汽車產銷累計同比數據來看,1-10月汽車產量累計同比7.1%,汽車銷量累計同比負9.43%,下滑態勢依舊。

圖6:鋁型材月度開工率

資料來源:SMM,海證期貨研究所

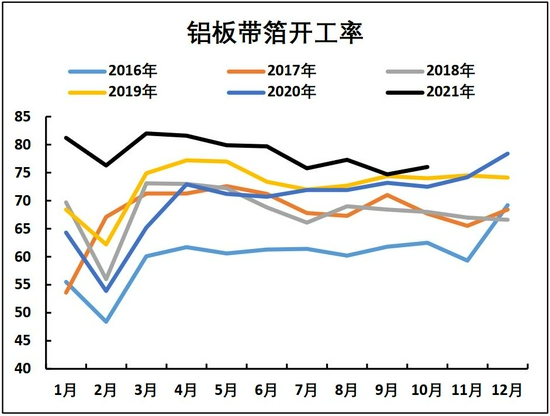

圖7:鋁板帶月度開工率

資料來源:SMM,海證期貨研究所

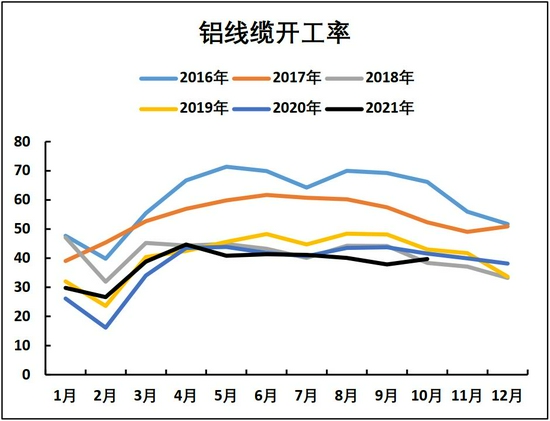

圖8:鋁線纜月度開工率

資料來源:SMM,海證期貨研究所

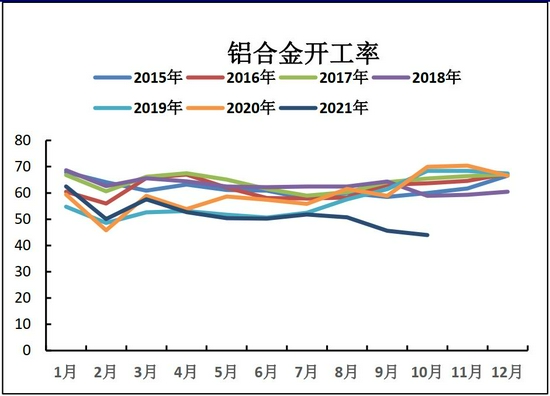

圖9:鋁合金月度開工率

資料來源:SMM,海證期貨研究所

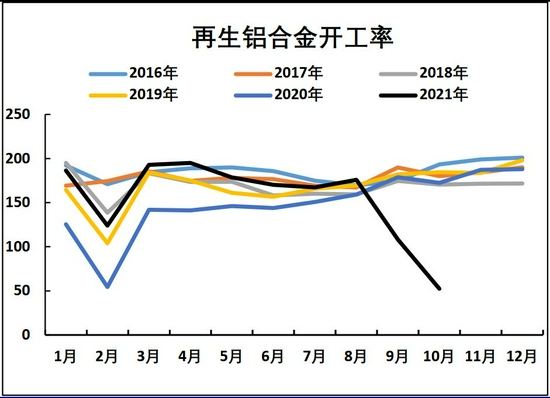

圖10:再生鋁合金月度開工率

資料來源:SMM,海證期貨研究所

從鋁型材、鋁板帶、鋁線纜、鋁合金的開工率看,鋁型材、鋁板帶相對平穩,鋁線纜因國網訂單年底釋放預計還將有所提升,鋁合金在10月受到鎂、硅元素暴漲影響,開工有較大下滑。預計年底將有所恢復。

三、供應端:能耗雙控抑制產能產量

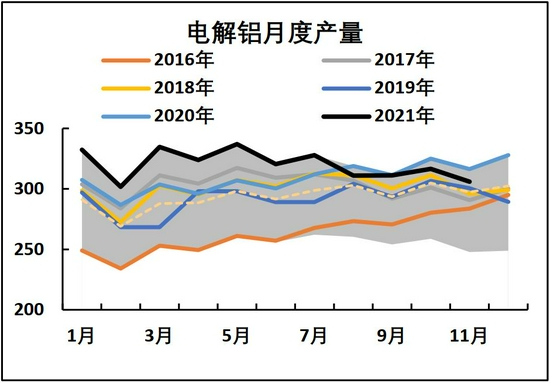

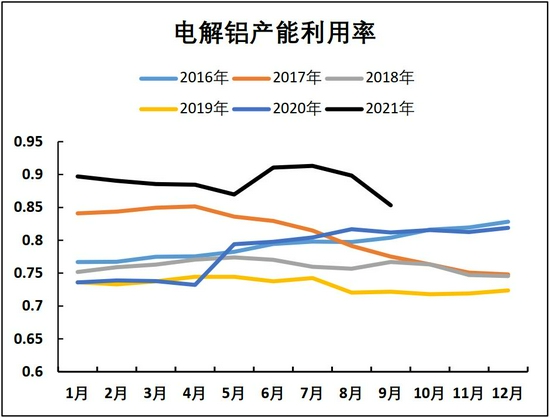

由于各地能耗雙控政策保持高壓態勢,已關停電解槽恢復進度緩慢,預計電解鋁產量依然難以明顯增長。截至2021年11月份電解鋁產量預計為306萬噸左右。1-11月累計值為3522.5萬噸,同比增速4%。同時,電解鋁產能利用鋁預計將持續保持在85%以上的高位。

由于黑色系品種,特別是煤炭價格大幅下滑,帶動市場情緒逐步冷卻,但目前回調至18200附近價格再難下行,30%以上的電解鋁企業處于虧損狀態。預計鋁價將在其成本價格19000附近獲得較強支撐,難以繼續下行。產量預計變化不大,但從長期來看,碳中和對供應的長期抑制仍將持續。

圖11:電解鋁月度產量

資料來源:SMM,海證期貨研究所

圖12:電解鋁產能利用率

資料來源:我的有色,海證期貨研究所

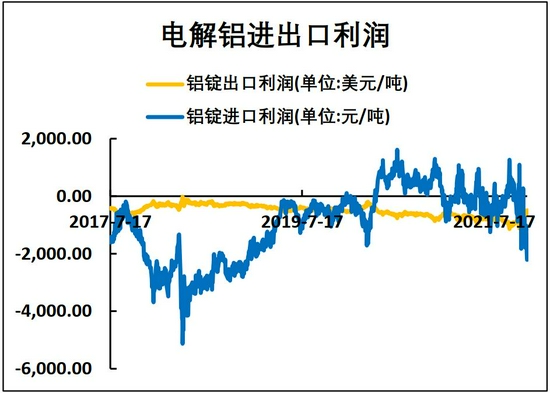

圖13:電解鋁進出口利潤

資料來源:SMM,海證期貨研究所

2021年11月電解鋁凈進口預計在10萬噸;1-11月累計凈進口152.5萬噸,累計同比增加60萬噸。今年以來電解鋁進口流入較多,但隨著國內鋁價的大幅回落,電解鋁出現較大進口虧損,最高達到-2000元/噸。這將進一步抑制電解鋁的進口,鼓勵鋁材出口。預計12月進口量將進一步下滑。

四、庫存端:庫存增速放緩但難顯著下滑

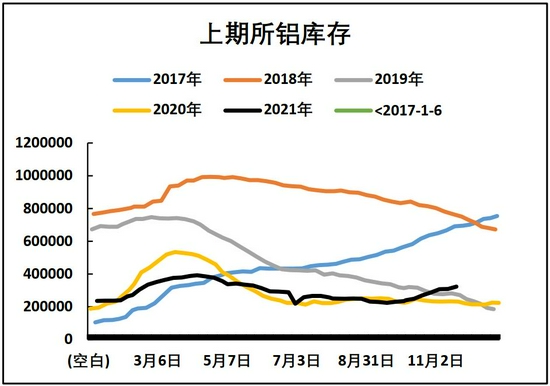

根據上海有色網的統計數據,截止11月25日,中國主要城市電解鋁社會庫存為101.7萬噸,環比11月初增加1.4萬噸,并開始不再累庫并有所下行。上期所庫存32.32萬噸,較11月初增加3.6萬噸;LME庫存91.92萬噸,較11月初下降11.58萬噸。由于海外能源危機影響,LME鋁依然保持較好的去庫態勢。國內因終端資金問題,導致鋁水直接利用比例下降,鋁錠庫存開始上升,但近期有好轉跡象。12月由于即將步入冬儲,更多交易對來年的預期,預計庫存難以有顯著下滑。

圖14:電解鋁社會庫存

資料來源:SMM,海證期貨研究所

圖15:上期所電解鋁庫存

資料來源:SMM,海證期貨研究所

圖16:電解鋁出庫量

資料來源:SMM,海證期貨研究所

隨著鋁價的回落,下游接貨意愿得到釋放,電解鋁的出庫情況已有明顯好轉。預計12月將有一定季節性回落。

五、成本利潤:成本附近有顯著支撐

11月電解鋁完全成本在20100左右,現金成本在18000左右。成本下降幅度小于價格下降幅度,導致部分鋁廠產生虧損。但從更長遠來看,鋁廠需對碳減排做大量升級改造,不會讓價格長期停留在成本線以下。

圖17:電解鋁完全成本與利潤

資料來源:SMM,海證期貨研究所

圖18:電解鋁成本產能分布(截至10月)

資料來源:我的有色,海證期貨研究所

10月底電解鋁全國加權完全成本為19550,各省產能成本區間為16287至23639。其中最低成本省份在新疆,最高成本省份在重慶。10-11月以來,由于各地取消對電解鋁企業的電力優惠,以及對電價開始做明顯上浮,電解鋁成本下降不明顯。預計今年電解鋁利潤被政策環境大幅壓縮已成定局,后續要看氧化鋁環節能否進行一定程度的讓利,帶來成本的下移。

六、行情小結

展望12月份,預計電解鋁面臨上有頂下有底的震蕩格局中,區間在18000-20000。需求端,11月需求隨著鋁價回落有所釋放,但畢竟冬季需求下滑已成定局,現階段的需求更多來自于市場對明年預期的投機性需求,目前來看此需求尚未到釋放時間,預計在12月會有所體現。庫存端,庫存累積趨勢有所緩和,預計后期將保持高位震蕩波動,難有明顯變化趨勢。供應端,總體產能、產量亦難以擴張,進口虧損嚴重導致進口窗口持續關閉,供應端增量有限。

七、十二月份操作策略

由于11月將價格充分回調,且來到成本位置,預計后期鋁價更多維持區間震蕩格局,價格區間大致在18000-20000之間,難有特別明顯的趨勢性行情。冬季國內外疫情、政策反復多變,極易引發市場情緒反復波動,交易難度較大。建議做好倉位管理與風控的前提下,以日內短線或隔夜小波段操作為主。

海證期貨 石頭 徐僖

最新評論