導讀:

結論與設想

總體上,我們判斷鐵礦石處在底部區域,在節前補庫的驅動下,可以預見的是,年底將有一輪不錯的反彈行情。當前,影響鐵礦石市場主要因素:1、鋼廠低庫存,2、港口累庫放緩,3、冬奧后鋼廠復產。

庫存方面。我們判斷港口庫存累庫周期有望在明年2月份結束,1.55-1.65億噸將是頂部區域。鋼廠庫存受年底備貨驅動,將由歷史低位開始反彈。

發運方面。已知四大礦山中兩家公布了明年的生產計劃,均有所下調。而在發運成本方面,有60-110元/噸的抬升。

需求方面。粗鋼需求底部已現,邊際上將轉暖。冬奧會以后回暖特征更加明顯。

綜合來看,鐵礦自高點下來為期半年的調整已經告一段落,中期低已經顯現。短期來看,若出現慣性下跌的回踩將是多單較好的入場點,春季反彈可期。

一、行情走勢回顧

今年上半年鐵礦石呈現出震蕩偏強走勢。以今年首個交易日為基點,上半年最低收盤價為3月22日的916元/噸,跌幅8%,主要是壓制粗鋼產量的政策預期沖擊鐵礦石需求,進而引發鐵礦價格短期大幅下挫。最高收盤價為5月12日出現的1291元/噸,漲幅30%,主要由于鋼廠利潤豐厚造成礦石結構性矛盾突出,高價品質礦更顯稀缺,鐵礦石及整個黑色系價格短期連續大幅上行。在政策調控施壓后,黑色系整體又大幅下挫。

下半年以下跌為主。鐵礦受粗鋼產量壓減影響,率先開啟下跌模式。鐵礦石期現貨價格自7月份以來出現大幅下跌,跌勢一直持續至11月下旬,之后開始觸底反彈,截至11月26日,主力合約2201收于575.5元/噸,較低點反彈12.51%;普氏62%指數收96.65美元/噸,較低點反彈10.84%。我們認為,在雙碳政策背景下,鐵礦石中期震蕩下行趨勢仍將延續,但這不妨礙我們對階段性反彈機會的捕捉。

圖1:鐵礦石指數走勢

數據來源:文華財經 國聯期貨研發部

二、宏觀因素分析

經濟基本面有所回暖。11月份,中國制造業采購經理指數(PMI)為50.1%,環比上升0.9個百分點,位于臨界點以上,制造業重回擴張區間。從分類指數看,在構成制造業PMI的5個分類指數中,生產指數高于臨界點,新訂單指數、原材料庫存指數、從業人員指數和供應商配送時間指數均低于臨界點。生產指數為52.0%,環比上升3.6個百分點,表明制造業生產活動加快。新訂單指數為49.4%,環比上升0.6個百分點,表明制造業市場需求有所改善。原材料庫存指數為47.7%,環比上升0.7個百分點,表明制造業主要原材料庫存量降幅收窄。從業人員指數為48.9%,環比上升0.1個百分點,表明制造業企業用工景氣度略有改善。供應商配送時間指數為48.2%,環比上升1.5個百分點,但仍低于臨界點,表明制造業原材料供應商交貨時間有所延長。

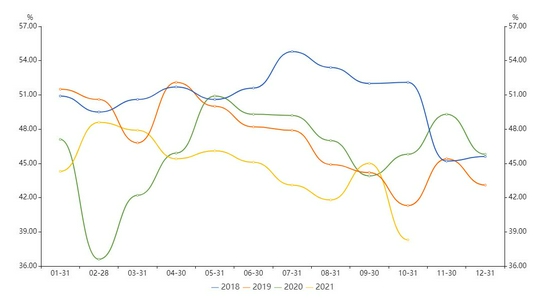

行業景氣度繼續下行。從中物聯鋼鐵物流專業委員會調查、發布的鋼鐵行業PMI來看,11月份為36.6%,環比下降1.7個百分點,鋼鐵行業繼續弱勢運行。分項指數顯示,隨著多地入冬,市場需求整體不佳,鋼鐵生產在環保限產和平控限產等政策影響下繼續下降。原材料成本明顯回落,鋼材價格也一路下行。預計12月份,鋼材市場繼續低位運行,供需兩端繼續趨弱,原材料價格或將趨穩回升,鋼材價格小幅震蕩。

圖2:美元指數走勢構想圖

數據來源:國聯期貨研發部

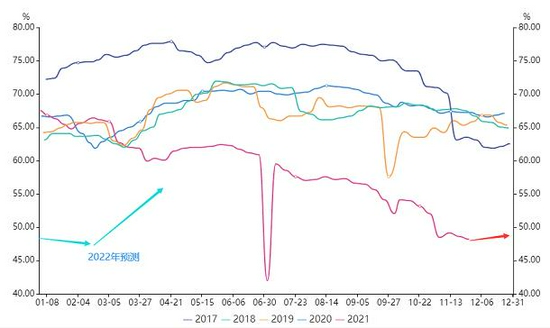

再看國際宏觀,我們預計美元指數因縮減購債將再度走強,這將對大宗商品價格上漲構成一定程度上的制約,但縮減QE的威力遠不如加息。因此,大宗商品真正意義上的拐點將會出現在加息之后。真正美國新一屆政府再度回歸強勢美元政策、美聯儲將在2023年底之前加息兩次以及美元從其他國家回流美國,大宗商品市場的超級繁榮接近尾聲。

回到國內貨幣政策,明年總基調偏樂觀。《三季度貨幣政策執行報告》中提出“靈活精準、合理適度、以我為主、穩字當頭”,對于經濟下行的擔憂有所加深,強調國內經濟恢復發展面臨一些階段性、結構性、周期性因素制約,保持經濟平穩運行的難度加大,強調要夯實金融穩定的基礎,以經濟高質量發展化解金融風險,這也是政策在穩增長與防風險的權衡中更向穩增長傾斜的信號。在經濟下行壓力加大的背景下,央行仍然把保持貨幣信貸和社會融資規模合理增長當作首要任務。更重要的是,在央行對流動性管理進行表述時,刪去了“管好總閘門”、“不搞大水漫灌”和“堅持實施正常貨幣政策的說法”。其中“管好總閘門”的說法是在2020Q2以來首次不再提及。

圖3:鋼鐵行業PMI指數

數據來源:Wind 國聯期貨研發部

三、基本面因素分析

(一)需求方面

回顧今年粗鋼產量,受強政策管控下行明顯。1-10月份國內粗鋼產量同比下降了618萬噸,9月、10月的降幅分別為1984萬噸和2174萬噸。若11月粗鋼產量同比降幅保持10月的幅度,則可能提前完成全年壓減564萬噸粗鋼產量的任務。11月份鋼材產量繼續下滑。據統計,11月,重點統計鋼鐵企業累積日產粗鋼175.9萬噸,同比下降17%;日產生鐵158.2萬噸,同比下降15.5%;日產鋼材172.7萬噸,同比下降16.5%,顯示當前企業生產下降較為明顯。

當前需求雖處于下降區間,但邊際上有望迎來一定修正。在鋼廠利潤偏高的情況下,一些完成壓減產量指標的企業在12月份大概率會復產。根據Mysteel的調研數據,12月份有16座高爐復產,日均鐵水產量將增加3.7萬噸。

總的來看,需求穩中有降,但邊際將有所轉暖。據Mysteel高頻數據:247家鋼廠高爐開工率69.7%,同比去年下降16.7%;日均鐵水產量201.7萬噸,同比下降44.5萬噸。未來兩個月,伴隨著北方地區秋冬錯峰生產計劃,疊加能耗雙控、產量平控及冬奧會環保影響,來自鋼廠的鐵礦需求仍將維持低位。但可以預見的是,部分完成全年粗鋼壓產減量任務的鋼廠有望復產,粗鋼需求的底部已經探明,隨著來年較多鋼廠復產,鋼廠對于鐵水的需求將快速轉暖,從而帶動新一輪爐料采購。

圖4:高爐開工率(全國163家樣本)

(二)鋼材庫存

圖5:螺紋總庫存

數據來源:同花順 國聯期貨研發部

鋼材方面。以螺紋為例,據統計,螺紋社會庫存443萬噸,同比減少7萬噸;鋼廠庫存265萬噸,同比增加32萬噸;總庫存同比增加24萬噸至708萬噸。近期成交仍顯不溫不火,每日成交數據維持在20萬噸以下,同比去年跌幅明顯。但因產量受控,近期去庫的速度相比往年反而加快了,考慮今年的特殊性,國家對地產調控政策糾偏已有些時日,還有強調今年底明年初形成實物工作量,需求環比大概率或略有進一步的回升,因此,12月上中旬依舊可能會維持去庫存的態勢,庫存低點或有可能在12月中旬甚至下旬。

(三)鐵礦庫存

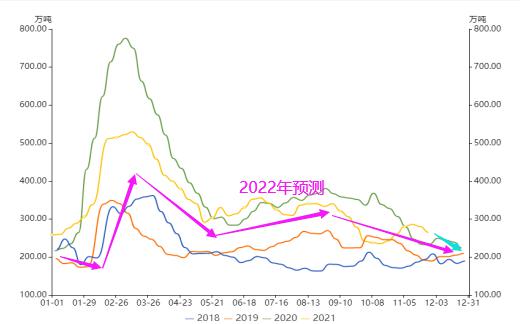

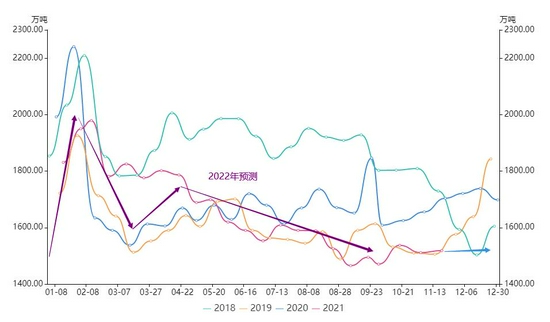

港口進口鐵礦庫存為15251萬噸,同比增加2500萬噸,累庫跡象明顯。本次累庫周期自6月底開始,一直持續至今。而本次庫存水平已經處于近四年同期最高位,但小于2018年峰值(16282萬噸)水平。考慮到12月及明年一季度外礦的發運易受天氣影響,港口累庫速度有望放緩,同時冬奧后鋼廠復產概率較大,鐵水方面有一定增量,本輪港口累庫將在明年二月份結束。根據供需平衡表,未來三個月每月仍有600萬噸左右的過剩,因此我們判斷港口庫存1.5-1.65億噸將是近期頂部區域。

圖6:鐵礦石港口庫存

數據來源:同花順 國聯期貨研發部

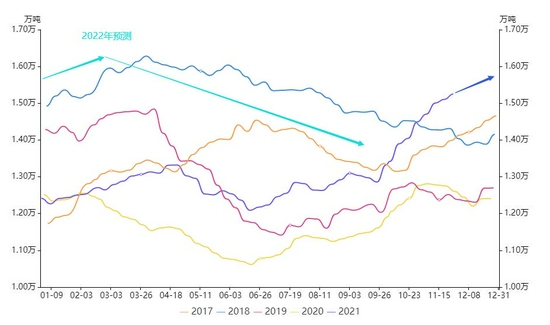

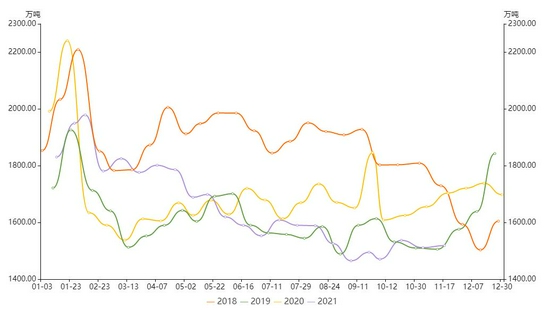

鋼廠鐵礦石庫存處于較低位置。樣本數據顯示,64家鋼廠進口燒結粉總庫存1468.2萬噸(去年同期為1700萬噸);燒結粉總日耗47.7萬噸;庫存消費比30.8,進口礦平均可用天數30天,燒結礦中平均使用進口礦配比89.5%。因當前嚴格執行粗鋼產量平控政策疊加環保天氣限產,鐵水產量處于較低水平,因此在鐵礦采購方面鋼廠的策略是按需采購。然而,隨著明年冬奧會結束,疊加環保限產放松,可以預見到高爐復產是大概率事件。鋼廠方面的采購有望提前一個月(2022年1月)開始走強。

圖7:鋼廠進口鐵礦石庫存

數據來源:同花順 國聯期貨研發部

發運方面。根據公開信息,已知四大礦山中兩家公布了明年的生產計劃,均有所下調。其中,淡水河谷預計2022年鐵礦石產量為3.2-3.35億噸(之前是3.3-3.5億噸);必和必拓(BHP.US)預計,2022財年,鐵礦石產量2.49-2.59億噸,與上年同比為-2%到2%。

發運成本成為重要支撐。近期,國際海運費上漲推升進口鐵礦石到岸成本。數據顯示,從9月下旬開始,受多重因素影響,國際海運費出現明顯上漲,而海運費是我國進口鐵礦石成本的重要組成部分。分地區來看,從西澳到青島的海岬型貨輪運費價格從9月的12美元/噸上漲至22美元/噸以上,累計漲幅超過10美元/噸;從巴西港口到青島的海岬型貨輪運費價格則從9月的30美元/噸上漲至48美元/噸以上,累計漲幅超過18美元/噸。簡單換算可知,10美元/噸的運費漲幅意味著增加60元/噸以上成本,18美元/噸的運費漲幅意味著增加110元/噸以上成本。按照當前的海運價格,主流礦商的鐵礦成本將達到70美元/噸。

圖8:鋼廠進口燒結粉礦庫存

數據來源:同花順 國聯期貨研發部

四、結論與展望

總體上,我們判斷鐵礦石處在底部區域,在節前補庫的驅動下,可以預見的是,年底將有一輪不錯的反彈行情。當前,影響鐵礦石市場主要因素:1、鋼廠低庫存,2、港口累庫放緩,3、冬奧后鋼廠復產。

庫存方面。港口進口鐵礦庫存為15251萬噸,同比增加2500萬噸,累庫跡象明顯。考慮到12月及明年一季度外礦的發運易受天氣影響,港口累庫速度有望放緩,同時冬奧后鋼廠復產概率較大,鐵水方面有一定增量,本輪港口累庫將在明年二月份結束。根據供需平衡表,未來三個月每月仍有600萬噸左右的過剩,因此我們判斷港口庫存1.5-1.65億噸將是近期頂部區域。

發運目標方面。根據公開信息,已知四大礦山中兩家公布了明年的生產計劃,均有所下調。其中,淡水河谷預計2022年鐵礦石產量為3.2-3.35億噸(之前是3.3-3.5億噸);必和必拓(BHP.US)預計,2022財年,鐵礦石產量2.49-2.59億噸,與上年同比為-2%到2%。而在發運成本方面,有60-110元/噸的抬升。

需求穩中有降,但邊際將有所轉暖。據Mysteel高頻數據:247家鋼廠高爐開工率69.7%,同比去年下降16.7%;日均鐵水產量201.7萬噸,同比下降44.5萬噸。未來兩個月,伴隨著北方地區秋冬錯峰生產計劃,疊加能耗雙控、產量平控及冬奧會環保影響,來自鋼廠的鐵礦需求仍將維持低位。但可以預見的是,部分完成全年粗鋼壓產減量任務的鋼廠有望復產,粗鋼需求的底部已經探明,隨著來年較多鋼廠復產,鋼廠對于鐵水的需求將快速轉暖,從而帶動新一輪爐料采購。

綜合來看,鐵礦自高點下來為期半年的調整已經告一段落,中期低點已經顯現。短期來看,若出現慣性下跌的回踩將是多單較好的入場點。在主流礦山調低發運目標、部分鋼廠完成平控復產的背景下,港口庫存的累庫周期將在未來2個月內見到拐點。鐵礦需求將在明年2月份有一個可觀的改善,因冬奧會結束、一季度信貸數據回暖、鋼廠復產等因素共同驅動。而在供給方面,價格低位已經充分消化港口累庫的利空(但是會壓制反彈高度),外礦發運在一季度易受惡劣天氣擾動。總的來看,春季反彈可期。

國聯期貨 劉志誠

最新評論