摘要:

10月-11月國(guó)內(nèi)制造業(yè)情況好轉(zhuǎn),制造業(yè)PMI回升,保持在50的臨界點(diǎn)附近。預(yù)計(jì)四季度至明年一季度國(guó)內(nèi)貨幣政策基本回歸平穩(wěn),宏觀層面以穩(wěn)為主。

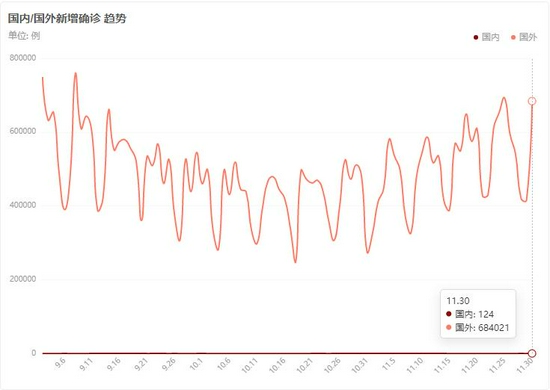

進(jìn)入冬季,11月歐美疫情再度上升,11月底新型變異病毒“奧密克戎”更是導(dǎo)致大量國(guó)家關(guān)閉入境。市場(chǎng)情緒受到明顯壓力,同時(shí)通脹繼續(xù)高企對(duì)有色金屬短線走勢(shì)產(chǎn)生較大壓力。

G20峰會(huì)后全球主要經(jīng)濟(jì)體對(duì)當(dāng)前的貨幣、通脹和減排等方面達(dá)成共識(shí),能源危機(jī)情緒基本結(jié)束。全球宏觀基本面回歸平淡,冬季北半球經(jīng)濟(jì)放緩,新興市場(chǎng)國(guó)家近兩年受到疫情打擊較大對(duì)全球經(jīng)濟(jì)貢獻(xiàn)大幅下降,中期全球宏觀基本面中性偏弱。而供需方面現(xiàn)貨端需求對(duì)銅價(jià)下方形成托底支撐,預(yù)計(jì)中期滬銅大概率延續(xù)當(dāng)前區(qū)間震蕩行情。滬銅上方壓力75000,下方支撐67000。

一、行情回顧

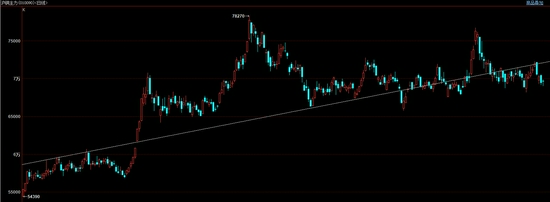

2021年6月下旬銅價(jià)回落至中期趨勢(shì)線附近后,6月至10月銅價(jià)一直在趨勢(shì)線附近運(yùn)行。8月下旬滬銅一度跌穿中期上行趨勢(shì)線,10月沖高回落再度回到中期趨勢(shì)線附近,目前趨勢(shì)不明確,倫銅則是更為明確的震蕩形態(tài),銅價(jià)中期走勢(shì)偏向中性。

10月下旬國(guó)家政策持續(xù)平抑煤炭和能源價(jià)格,銅價(jià)快速回落,重回20日均線71000點(diǎn)附近。G20峰會(huì)后全球主要經(jīng)濟(jì)體對(duì)當(dāng)前的貨幣、通脹和減排等方面達(dá)成共識(shí),能源危機(jī)情緒基本結(jié)束,宏觀基本面回歸穩(wěn)定,市場(chǎng)回歸產(chǎn)業(yè)面。供需方面,國(guó)內(nèi)外銅庫(kù)存創(chuàng)新低,現(xiàn)貨端保持高升水支撐銅價(jià),印尼將逐步禁止礦石出口的消息一度刺激銅價(jià)大幅反彈,但11月下旬新型變異病毒“奧密克戎”對(duì)市場(chǎng)情緒形成較大打擊,銅價(jià)再度回到7萬(wàn)點(diǎn)下方。整體而言,全球宏觀基本面回歸平淡,冬季北半球經(jīng)濟(jì)放緩,新興市場(chǎng)國(guó)家近兩年受到疫情打擊較大對(duì)全球經(jīng)濟(jì)貢獻(xiàn)大幅下降,中期全球宏觀基本面中性偏弱。而供需方面現(xiàn)貨端需求對(duì)銅價(jià)下方形成托底支撐,預(yù)計(jì)中期滬銅大概率延續(xù)當(dāng)前區(qū)間震蕩行情。滬銅上方壓力75000,下方支撐67000。

二、影響因素分析

1、宏觀層面趨向中性,現(xiàn)貨端存在一定支撐

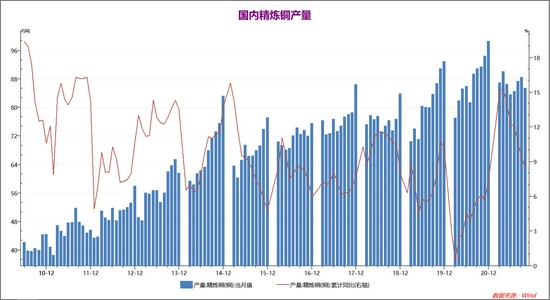

2021年國(guó)內(nèi)銅產(chǎn)量延續(xù)高位,前4個(gè)月同比2021年產(chǎn)量大幅上升15.3%,再創(chuàng)歷史新高。5月開(kāi)始國(guó)內(nèi)銅產(chǎn)量較去年同期小幅下降,10月限電影響國(guó)內(nèi)銅產(chǎn)量小幅下降,1-10月國(guó)內(nèi)銅產(chǎn)量累計(jì)同比上升8.4%。國(guó)內(nèi)現(xiàn)貨端銅供應(yīng)存在一定的壓力,利好銅價(jià)。

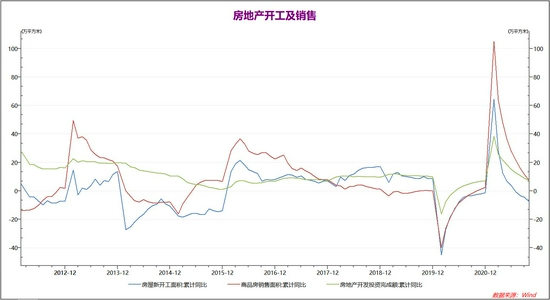

相對(duì)于2019年,2021年1-10月國(guó)內(nèi)房地產(chǎn)新開(kāi)工面積下降10%,房地產(chǎn)銷售面積上升7.3%,房地產(chǎn)開(kāi)發(fā)投資完成額上升14%。國(guó)內(nèi)房地產(chǎn)行業(yè)景氣度較高,但是,中國(guó)恒大債務(wù)問(wèn)題引而不發(fā),但在四季度很可能逐漸釋放出市場(chǎng)影響,2021年全年房地產(chǎn)市場(chǎng)情況可能不及2020年。四季度房地產(chǎn)行業(yè)對(duì)有色金屬基本面影響將偏向中性。

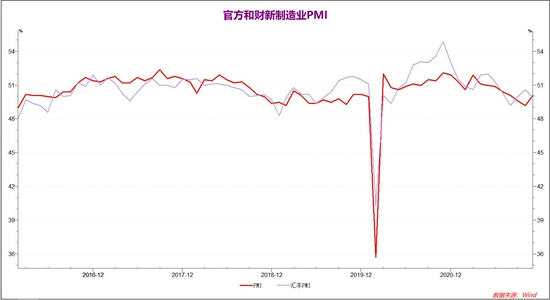

10月官方制造業(yè)PMI為49.2,連續(xù)兩月位于臨界點(diǎn)下方,財(cái)新制造業(yè)PMI上升至50.6的臨界點(diǎn)上方。而剛出爐的11月官方制造業(yè)PMI升至50.1重回50上方,財(cái)新制造業(yè)PMI意外回落至49.9.官方和財(cái)新制造業(yè)PMI走勢(shì)分化,但均保持在50的臨界點(diǎn)附近。說(shuō)明國(guó)內(nèi)制造業(yè)企業(yè)仍然面臨較大的經(jīng)營(yíng)壓力,但在國(guó)家平抑大宗商品上漲勢(shì)頭的情況下,情況開(kāi)始好轉(zhuǎn),預(yù)計(jì)未來(lái)3個(gè)月國(guó)內(nèi)制造業(yè)將基本保持當(dāng)前水平。

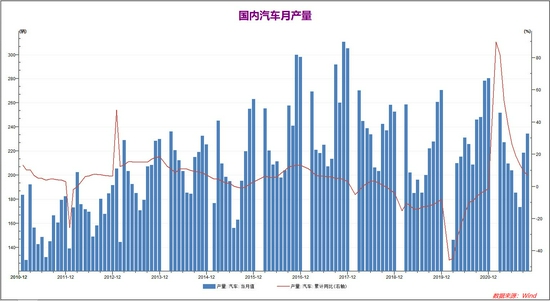

2021年1-10月國(guó)內(nèi)汽車產(chǎn)量大幅上升,同比2020年大幅上升7.1%,較19年同期約上升2.7%。國(guó)內(nèi)汽車行業(yè)整體情況小幅樂(lè)觀,但二季度國(guó)內(nèi)汽車產(chǎn)銷量較一季度下降,10月產(chǎn)量與去年同期接近,預(yù)計(jì)21年全年總產(chǎn)量可能較20年保持穩(wěn)定。

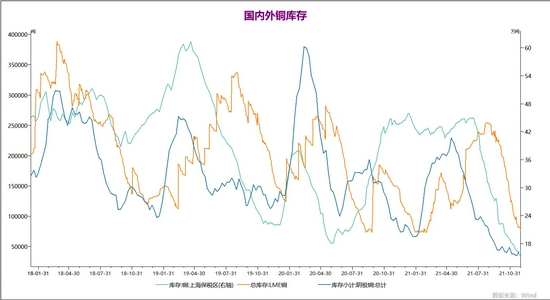

全球能源危機(jī)影響下,國(guó)外部分煉廠面臨停產(chǎn)風(fēng)險(xiǎn)。10-11月國(guó)內(nèi)外銅庫(kù)存均持續(xù)下行。滬銅和保稅區(qū)銅庫(kù)存11月再度下降創(chuàng)數(shù)年來(lái)新低,而倫銅庫(kù)存有色持續(xù)下降。本周滬銅庫(kù)存小幅上升,而倫銅和保稅區(qū)銅庫(kù)存繼續(xù)下降,現(xiàn)貨端對(duì)銅價(jià)存在較強(qiáng)支撐。

2021年10月歐洲能源危機(jī)導(dǎo)致大量現(xiàn)貨廠商囤積庫(kù)存,現(xiàn)貨銅價(jià)大幅強(qiáng)于期貨銅價(jià),外盤大幅強(qiáng)于內(nèi)盤,國(guó)內(nèi)現(xiàn)貨升水也大幅上升最高超1000點(diǎn)。10月中下旬開(kāi)始能源供應(yīng)得到保障,市場(chǎng)情緒緩和,現(xiàn)貨端緊張情況明顯好轉(zhuǎn),11月下旬國(guó)內(nèi)銅現(xiàn)貨升水大幅下降。

2、國(guó)內(nèi)經(jīng)濟(jì)增速較一季度持續(xù)放緩

中國(guó)11月財(cái)新制造業(yè)PMI49.9,前值50.6,預(yù)期50.5。中國(guó)11月官方制造業(yè)PMI50.1,預(yù)期49.6,前值49.2。中國(guó)10月規(guī)模以上工業(yè)企業(yè)利潤(rùn)同比增長(zhǎng)24.6%,前值增長(zhǎng)16.30%。

中國(guó)11月官方制造業(yè)PMI升至50.1略超50的臨界點(diǎn),而財(cái)新中國(guó)制造業(yè)PMI則意外回落至臨界點(diǎn)下方的49.9。11月官方和財(cái)新制造業(yè)PMI再度出現(xiàn)走勢(shì)分化,但均在臨界點(diǎn)附近,表明國(guó)內(nèi)制造業(yè)情況基本穩(wěn)定,前期原材料緊張帶來(lái)的壓力減小。

在宏觀政策調(diào)控之下,10月下旬全球能源和大宗商品價(jià)格出現(xiàn)了大幅回落,這也對(duì)國(guó)內(nèi)經(jīng)濟(jì)帶來(lái)了較為積極的影響,10月-11月國(guó)內(nèi)制造業(yè)情況好轉(zhuǎn),制造業(yè)PMI回升,保持在50的臨界點(diǎn)附近。10-11月國(guó)內(nèi)資金面小幅寬松,四季度人民銀行碳減排支持工具和煤炭清潔高效利用再貸款將持續(xù)發(fā)力支持國(guó)內(nèi)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。預(yù)計(jì)四季度至明年一季度國(guó)內(nèi)貨幣政策基本回歸平穩(wěn),宏觀層面以穩(wěn)為主,有色金屬價(jià)格可能逐步趨于穩(wěn)定,回歸市場(chǎng)化。

3、疫情再度來(lái)襲,全球經(jīng)濟(jì)存在壓力

美國(guó)11月Markit制造業(yè)PMI初值上升至59.1,符合市場(chǎng)預(yù)期。美國(guó)11月諮商會(huì)消費(fèi)者信心指數(shù)下滑至109.5低于預(yù)期,創(chuàng)今年2月份以來(lái)新低。美國(guó)10月個(gè)人消費(fèi)支出(PCE)環(huán)比1.3%,預(yù)期1%,前值0.6%。美國(guó)10月個(gè)人收入環(huán)比0.5%,預(yù)期0.2%,前值-1%。

歐元區(qū)11月CPI年率初值錄得4.9%,創(chuàng)紀(jì)錄新高,預(yù)期4.5%。歐元區(qū)11月Markit制造業(yè)PMI初值為58.6,高于預(yù)期57.4和前值58.3。歐元區(qū)11月經(jīng)濟(jì)景氣指數(shù)錄得117.5,創(chuàng)今年5月以來(lái)新低。

進(jìn)入冬季,11月歐美疫情再度上升,11月底新型變異病毒“奧密克戎”更是導(dǎo)致大量國(guó)家關(guān)閉入境。市場(chǎng)情緒受到明顯壓力,同時(shí)通脹繼續(xù)高企對(duì)有色金屬短線走勢(shì)產(chǎn)生較大壓力。但從中長(zhǎng)期看,新一輪疫情將很難帶來(lái)大的負(fù)面影響,各國(guó)貨幣政策預(yù)期也趨于穩(wěn)定。考慮到當(dāng)前全球能源供應(yīng)充裕,原油價(jià)格大跌的情況下,預(yù)計(jì)有色金屬等其他大宗商品價(jià)格也會(huì)回歸較為穩(wěn)定的格局。

三、后市展望

在宏觀政策調(diào)控之下,10月下旬全球能源和大宗商品價(jià)格出現(xiàn)了大幅回落,這也對(duì)國(guó)內(nèi)經(jīng)濟(jì)帶來(lái)了較為積極的影響,10月-11月國(guó)內(nèi)制造業(yè)情況好轉(zhuǎn),制造業(yè)PMI回升,保持在50的臨界點(diǎn)附近。10-11月國(guó)內(nèi)資金面小幅寬松,四季度人民銀行碳減排支持工具和煤炭清潔高效利用再貸款將持續(xù)發(fā)力支持國(guó)內(nèi)產(chǎn)業(yè)轉(zhuǎn)型升級(jí)。預(yù)計(jì)四季度至明年一季度國(guó)內(nèi)貨幣政策基本回歸平穩(wěn),宏觀層面以穩(wěn)為主,有色金屬價(jià)格可能逐步趨于穩(wěn)定,回歸市場(chǎng)化。

進(jìn)入冬季,11月歐美疫情再度上升,11月底新型變異病毒“奧密克戎”更是導(dǎo)致大量國(guó)家關(guān)閉入境。市場(chǎng)情緒受到明顯壓力,同時(shí)通脹繼續(xù)高企對(duì)有色金屬短線走勢(shì)產(chǎn)生較大壓力。但從中長(zhǎng)期看,新一輪疫情將很難帶來(lái)大的負(fù)面影響,各國(guó)貨幣政策預(yù)期也趨于穩(wěn)定。考慮到當(dāng)前全球能源供應(yīng)充裕,原油價(jià)格大跌的情況下,預(yù)計(jì)有色金屬等其他大宗商品價(jià)格也會(huì)回歸較為穩(wěn)定的格局。

10月下旬國(guó)家政策持續(xù)平抑煤炭和能源價(jià)格,銅價(jià)快速回落,重回20日均線71000點(diǎn)附近。G20峰會(huì)后全球主要經(jīng)濟(jì)體對(duì)當(dāng)前的貨幣、通脹和減排等方面達(dá)成共識(shí),能源危機(jī)情緒基本結(jié)束,宏觀基本面回歸穩(wěn)定,市場(chǎng)回歸產(chǎn)業(yè)面。供需方面,國(guó)內(nèi)外銅庫(kù)存創(chuàng)新低,現(xiàn)貨端保持高升水支撐銅價(jià),印尼將逐步禁止礦石出口的消息一度刺激銅價(jià)大幅反彈,但11月下旬新型變異病毒“奧密克戎”對(duì)市場(chǎng)情緒形成較大打擊,銅價(jià)再度回到7萬(wàn)點(diǎn)下方。整體而言,全球宏觀基本面回歸平淡,冬季北半球經(jīng)濟(jì)放緩,新興市場(chǎng)國(guó)家近兩年受到疫情打擊較大對(duì)全球經(jīng)濟(jì)貢獻(xiàn)大幅下降,中期全球宏觀基本面中性偏弱。而供需方面現(xiàn)貨端需求對(duì)銅價(jià)下方形成托底支撐,預(yù)計(jì)中期滬銅大概率延續(xù)當(dāng)前區(qū)間震蕩行情。滬銅上方壓力75000,下方支撐67000。

弘業(yè)期貨 張?zhí)祢?BR>

最新評(píng)論