摘要:

10-11月國內資金面小幅寬松,四季度人民銀行碳減排支持工具和煤炭清潔高效利用再貸款將持續發力支持國內產業轉型升級。預計四季度至明年一季度國內貨幣政策基本回歸平穩。

從中長期看,新一輪疫情將很難帶來大的負面影響,各國貨幣政策預期也趨于穩定。考慮到當前全球能源供應充裕,原油價格大跌的情況下,預計有色金屬等其他大宗商品價格也會回歸較為穩定的格局。

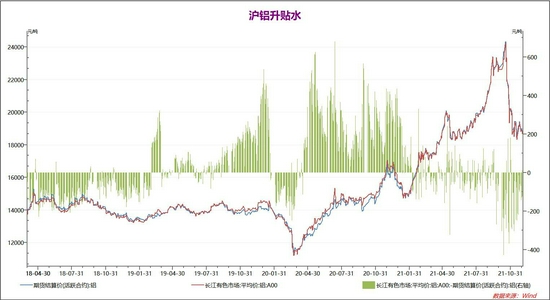

預計國內煤炭價格將逐步穩定,而2022年動力煤市場價則可能溫和回升。考慮到目前倫鋁已經開始回暖,而滬鋁下方18500附近存在著長期上行趨勢線和前期價格區間、年線支撐,我們認為滬鋁可能大概率在18500附近企穩,后續在倫鋁帶動下逐步反彈。中期我們對滬鋁價格偏向樂觀,滬鋁下方支撐18500,上方壓力21000。

一、行情回顧

滬鋁年中持續大幅拉升,直到10月下旬國家強力調控煤價。動力煤價格大幅下行至900附近,滬鋁價格也隨之回到到18000上方。目前煤炭價格初步企穩,12月3日國家明確2022年長協煤將成為主導,而長協價可能上漲至700元左右。預計國內煤炭價格將逐步穩定,而2022年動力煤市場價則可能溫和回升。考慮到目前倫鋁已經開始回暖,而滬鋁下方18500附近存在著長期上行趨勢線和前期價格區間、年線支撐,我們認為滬鋁可能大概率在18500附近企穩,后續在倫鋁帶動下逐步反彈。中期我們對滬鋁價格偏向樂觀,滬鋁下方支撐18500,上方壓力21000。

二、影響因素分析

1、供給偏緊,外盤走勢強于內盤

2021年1-4月國內鋁供應持續上升創新高,但此后在煤炭趨緊,各地限電的影響下,國內鋁產量持續下行至9月。10月國內鋁產量較9月小幅上升,但仍低于去年同期,1-10月累計產量同比小幅上升5.27%,國內鋁供給小幅偏緊。

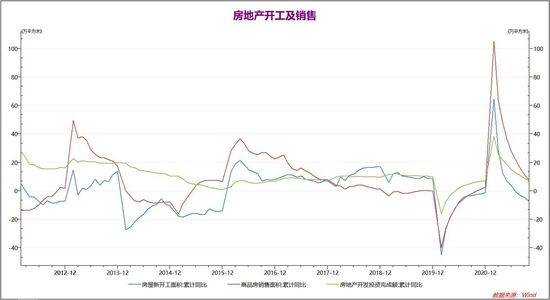

相對于2019年,2021年1-10月國內房地產新開工面積下降10%,房地產銷售面積上升7.3%,房地產開發投資完成額上升14%。國內房地產行業景氣度較高,但是,中國恒大債務問題引而不發,但在四季度很可能逐漸釋放出市場影響,2021年全年房地產市場情況可能不及2020年。四季度房地產行業對有色金屬基本面影響將偏向中性。

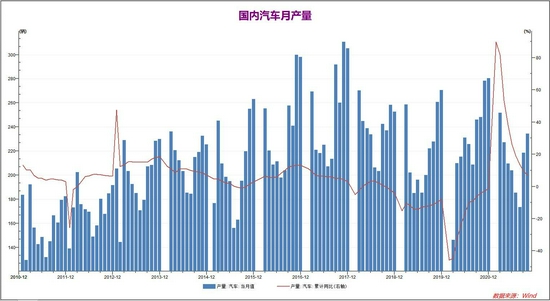

2021年1-10月國內汽車產量大幅上升,同比2020年大幅上升7.1%,較19年同期約上升2.7%。國內汽車行業整體情況小幅樂觀,但二季度國內汽車產銷量較一季度下降,10月產量與去年同期接近,預計21年全年總產量可能較20年保持穩定。

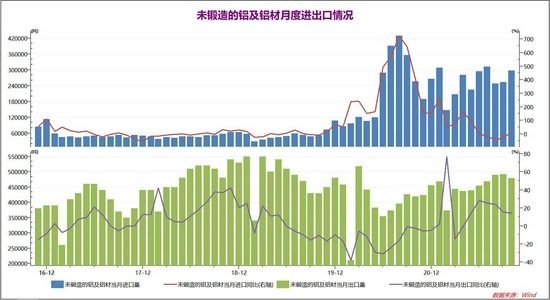

2020年-21年國內鋁進出口持續旺盛,尤其是21年國內鋁進出口均出現了逐月上升的格局。10月國內鋁凈出口約18萬噸,可能由于疫情因素影響了國外鋁相關產品的產量,鋁出口成為目前國內鋁行業的主要支撐因素之一。

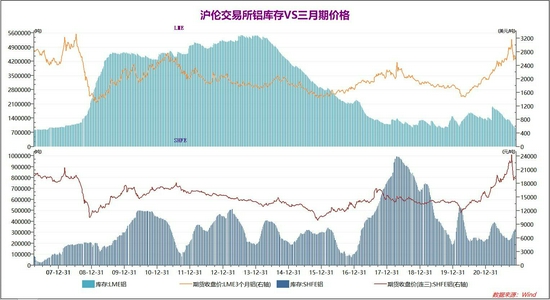

21年春季倫滬鋁庫存一度達到高峰之后開始快速下降。其中倫鋁庫存年內持續下降,目前已經創出多年來的新低,而國內鋁庫存在10月份開始小幅上升。考慮到目前出口窗口打開的情況,后續倫鋁低庫存可能繼續拉動國內出口需求。

由于鋁價前期大跌,目前主力合約2104合約處于所有上市合約的最低價。近期現貨鋁價貼水大幅縮窄,現貨端需求好轉。而現有合約呈現明顯的正向分布,逐月價格相差數十元,表明市場對明年鋁價格較為樂觀。

10月下旬煤炭價格在國家政策限制下出現了大幅的回落,與之對應的是氧化鋁價格也出現了明顯下行。考慮到目前動力煤價格初步企穩,后市滬鋁價格可能在外盤帶動下逐步反彈。

2、國內經濟增速較一季度持續放緩

中國11月財新制造業PMI49.9,前值50.6,預期50.5。中國11月官方制造業PMI50.1,預期49.6,前值49.2。中國10月規模以上工業企業利潤同比增長24.6%,前值增長16.30%。

中國11月官方制造業PMI升至50.1略超50的臨界點,而財新中國制造業PMI則意外回落至臨界點下方的49.9。11月官方和財新制造業PMI再度出現走勢分化,但均在臨界點附近,表明國內制造業情況基本穩定,前期原材料緊張帶來的壓力減小。

在宏觀政策調控之下,10月下旬全球能源和大宗商品價格出現了大幅回落,這也對國內經濟帶來了較為積極的影響,10月-11月國內制造業情況好轉,制造業PMI回升,保持在50的臨界點附近。10-11月國內資金面小幅寬松,四季度人民銀行碳減排支持工具和煤炭清潔高效利用再貸款將持續發力支持國內產業轉型升級。預計四季度至明年一季度國內貨幣政策基本回歸平穩,宏觀層面以穩為主,有色金屬價格可能逐步趨于穩定,回歸市場化。

3、疫情再度來襲,全球經濟存在壓力

美國11月Markit制造業PMI初值上升至59.1,符合市場預期。美國11月諮商會消費者信心指數下滑至109.5低于預期,創今年2月份以來新低。美國10月個人消費支出(PCE)環比1.3%,預期1%,前值0.6%。美國10月個人收入環比0.5%,預期0.2%,前值-1%。

歐元區11月CPI年率初值錄得4.9%,創紀錄新高,預期4.5%。歐元區11月Markit制造業PMI初值為58.6,高于預期57.4和前值58.3。歐元區11月經濟景氣指數錄得117.5,創今年5月以來新低。

進入冬季,11月歐美疫情再度上升,11月底新型變異病毒“奧密克戎”更是導致大量國家關閉入境。市場情緒受到明顯壓力,同時通脹繼續高企對有色金屬短線走勢產生較大壓力。但從中長期看,新一輪疫情將很難帶來大的負面影響,各國貨幣政策預期也趨于穩定。考慮到當前全球能源供應充裕,原油價格大跌的情況下,預計有色金屬等其他大宗商品價格也會回歸較為穩定的格局。

三、后市展望

在宏觀政策調控之下,10月下旬全球能源和大宗商品價格出現了大幅回落,這也對國內經濟帶來了較為積極的影響,10月-11月國內制造業情況好轉,制造業PMI回升,保持在50的臨界點附近。10-11月國內資金面小幅寬松,四季度人民銀行碳減排支持工具和煤炭清潔高效利用再貸款將持續發力支持國內產業轉型升級。預計四季度至明年一季度國內貨幣政策基本回歸平穩,宏觀層面以穩為主,有色金屬價格可能逐步趨于穩定,回歸市場化。

進入冬季,11月歐美疫情再度上升,11月底新型變異病毒“奧密克戎”更是導致大量國家關閉入境。市場情緒受到明顯壓力,同時通脹繼續高企對有色金屬短線走勢產生較大壓力。但從中長期看,新一輪疫情將很難帶來大的負面影響,各國貨幣政策預期也趨于穩定。考慮到當前全球能源供應充裕,原油價格大跌的情況下,預計有色金屬等其他大宗商品價格也會回歸較為穩定的格局。

滬鋁年內持續大幅拉升,直到10月下旬國家強力調控煤價。動力煤價格大幅下行至900附近,滬鋁價格也隨之回到到18000上方。目前煤炭價格初步企穩,12月3日國家明確2022年長協煤將成為主導,而長協價可能上漲至700元左右。預計國內煤炭價格將逐步穩定,而2022年動力煤市場價則可能溫和回升。考慮到目前倫鋁已經開始回暖,而滬鋁下方18500附近存在著長期上行趨勢線和前期價格區間、年線支撐,我們認為滬鋁可能大概率在18500附近企穩,后續在倫鋁帶動下逐步反彈。中期我們對滬鋁價格偏向樂觀,滬鋁下方支撐18500,上方壓力21000。

弘業期貨張天驁

最新評論