第一部分 前言概要

11月玉米系期價先抑后揚,上半月主要由于東北地區(qū)普降大雪,導(dǎo)致高速路口關(guān)閉,物流明顯受影響,加上油價上漲和運力緊張,物流緊張導(dǎo)致玉米外運受限,另外黑龍江疫情也影響玉米外運。上半月東北還沒有大量上量,物流緊張又進(jìn)一步限制了外運,這也導(dǎo)致華北惜售情緒難有明顯好轉(zhuǎn),支撐華北現(xiàn)貨走強(qiáng)。而玉米深加工企業(yè)庫存持續(xù)下降且明顯低于去年同期。近期淀粉企業(yè)受限電影響,供給有限帶動淀粉期現(xiàn)貨大幅上漲,淀粉企業(yè)加工利潤豐厚,企業(yè)提價收購玉米提高開機(jī)動力十足,華北又因為減產(chǎn)及天氣好轉(zhuǎn)惜售情緒較濃厚,因此上半月玉米系繼續(xù)沖高。不過時間來到下半月,以上因素逐步緩解,物流問題逐步好轉(zhuǎn),降雪之后升溫造成壞糧風(fēng)險也刺激農(nóng)戶賣糧,東北上量增加,華北在連續(xù)提價之后上量也增加,小麥價格也逐步走弱,淀粉庫存累積價格走弱,這就導(dǎo)致下半月期現(xiàn)貨價格共振回落。后期主要關(guān)注國內(nèi)玉米上量情況,下游建庫節(jié)奏,以及替代品特別是小麥等的價格。如果從小麥價格季節(jié)性來走勢來看,小麥價格到達(dá)價格高點后將維持高位穩(wěn)定,今年漲幅較快可能回調(diào)幅度會大些,不過后期山東小麥價格預(yù)計在2800-2900元/噸區(qū)間運行概率比較大,這樣對應(yīng)山東玉米合理價格區(qū)間在2700-2800元/噸,對應(yīng)北港玉米價格合理區(qū)間在2600-2700元/噸,因此就小麥價格來看,后期玉米期價的運行區(qū)間預(yù)計在2600-2800元/噸左右。短期來說,上量增加及小麥價格走弱玉米期現(xiàn)貨,期價將二次探底。

第二部分 基本面情況

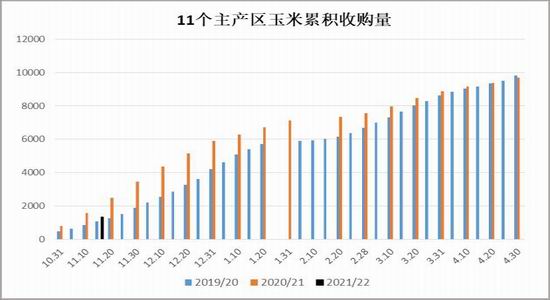

一、11月初大雪影響東北上量,雪后上量明顯增加

11月初寒潮實力強(qiáng)勁,6日下午,中央氣象臺發(fā)布了今年首個暴雪橙色預(yù)警。7-8日,寒潮將繼續(xù)向南推進(jìn),華北及其以南地區(qū)將出現(xiàn)明顯降溫,局地降溫可達(dá)16℃以上,強(qiáng)降雪區(qū)位于河北東部、內(nèi)蒙古東部及東北地區(qū),局地有大暴雪或特大暴雪,其中內(nèi)蒙古東部、東北地區(qū)降雪持續(xù)至10日。7日華北東部及東北地區(qū)等地有強(qiáng)降雪出現(xiàn),內(nèi)蒙古東南部、河北東部、天津、山東西北部、遼寧中西部、吉林西部、黑龍江西南部等地的部分地區(qū)有大到暴雪,河北東部、山東西北部、內(nèi)蒙古東南部、遼寧中西部、吉林西部等地局地有大暴雪或特大暴雪;上述部分地區(qū)新增積雪深度5~15厘米,局地可達(dá)20~40厘米以上。8日強(qiáng)降雪陣地將轉(zhuǎn)移至東北地區(qū),內(nèi)蒙古東南部、遼寧中北部、吉林西部、黑龍江中西部等地的部分地區(qū)有暴雪到大暴雪、局地特大暴雪。上半月東北地區(qū)普降大雪,導(dǎo)致高速路口關(guān)閉,物流明顯受影響,加上油價上漲和運力緊張,物流緊張導(dǎo)致玉米外運受限,另外黑龍江疫情也影響玉米外運。

目前東北天氣對玉米上量的影響減弱,從季節(jié)性因素來看,東北氣溫下降,東北上凍也使得玉米進(jìn)入上市高峰,北港到港量及下海量明顯增加。黑龍江上凍最早,是目前新玉米上市的主力。從前的售糧進(jìn)度來看,東北黑龍江和內(nèi)蒙售糧進(jìn)度和去年基本持平,吉林和遼寧售糧進(jìn)度低于去年同期,華北也明顯低于去年同期。前期華北因為上量不足導(dǎo)致華北與東北價差持續(xù)走高,后期隨著上量增加,東北為留住糧源收購價持續(xù)走高,鎖銷華北與東北價差。而華北后期一方面取決于當(dāng)?shù)赜衩咨狭壳闆r,另一方面取決于當(dāng)?shù)匦←渻r格走勢。總體而言,上量增加加上小麥價格走弱,短期現(xiàn)貨仍將承壓。

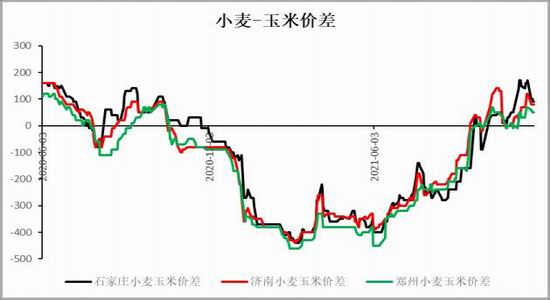

近兩月玉米期貨與小麥價格相關(guān)性明顯增加,市場把小麥作為玉米期價錨定越發(fā)明顯,如果從小麥價格季節(jié)性來走勢來看,小麥價格到達(dá)價格高點后將維持高位穩(wěn)定,今年漲幅較快可能回調(diào)幅度會大些,不過后期山東小麥價格預(yù)計在2800-2900元/噸區(qū)間運行概率比較大,這樣對應(yīng)山東玉米合理價格區(qū)間在2700-2800元/噸,對應(yīng)北港玉米價格合理區(qū)間在2600-2700元/噸,因此就小麥價格來看,后期玉米期價的運行區(qū)間預(yù)計在2600-2800元/噸左右。

圖1:全國強(qiáng)降雪落區(qū)預(yù)報圖

數(shù)據(jù)來源:中央氣象臺、wind資訊

圖2:11個主產(chǎn)區(qū)玉米累積收購量

數(shù)據(jù)來源:wind資訊

圖3:黑龍江最高氣溫

數(shù)據(jù)來源:中央氣象臺、wind資訊

圖4:長春高氣溫

數(shù)據(jù)來源:中央氣象臺、wind資訊

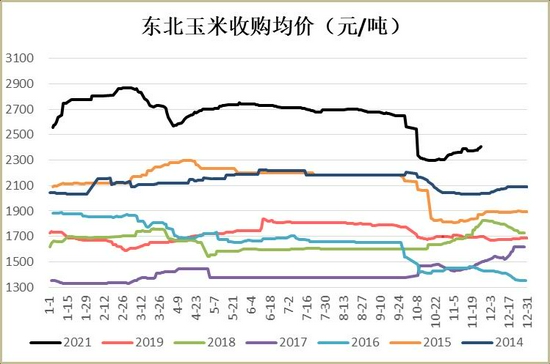

圖5:東北玉米收購均價

數(shù)據(jù)來源:wind資訊

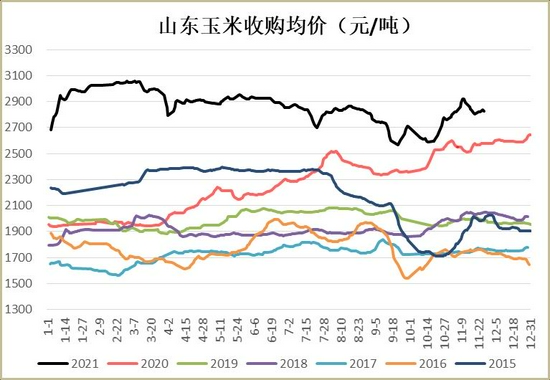

圖6:山東玉米收購均價

數(shù)據(jù)來源:wind資訊

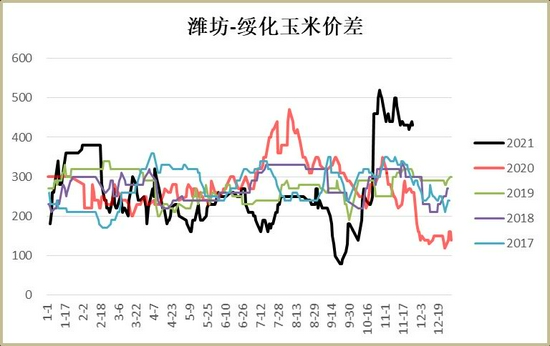

圖7:濰坊-綏化玉米價差

數(shù)據(jù)來源:wind資訊

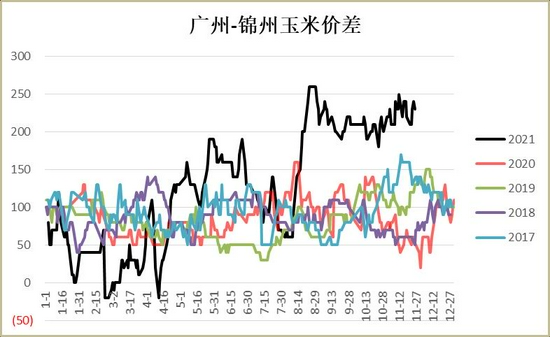

圖8:廣州-錦州玉米價差

數(shù)據(jù)來源:wind資訊

圖9:小麥-玉米價差

數(shù)據(jù)來源:wind資訊

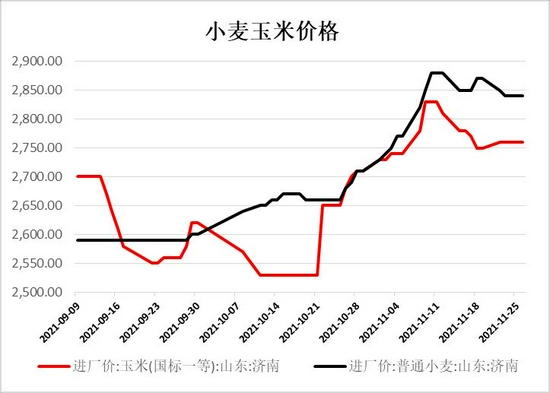

圖10:小麥玉米價格

數(shù)據(jù)來源:wind資訊

二、畜禽飼料需求繼續(xù)下滑,豬料增幅繼續(xù)下滑

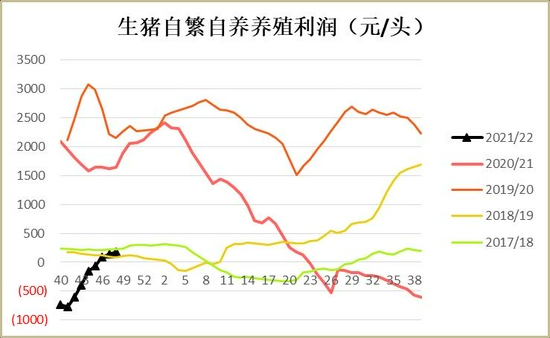

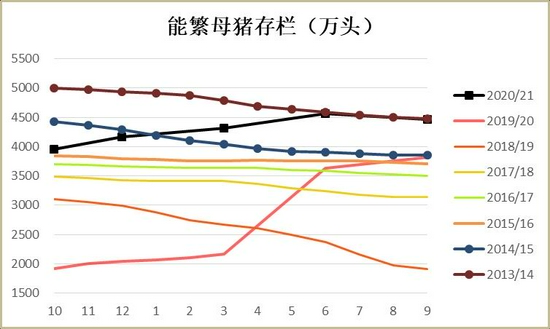

據(jù)農(nóng)業(yè)農(nóng)村部統(tǒng)計,10月份全國規(guī)模屠宰企業(yè)生豬屠宰量已經(jīng)達(dá)到3023萬頭,同比增幅達(dá)111%,比9月份多了514萬頭。在供應(yīng)增加幅度這么大的情況下價格上漲,說明消費拉動起了主要作用。據(jù)農(nóng)業(yè)農(nóng)村部監(jiān)測,今年1-10月份,生豬養(yǎng)殖前5個月盈利,后5個月虧損,但上半年豬價較高,算總賬每頭出欄生豬平均盈利644元,高于正常年份200元左右的平均盈利。10月份全國能繁母豬存欄量4348萬頭,比4100萬頭的正常保有量多了6%。今年3月份以來,全國規(guī)模豬場每月新生仔豬數(shù)均在3000萬頭以上,并持續(xù)增長,這些仔豬育肥6個月就會長成肥豬出欄上市,預(yù)計今年四季度到明年一季度上市的肥豬同比還將明顯增長,市場供應(yīng)相對寬松的基本面沒有變。因為八月、九月的仔豬出生量仍然較多,這樣按照育肥6個月出欄的生產(chǎn)周期計算,春節(jié)后二三月份,可能會對豬價形成一定的打壓,不排除價格再降到成本線之下。

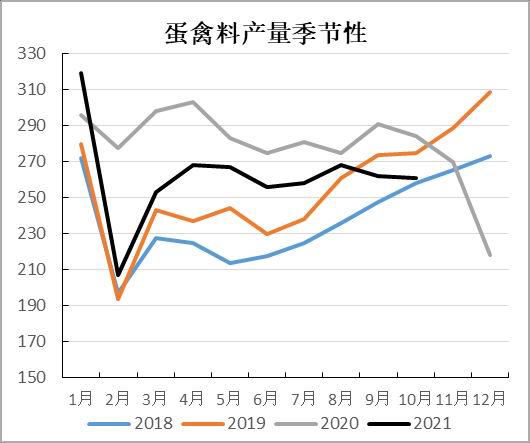

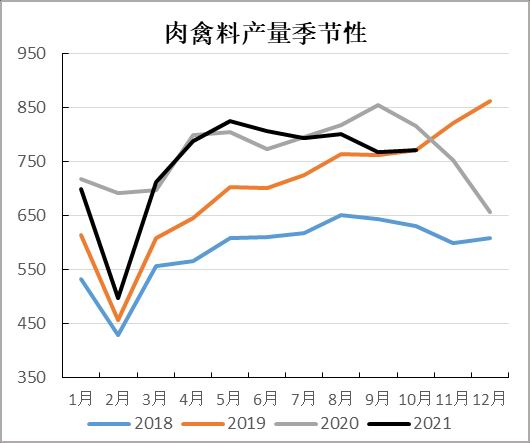

據(jù)飼料工業(yè)協(xié)會數(shù)據(jù)顯示,2021年10月,全國工業(yè)飼料總產(chǎn)量2520萬噸,環(huán)比下降4.1%,同比增長0.2%。從品種看,豬飼料產(chǎn)量1091萬噸,環(huán)比下降0.7%,同比增長8.8%;蛋禽飼料產(chǎn)量261萬噸,環(huán)比下降0.5%,同比下降9.8%;肉禽飼料產(chǎn)量771萬噸,環(huán)比增長0.5%,同比下降10.3%;水產(chǎn)飼料產(chǎn)量233萬噸,環(huán)比下降31.4%,同比增長16.0%;反芻動物飼料產(chǎn)量129萬噸,環(huán)比增長4.3%,同比增長4.6%。2021年1-10月,全國工業(yè)飼料總產(chǎn)量24360萬噸,同比增長14.9%。其中,豬飼料產(chǎn)量10599萬噸,同比增長49.5%;水產(chǎn)、反芻動物飼料產(chǎn)量分別為2200萬噸、1169萬噸,同比分別增長13.5%、12.3%;蛋禽、肉禽飼料產(chǎn)量分別為2621萬噸、7466萬噸,同比分別下降9.7%、5.7%。蛋禽料年底預(yù)計繼續(xù)下滑且降幅預(yù)計擴(kuò)大,年底豬價走弱也對蛋禽形成壓制。年底豬料預(yù)計維持高位,但在去年高基數(shù)條件下,同比增幅預(yù)計下降。總體在生豬后期繼續(xù)去產(chǎn)能情況下,預(yù)計飼料需求將逐步下降。

圖11:全國工業(yè)飼料生產(chǎn)情況

數(shù)據(jù)來源:飼料工業(yè)協(xié)會

圖12:豬料分月產(chǎn)量

數(shù)據(jù)來源:飼料工業(yè)協(xié)會

圖13:蛋禽料分月產(chǎn)量

數(shù)據(jù)來源:飼料工業(yè)協(xié)會

圖14:肉禽料分月產(chǎn)量

數(shù)據(jù)來源:飼料工業(yè)協(xié)會

圖15:22省市平均豬價(元/公斤)

數(shù)據(jù)來源:wind資訊

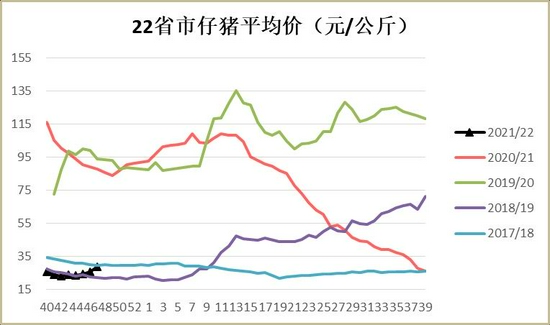

圖16:22省市仔豬平均價(元/頭)

數(shù)據(jù)來源:wind資訊

圖17:生豬自繁自養(yǎng)養(yǎng)殖利潤(元/頭)

數(shù)據(jù)來源:wind資訊

圖18:外購仔豬養(yǎng)殖利潤(元/頭)

數(shù)據(jù)來源:wind資訊

圖19:生豬存欄(萬頭)

數(shù)據(jù)來源:wind資訊

圖20:能繁母豬存欄(元/公斤)

數(shù)據(jù)來源:wind資訊

三、淀粉開機(jī)快速恢復(fù),庫存逐步累積

截止11月末,全國玉米淀粉周度產(chǎn)量為33.91萬噸,較前周增加1.58萬噸,淀粉產(chǎn)量明顯增加且已恢復(fù)到去年同期。開機(jī)率為67.78%;較前周回升3.17%,較11月初回升月11%。自9月份以來,淀粉企業(yè)開機(jī)一直維持低位,導(dǎo)致今年淀粉企業(yè)庫存反季節(jié)性下降,淀粉現(xiàn)貨價格明顯走強(qiáng)。而從往年來看,一般四季度隨著新玉米逐步上市,玉米價格相對便宜,淀粉企業(yè)加工利潤好轉(zhuǎn),此階段淀粉企業(yè)開機(jī)將逐步回升以賺取更多的利潤。今年以來,陸續(xù)有部分企業(yè)停機(jī),導(dǎo)致今年產(chǎn)能有部分下降,這就影響了利潤較好時候供給的釋放。不過目前由于玉米淀粉加工利潤可觀,企業(yè)開工率積極性提升。山西、安徽、河北等中小型企業(yè)陸續(xù)復(fù)產(chǎn)提高產(chǎn)量疊加山東、黑龍江兩大新產(chǎn)能投放,玉米淀粉產(chǎn)量繼續(xù)增加。截止11月末,玉米淀粉企業(yè)淀粉庫存總量68.6萬噸,月環(huán)比增幅5.31%,月環(huán)比增幅16.01%;年同比增幅17.41%。,玉米淀粉庫存繼續(xù)增加,目前玉米淀粉生產(chǎn)利潤相對可觀,企業(yè)開工積極性提高產(chǎn)量增加,導(dǎo)致玉米淀粉庫存有所累積。另外華北地區(qū)受價格下跌及高位成交不暢影響,庫存小幅增加;東北地區(qū)仍受物流影響發(fā)運不暢,出現(xiàn)累庫現(xiàn)象。

圖21:玉米淀粉企業(yè)開機(jī)率

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品(000061,股吧)網(wǎng)

圖22:玉米淀粉企業(yè)庫存

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng)

圖23:山東淀粉企業(yè)庫存

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng)

圖24:山東淀粉加工利潤

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng)

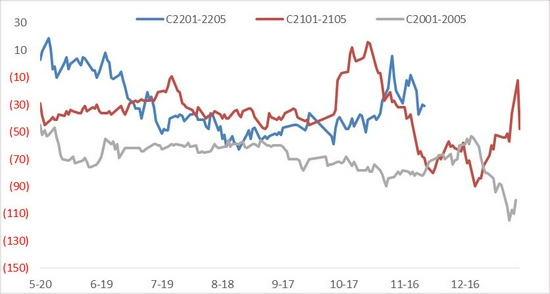

圖25:玉米15價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng)

圖26:淀粉玉米01價差

數(shù)據(jù)來源:我的農(nóng)產(chǎn)品網(wǎng)

就淀粉玉米價差來說,首先在玉米淀粉生產(chǎn)成本方面,隨著政策面整頓大宗商品的過度炒作,動力煤等大宗商品價格明顯回落,淀粉生產(chǎn)成本也將下降。其次,從淀粉供需面上來說,隨著淀粉限電緩解加上部分產(chǎn)能的恢復(fù),淀粉供應(yīng)將逐步增加,淀粉價格將承壓,而原料玉米成本在秋收壓力考驗之后也將逐步企穩(wěn)走高,淀粉等深加工企業(yè)以及飼料養(yǎng)殖愜意提價收購建庫,也將利好玉米需求。玉米需求提升,淀粉供應(yīng)增加,玉米走勢預(yù)計將強(qiáng)于淀粉。也即從成本端和供需面,淀粉玉米價差都有走縮的驅(qū)動。當(dāng)前價差也處于歷史高位區(qū)間,目前位置安全邊際也較高,另外從季節(jié)性規(guī)律來看,也是支持價差持續(xù)縮小的,可以嘗試介入淀粉玉米價差走縮的策略,走縮的空間取決于后期淀粉端供給釋放的節(jié)奏和幅度。

第三部分 行情展望

玉米:

從季節(jié)性規(guī)律來看,11月下旬東北將逐步上凍,有利于脫粒上量,年底上量將增加,東北玉米外運預(yù)計逐步增加,供應(yīng)將逐步變得充裕。目前主要關(guān)注國內(nèi)玉米上量情況,下游建庫節(jié)奏,以及替代品特別是小麥等的價格。如果從小麥價格季節(jié)性來走勢來看,小麥價格到達(dá)價格高點后將維持高位穩(wěn)定,今年漲幅較快可能回調(diào)幅度會大些,不過后期山東小麥價格預(yù)計在2800-2900元/噸區(qū)間運行概率比較大,這樣對應(yīng)山東玉米合理價格區(qū)間在2700-2800元/噸,對應(yīng)北港玉米價格合理區(qū)間在2600-2700元/噸,因此就小麥價格來看,后期玉米期價的運行區(qū)間預(yù)計在2600-2800元/噸左右。短期來說,上量增加的預(yù)期將占據(jù)上風(fēng),小麥價格也持續(xù)走弱,期現(xiàn)貨價格將震蕩回落。

淀粉:

淀粉企業(yè)開機(jī)快速回升,庫存增幅繼續(xù)高于產(chǎn)量增加,庫存持續(xù)累積,說明下游需求轉(zhuǎn)弱,隨著玉米供應(yīng)增加以及影響開機(jī)的其它因素解除,淀粉開機(jī)預(yù)計繼續(xù)回升,淀粉供應(yīng)壓力增加,疊加玉米價格回落,淀粉加工成本下降,淀粉回調(diào)壓力較大。

【交易策略】:

1.單邊:玉米上量增加,小麥價格走弱,淀粉開機(jī)回升庫存累積,玉米及淀粉預(yù)計震蕩回落。

2.套利:關(guān)注淀粉15反套及淀粉玉米01合約價差走縮。

3.期權(quán):賣出C2201-C-2620。

銀河期貨 馬幼元

最新評論