主要結論

國際市場小結:2021/22年度全球連續第二年出現供需缺口,巴西大幅減產是主要的貢獻。其他主產國印度也有望實現減產,但是減產主要基于將生產糖的甘蔗轉化為生產乙醇,最終能否實現還存在不確定性。貿易流上來看,泰國產量恢復,出口也將隨之大幅增加,2022年一季度預計將重新對國際市場價格起到主導作用。印度出口意愿強烈,但是在無補貼的情況下,只有國際糖價有利可圖才會投放到國際市場。巴西2022/23榨季生產面臨較大的天氣不確定性,目前拉尼娜確立,但是從巴西主產區的情況來看,尚未受到干旱影響,反而是降雨充沛,后期是否會面臨再度干旱的考驗較為關鍵。市場給出的預期偏悲觀,但如果最終天氣災害并未發生,巴西產量恢復,國際糖價在二季度面臨較大的壓力。

國內糖市小結:國內產量預計小幅減少,主要減產來自于內蒙甜菜糖,不過由于拉尼娜的影響,冷冬預期較強,蔗糖是否會受到影響需要關注。進口在2021年度是最大的壓制因素,影響持續到11月,而后期預計將出現大幅度減少,預計到2022年一季度都將處于低位,后續需要出現進口利潤方能出現進口的上升。糖漿進口由于其優異的性價比,仍將處于高位,取代了走私糖對市場的沖擊。儲備糖常態化管理,2021年對于市場未進行投放,但是后期糖價走高仍是對于糖價抑制的重要影響因素。在經歷了國家對于高價商品的調控后,政策執行效果有望增加。消費方面,總量減少并不明顯,但是無糖趨勢對于糖的消費增加存在一定影響。全年大體運行區間參考5750-6600元/噸。

操作建議:長線策略先揚后抑,波段操作可參考不同階段影響因素分析。

一、行情回顧

ICE期糖全年走勢主要分為四個階段:

第一階段:震蕩上行(1月-2月22日)國際糖市泰國減產加之印度出口受限于缺乏集裝箱進度緩慢,一季度全球供應偏緊給糖價帶來支撐。并且在原油價格不斷走升,乙醇需求提升,使得制糖比預期降低。03合約最高至18.94美分/磅。

第二階段:回落調整(2月23日-3月31日)03合約摘牌后市場逼空情緒將有所緩解,同時印度生產速度較快,出口逐步增加,糖價不斷回落至15美分/磅之下。

第三階段:沖高后高位震蕩(4月1日-7月23日)巴西干燥天氣點燃市場做多熱情,歐洲嚴寒甜菜受損也刺激盤面,5月12日主力合約最高至18.25美分。但18美分之上印度實現無補貼出口,并且商品市場集體下挫,巴西霜凍影響不大以及需求疲弱,跌勢延續至7月14日,隨后糖價反彈。整體維持16.5-18.5美分之間的寬幅震蕩。

第四階段:再次沖高后高位震蕩(7月24日-)巴西壓榨數據依舊落后,以及巴西再度遇到霜凍天氣的影響下,糖價刷新年度新高。但高價促使印度出口,增加市場供應。并且市場對于巴西減產的預期略高于實際的8月上半月數據,糖價有所回落。10月國際糖價上沖后小幅調整。巴西減產逐步消化,降雨使得新年度干燥憂慮有所環節,出口由于高價受到抑制,原糖最低調整至19美分之下。但在巴西收榨進度快于預期的支撐以及汽油價格上調7%的提振下,糖價從低位反彈。11月巴西減產不及預期,印度20.5美分以上出口壓力較大,限制糖價上行動力。但是年度供需存在缺口仍支撐糖價下方空間。整體維持18.5-21美分之間的震蕩。

鄭糖期貨全年走勢分為三個階段:

第一階段:震蕩上行(1月-5月12日)。1月在外盤沖高的帶動下,鄭糖沖擊5500元/噸關口,春節前在產銷數據偏空的影響下,鄭糖價格回落至5400元/噸下方。春節期間外盤走勢偏強,春節后外盤開始強勢上行,鄭糖開始跟隨上漲,鄭糖主力合約最高觸及5560元/噸的高點。3月鄭糖價格有所調整,外盤走弱以及國內基本面壓制。進入4月,國際糖價強勢上行帶動下,國內進口成本對于鄭糖支撐作用明顯。進口量也在二季度有較為明顯的下滑。鄭糖主力合約創上半年高點5822元/噸。

第二階段:弱勢調整(5月13日-7月14日)。國內庫存壓力較大,外盤也走弱,現貨價格弱勢。但內外價差以及基差限制下方跌幅,鄭糖收回部分跌幅。整體維持弱勢震蕩走勢。

第三階段(7月15日-)隨著外盤持續飆升,鄭糖被動跟漲,現貨價格也有上調,廣西銷量有所好轉,糖價沖擊6000元/噸上方。8月中旬至9月底,受到國內庫存偏高,銷售進度緩慢并且進口持續高位的影響。糖價出現調整,接近5700元/噸一線。進入10月,鄭糖震蕩上行。國慶節后,鄭糖持續走高,10月12日價格回到6000元/噸之上。但隨后由于進口高于預期,國內庫存消化存在壓力,鄭糖下行至5850元/噸一線。10月下旬,資金對于鄭糖的關注度提升,盤面大幅波動,價格不斷上沖刷新新高。鄭糖開始高位震蕩行情。

圖:ICE期糖主力合約走勢

數據來源:Wind 國信期貨

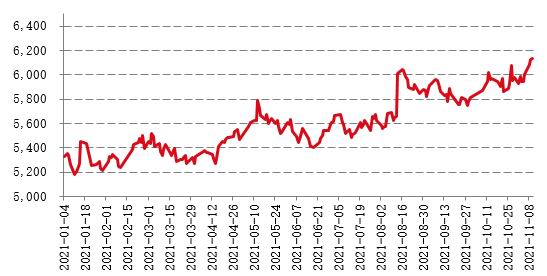

圖:鄭糖主力合約走勢

數據來源:Wind 國信期貨

二、國際市場分析

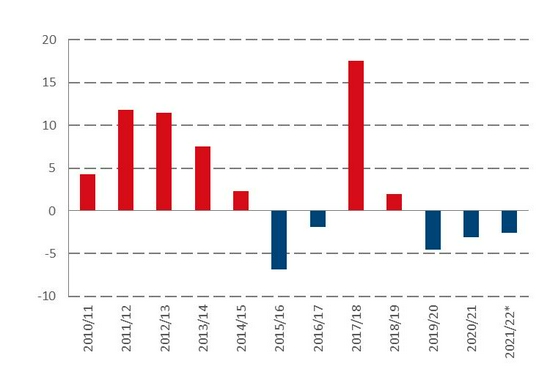

1、2021/22年度全球市場仍存供需缺口

主流機構對于2021/22年度全球糖市的供需情況較年初的預估更為樂觀,主要的原因來自于全球糖產量的前景下調。

國際糖業組織(ISO)預計2020/21年度全球糖市最新的供應缺口為255萬噸,8月預估為380萬噸。預測2021/22年度全球糖產量為1.7047億噸,較8月預估下調18.5萬噸,相較于2020/21年度微幅縮減0.2%。消費量預估為1.73.3億噸,較8月預估1.745億噸下調144萬噸,較2020/21年度增加1.2%。消費下調主要是基于疫情以及消費模式的轉變。

StoneX對于2021/22年度,給出了供應再次短缺的預估。預測2021/22年度全球糖市供應短缺80萬噸。預計印度糖產量3150萬噸,泰國糖產量增至1050萬噸。歐盟和英國2021/22年度糖產量將增長11.9%至1720萬噸。但巴西甘蔗欠收導致供應缺口。

2021/22年度再度短缺的情況將使得國際糖價持續高位運行。從供應的節奏來看,一季度巴西還未上市,而泰國產量恢復,總體相對供應偏寬松。后期則要關注巴西的生產進度。

圖:全球糖市供需情況圖(單位:百萬噸)

數據來源:ISO 國信期貨

2、巴西2021/22榨季大幅減產,2022/23榨季不確定性高

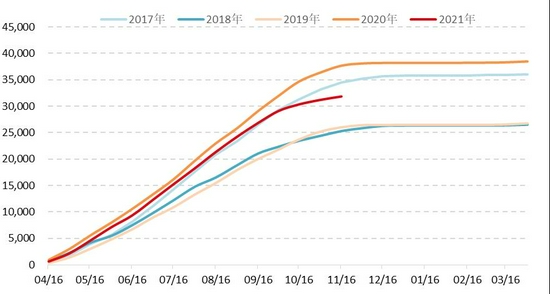

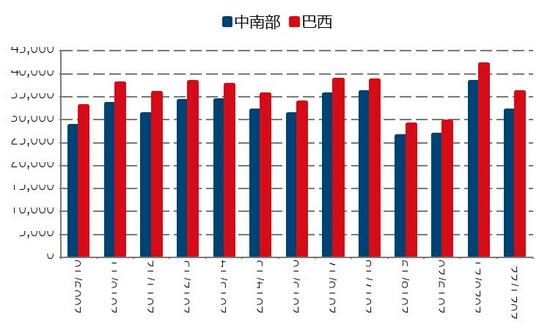

2021/22榨季巴西糖產量預計下降至3600萬噸,同比降幅14.38%。其中中南部糖產量預計降至3200萬噸,同比降幅16.23%。本年度巴西甘蔗屢屢遭到天氣沖擊。先是百年一遇巴西干旱,極度干燥的天氣導致巴西甘蔗的單產下降,這在6月以來的壓榨數據中已經得以體現。7月以來巴西甘蔗主產區又續遭遇三波嚴重霜凍的侵襲。

圖:巴西甘蔗累計壓榨量(正常值的%)

數據來源:World Ag Weather 國信期貨

圖:巴西及中南部糖產量(單位:千噸)

數據來源:UNICA 國信期貨

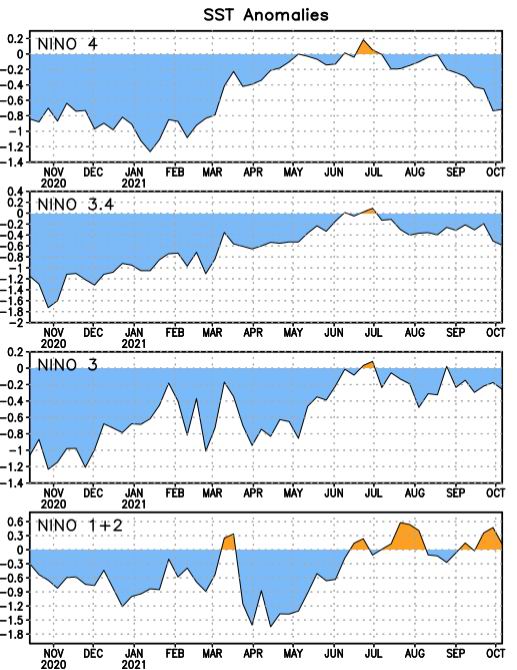

2022/23年度巴西甘蔗生產的前景存在一定不確定性,主要來自于天氣的威脅,市場對于后期拉尼娜的影響較為擔憂。2021年10月NOAA的報告確認了拉尼娜的出現。報告指出在過去的一個月里,出現了拉尼娜現象,赤道太平洋(601099,股吧)中部和中東部的海面溫度(SST)低于平均水平。Ni?o-3.4和Ni?o-4指數值分別為-0.6?C和-0.7?C。預計拉尼娜現象將持續整個冬季,ENSO中性將在2022年3月至5月期間恢復。

圖:海面溫度異常圖

數據來源:NOAA 國信期貨

圖:NINO指數

數據來源:NOAA 國信期貨

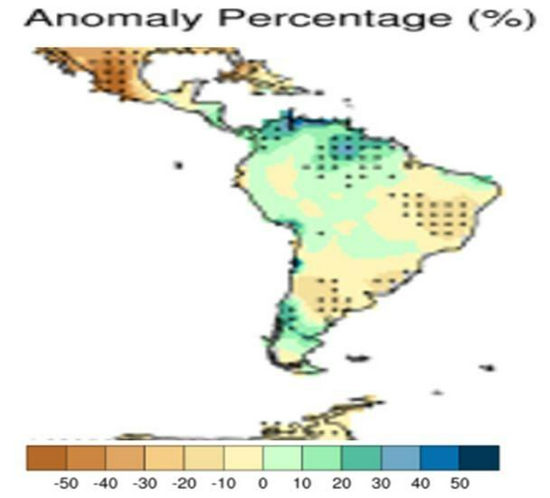

Nino3.4指數明顯偏低時,巴西南部、阿根廷北部等區域的降水量有較大概率較正常年份偏少,而巴西北部降水量可能較正常年份偏多。在拉尼娜年份,我們看到南美整體的降水量偏少。根據國家氣候中心的一項研究,通過對1950年以來所有拉尼娜年份盛期(一般在冬季)的南美地區降水距平率及正距平的概率進行分析發現,在拉尼娜盛期時,巴西南部(甘蔗主產區)的降水量低于水平狀態10-20%。降水出現正距平的概率也低于30%。

圖:拉尼娜盛期冬季降水距平百分率

數據來源:NOAA 國信期貨

圖:拉尼娜盛期冬季降水正距平概率

數據來源:NOAA 國信期貨

3、印度糖產量預估下降,出口動力強勁

印度2021/22榨季糖產量預計和上一榨季變化不大。一方面降雨充沛,天氣適宜甘蔗生長。印度2021年的季風雨到來的比較及時,降雨量充沛,在7月降雨量達到40年以來的最大量。另一方面種植面積繼續恢復,至543.7萬公頃,較上一榨季528.8萬公頃的增幅接近3%。主要的增產區域為馬邦,增幅超過10%。ISMA最新的糖產量預估為3050萬噸,這包含了足夠產出350萬噸的糖被用于生產乙醇。轉為生產乙醇的甘蔗量是最大的不確定因素。

印度在2025年將實現20%的乙醇與汽油混合比例的目標,這相當于600萬噸糖被乙醇生產替代。2020/21年度大約有相當于210萬噸糖用于生產乙醇,實現了10%的摻兌比例。2021/22年度預計將提高至350萬噸,不過這仍基于糖價不出現大幅上漲的前提。對于糖廠來說,雖然乙醇更容易變現,但如果糖價高昂,利潤驅動的角度,糖廠或失去生產乙醇的意愿,那么最終的糖產量將會高于目前預計的3050萬噸。

2021/22年度印度糖出口預計仍將維持較高水平。榨季開局印度已經簽訂了180萬噸的合同。這些出口均是在無出口補貼的情況下簽訂的。對于印度糖廠來說,北方邦的糖廠面臨較大的政治壓力,選舉需要民眾的支持,糖廠需要在選舉前兌付蔗款;而對于馬邦的糖廠來說,該邦政府不允許糖廠拖欠蔗款的糖廠開榨。這使得企業更加“唯利是圖”,且注重資金兌現。在國際糖價高于國內售價的情況下,印度糖廠出口難以停止。

圖:印度甘蔗種植面積及糖產量(單位:萬公頃、萬噸)

數據來源:ISMA 國信期貨

圖:印度進出口量(單位:萬噸)

數據來源:Wind 國信期貨

4、泰國糖產量恢復,可出口量大幅回升

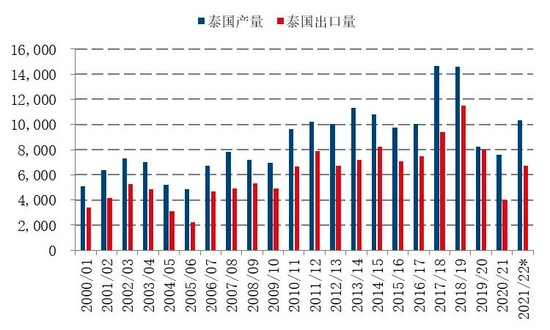

2021/22榨季泰國糖產量或將恢復至1000萬噸之上。此前2019年極度干旱的天氣造成產量大幅減少,此后2020年6月前的降雨量仍處于極低水平,雖然下半年降雨有所恢復,但是分布相對不均,且木薯種植替代情況嚴重,糖產量繼續下降。2021年降雨量顯著恢復,目前累計降雨量也較為可觀,后期即使天氣干燥,甘蔗的生長也不存在大的問題。因此,泰國糖產量恢復是市場一致的觀點。

由于連續兩年泰國產量處于低位,2020/21榨季泰國出口糖量預計僅有400萬噸。在新的年度,即2021/22年度,泰國可供出口量大幅增加,預計出口量或達到650萬噸以上,嘉利高預計出口上升至670萬噸。在巴西減產以及印度國內糖價飆升的背景下,泰國出口預計將在新年度重新奪回失去的市場份額,也對于國際糖價起到更強的引導作用。

圖:泰國糖產量及出口量(單位:千噸)

數據來源:Wind 國信期貨

圖:泰國東北部呵叻累計降雨量(單位:毫米)

數據來源:Wind 國信期貨

三、國內市場分析

1、產銷缺口仍在,庫存微幅縮減

2021/22年度國內供需情況來看,產量預計小幅下降,消費總體持穩,總體產銷缺口仍然存在,進口預計由633萬噸的榨季歷史高位有所回落,期末庫存預計微幅下降。

圖:國內食糖平衡表(單位:萬噸)

數據來源:國信期貨

2、2021/22榨季糖產量下降

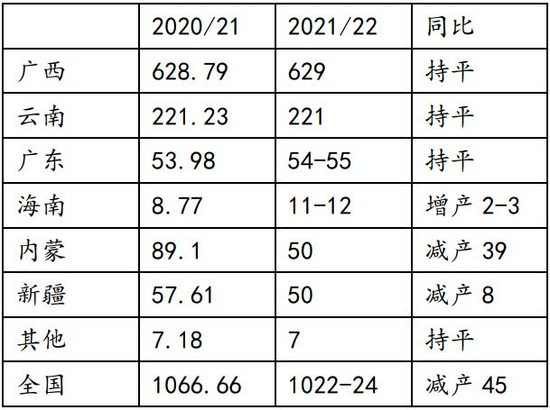

2021/22榨季預計全國產量同比出現降低,主要的減產貢獻來自于內蒙古,種植面積出現大幅降低,新疆甜菜糖也有小幅減少。預計2021/22榨季糖產量為1024萬噸,較2020/21榨季減少45萬噸。

廣西預計產糖量持平,種植面積上來看,基本維持在1100萬畝的水平。天氣方面,目前市場對于后期嚴寒天氣有所擔憂,如果后期出現災情,糖產量或有一定調減可能。

云南產量預計持平,2021/22榨季云南甘蔗受到春旱影響,品種受到影響。境外甘蔗面積有所下滑。但是總體單產或增加。綜合來看,2021/22榨季預計云南糖產量220萬噸左右。

廣東產量預計持穩,前期受到干旱,但是后期雨水充足。甘蔗收購價格從450元/噸上調至480-490元/噸,廣東糖產量預計54-55萬噸。

甜菜糖產量大幅下降,內蒙古是主要的減產區域。由于今年內蒙古競爭作物玉米價格上升,并且地租上升,農民成本上升明顯,使得甜菜種植面積大幅下降,種植面積減少幅達到40%以上。新疆方面,由于玉米的替代作用,產量有小幅的減少,預計新疆產糖50萬噸。

表:2020/21榨季國內糖產量(單位:萬噸)

數據來源:中糖協 國信期貨

圖:國內糖產量(單位:萬噸)

數據來源:中糖協 國信期貨

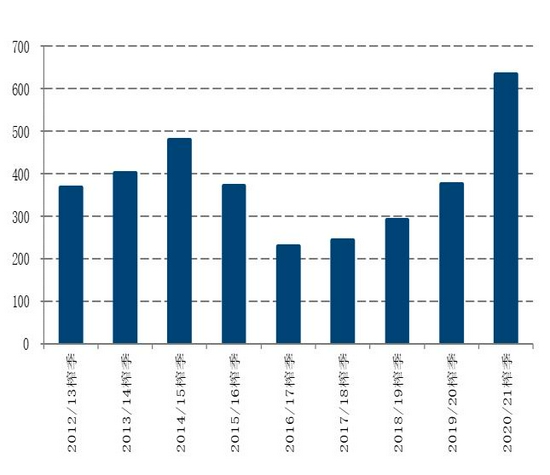

3、進口數量飆升,節奏影響糖價

自2020年8月開始,進口糖量出現明顯上升。2020/21榨季,除了3、4、5三個月,其他月份均處于較高水平的進口量,尤其是2020年10月以及2021年9月,單月達到接近90萬噸的水平。榨季總量達到了633萬噸。2021/22榨季來看,2021年11月開始,單月進口量將出現大幅下滑,但是整個榨季的進口量還要關注后期內外價差的變化。在加工產能上升的背景下,如果出現點價的機會,進口量預計仍將大量出現。但是從國際糖市的基本面看,下方18.5美分一線支撐較強,2022年一季度預計進口量同比大幅下降。

圖:國內榨季進口糖量(單位:萬噸)

數據來源:中國海關 國信期貨

圖:巴西以及泰國配額外成本

數據來源:沐甜科技 國信期貨

4、糖漿進口維持高位,縮減動力不足

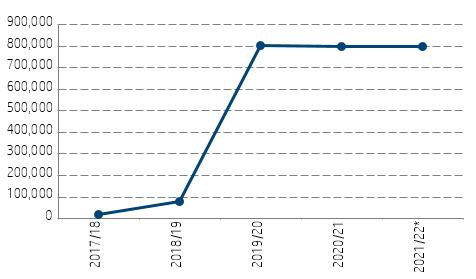

2021年糖漿進口仍然是市場的一個關注點。從2019年4月開始,糖漿進口量逐步增加,2019/20年度累計進口糖漿達到80.1萬噸,2020/21年度累計進口糖漿79.68萬噸,同比僅僅微幅減少0.42萬噸。糖漿進口維持高位對于市場的沖擊仍不能忽略。以0.75的系數折算,2019/20榨季對糖的替代量達到64萬噸。

糖漿的主要進口國泰國、越南、馬來西亞以及緬甸。2021年稅則方面對于糖漿進行細分后,并未對細分后的糖漿進口進行管制。糖漿進口量將維持高位,有替代走私糖的作用。從成本的角度來看,企業使用糖漿的成本在4600元/噸左右,隨市場行情小幅波動。這與使用白糖相對比,成本優勢非常明顯。在政策維持不變的情況下,糖漿進口量收縮動力非常有限。

圖:糖漿進口國分布

數據來源:嘉利高 國信期貨

圖:年度糖漿進口量

數據來源:中國海關 國信期貨

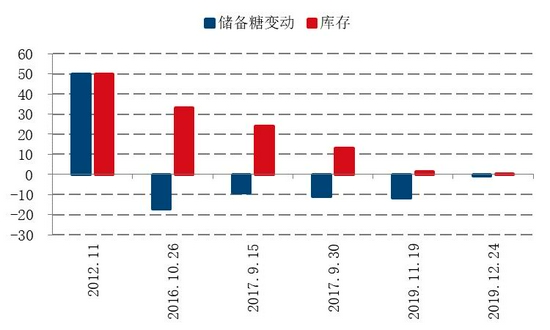

5、儲備糖雖未動,仍需謹慎對待

本年度糖價相對處于偏低水平,進口糖大量補充國內供應,儲備糖作為保供穩價的手段,并未啟動。2021/22年度,如果糖價出現快速上行,或者階段性供應不足,儲備糖庫存充裕,仍將作為市場供應的補充以及平抑價格的手段。從煤炭管控的經驗來看,市場對于國家價格調控的效果信心加強,如果儲備糖進行輪出,平抑價格的效果較此前或有提升。

圖:儲備糖歷年成交情況(單位:噸、元/噸)

數據來源:Wind 國信期貨

圖:廣西地方儲備糖庫存(單位:萬噸)

數據來源:沐甜科技 國信期貨

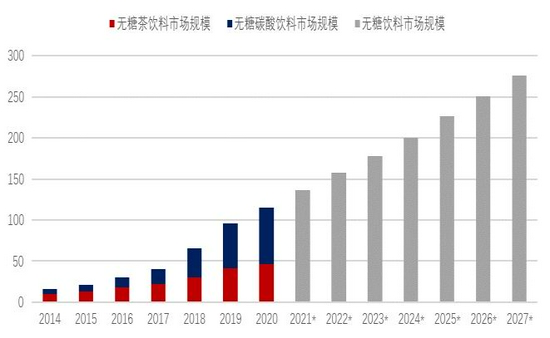

6、無糖概念興起,替代影響消費增長

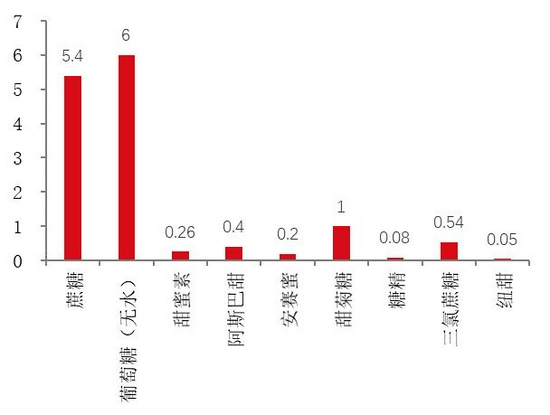

目前全球共有73個國家發布糖稅征收政策,世衛組織建議成年人每日攝入添加糖不能超過50g,最好可以控制在25g左右。中國雖然尚未頒布糖稅征收政策,但已發布控糖相關鼓勵政策。近些年“0糖0卡”的概念快速占領市場。以無糖元氣森林為代表的的無糖飲料銷售規模飛速攀升。甜味劑的消費中,飲料占據50%,而白糖的下游中,飲料消費占據較大的比例。從代糖和蔗糖的替代來看,高倍甜味劑的價甜比優勢巨大,同樣甜度下價格是蔗糖的六分之一以下。代糖在不產生熱量以及不升高血糖等方面的性質更加迎合市場,這對于整體白糖消費是存在沖擊的。

除了替代的影響,疫情發展的不確定性也值得警惕,病毒變異使得全球市場仍處于不斷反復中,國內也存在間歇性的區域爆發情況,疫情導致的階段性封鎖對于消費仍存在負面影響。2022年,如果疫情能夠被打敗,消費存在上調空間。

圖:中國無糖飲料市場規模(單位:億元)

數據來源:智研咨詢 國信期貨

圖:常見添加糖與甜味劑價甜比(元/甜度)

數據來源:上市公司公告 國信期貨

四、結論及操作建議

國際市場小結:2021/22年度全球連續第二年出現供需缺口,巴西大幅減產是主要的貢獻。其他主產國印度也有望實現減產,但是減產主要基于將生產糖的甘蔗轉化為生產乙醇,最終能否實現還存在不確定性。貿易流上來看,泰國產量恢復,出口也將隨之大幅增加,2022年一季度預計將重新對國際市場價格起到主導作用。印度出口意愿強烈,但是在無補貼的情況下,只有國際糖價有利可圖才會投放到國際市場。巴西2022/23榨季生產面臨較大的天氣不確定性,目前拉尼娜確立,但是從巴西主產區的情況來看,尚未受到干旱影響,反而是降雨充沛,后期是否會面臨再度干旱的考驗較為關鍵。市場給出的預期偏悲觀,但如果最終天氣災害并未發生,巴西產量恢復,國際糖價在二季度面臨較大的壓力。

國內糖市小結:國內產量預計小幅減少,主要減產來自于內蒙甜菜糖,不過由于拉尼娜的影響,冷冬預期較強,蔗糖是否會受到影響需要關注。進口在2021年度是最大的壓制因素,影響持續到11月,而后期預計將出現大幅度減少,預計到2022年一季度都將處于低位,后續需要出現進口利潤方能出現進口的上升。糖漿進口由于其優異的性價比,仍將處于高位,取代了走私糖對市場的沖擊。儲備糖常態化管理,2021年對于市場未進行投放,但是后期糖價走高仍是對于糖價抑制的重要影響因素。在經歷了國家對于高價商品的調控后,政策執行效果有望增加。消費方面,總量減少并不明顯,但是無糖趨勢對于糖的消費增加存在一定影響。全年大體運行區間參考5750-6600元/噸。

不同階段影響因素:春節前在國內供應壓力高峰還未來臨以及春節備貨支撐下,糖價往往處于反彈走勢。2021/22年度還要關注天氣方面的影響,是否出現冬季寒潮。疊加進口減少,糖價有望沖擊年內高點。春節過后,傳統淡季來臨以及庫存不斷累積的壓力,糖價季節性走弱動力較強。壓力通常持續到夏季之前。不過在整體國產糖減產的背景下,如果進口并未大量進入,則弱勢程度有所打折。6月進入純銷售期,消費是階段性關注焦點。三季度往往企穩回升概率增加,關注進口情況以及國產糖庫存消化情況。消費強勁往往帶動糖價企穩回升。9月后新年度的生產情況稱為關注焦點,主要關注主產區的壓榨進度。此后新糖大量上市,市場重點將再度轉向生產壓力以及消費淡季上來。

操作建議:長線策略先揚后抑,波段操作可參考不同階段影響因素分析。

國信期貨 侯雅婷

最新評論