꾩µîº(d¿úo)Îxú║

─¤¢«▓╔├ÌÖC║═╚╝┴¤Â╠╚▒ú¼îº(d¿úo)Í┬¢³╚ıÎÐ├Ì╩ı┘ÅârËð╦¨╔¤ı{(di¿ño)ú¼Á½¯A(y¿┤)Ëâ╔╚ıîóËð╦¨¥Å¢Ôíú─┐Ã░├ÌÌr(n¿«ng)¤º╩█Ëð╦¨╦╔äËú¼¯A(y¿┤)Ëï┤²─¤¢«▓╔ı¬╗ÍÅ═(f¿┤)ı²│ú║¾ú¼ÎÐ├Ìâr©±║¾ã┌Ëð═¹Í▓¢╗ÏÜwÍ┴║¤└Ýâr©±à^(q¿▒)ÚgíúðÞþÀ¢├µú¼┤╦Ã░Ê╗¦å├Ì╗¿âr©±È┌│Í└m(x¿┤)┤¾À¨└¡ØqÁ─▀^│╠Íðú¼¤┬Ë╬╝Åã¾║═┐ùÅSÁ─╝Ë╣ñ└¹ØÖ╠Øôp┤¾À¨öU┤¾║═Ëåå╬│Í└m(x¿┤)▒ݼF(xi¿ñn)¦^▓¯ú¼¤┬Ë╬├Ì╝å║═├Ì▓╝âr©±Í╗─▄▒╗äË©·Øqú¼Â°îìÙH│╔¢╗║═Î▀Ïø¦^▓¯íúðÞþÂ╦▀├ÌârÁ─ÁÍË|Í▓¢´@¼F(xi¿ñn)íú¥C╔¤ú¼ã┌ÏøÀ¢├µú¼¯A(y¿┤)ËïCF01║¤╝s22000©¢¢³┤µÈ┌╠Î▒ú´@¼F(xi¿ñn)íú¼F(xi¿ñn)ÏøÀ¢├µú¼Â╠ã┌─¤¢«├Ì╗¿╬┤╝»Íð╔¤╩ðÃ░ú¼├Ìâr╚È㽩▀▀\ððú¼Á½ÞbË┌│╔▒¥¯A(y¿┤)╣└íóı■▓▀ʲîº(d¿úo)ÊÈ╝░ðÞþã½▓¯ú¼¯A(y¿┤)ËïÓì├Ì╔¤À¢┐ıÚgËð¤Ìíú

═Â┘Yʬ³cú║

CF01┐ıå╬│ÍËðú¼Í╣ôp22500íú

Ê╗íó╣®ðÞÃÚør

1ú«ð┬├Ì│╔▒¥¯A(y¿┤)╣└

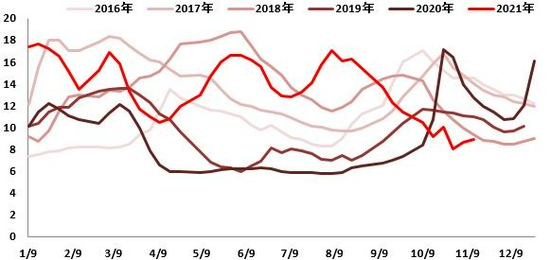

┼c10È┬─®¤Ó▒╚ú¼─¤¢«ð┬├Ì│╔▒¥¯A(y¿┤)╣└╔¤ı{(di¿ño)300~900Ȭ/çìú║1íó▓╔├ÌÖCíó▓±Ë═Â╠╚▒ú¼¯A(y¿┤)Ë╚ıÈôåû¯}îó¥Å¢Ôú╗2íó├ÌÎÐâr©±Ëð╦¨╗Ï┬õíú├ÌÌr(n¿«ng)ð─æB(t¿ñi)╦╔äË├¸´@ú¼¯A(y¿┤)Ëï║¾ã┌¤º╩█¼F(xi¿ñn)¤¾Í▓¢£p╔┘íú

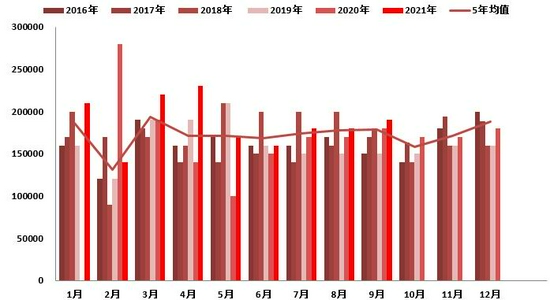

êD1ú║ð┬├Ì│╔▒¥¯A(y¿┤)╣└

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íó╚½ç°├Ì╗¿¢╗ÊÎ╩ðê÷

2ú«├└├ÌÃÚør

├└ç°Ìr(n¿«ng)ÿI(y¿¿)▓┐ú¿USDAú®Î¸╬´╔·ÚL꾩µÍð╣½▓╝ú¼¢ÏÍ┴10È┬24╚ı«ö(d¿íng)Í▄ú¼├└ç°├Ì╗¿«ö(d¿íng)Í▄═┬ð§┬╩91%íúâ×(y¿¡u)┴╝┬╩×Ú64%ú¼Èô╦«ã¢├¸´@©▀Ë┌╬Õ─Û¥¨ÍÁíú

├└ç°├Ì╗¿╩ı©¯┬╩×Ú35%ú¼Í«Ã░Ê╗Í▄×Ú28%ú¼╚Ñ─Û═¼ã┌×Ú41%íú

├└ç°├Ì╗¿╔·ÚLâ×(y¿¡u)┴╝┬╩×Ú64%ú¼╚Ñ─Û═¼ã┌×Ú40%íú

├└ç°├Ì╗¿╩óÔÅ┬╩×Ú91%ú¼╚Ñ─Û═¼ã┌×Ú95%íú

├└ç°Ìr(n¿«ng)ÿI(y¿¿)▓┐ú¿USDAú®├└ç°2021/2022─ÛÂ╚├Ì╗¿«a(ch¿ún)┴┐¯A(y¿┤)╣└×Ú1ú¼800╚f░³íú

├└ç°Ìr(n¿«ng)ÿI(y¿¿)▓┐ú¿USDAú®│÷┐┌õN╩█꾩µ´@╩¥ú¼├└ç°2021/22╩ðê÷─ÛÂ╚ú¿╩╝Ë┌8È┬1╚ıú®├Ì╗¿│÷┐┌õN╩█â¶È÷36.08╚f░³íú¦^Ã░Í▄¤┬¢Á8%íú

Â■íó╣®¢oÂ╦

1ú«ð┬├Ì╝Ë╣ñ▀MÂ╚

ð┬¢«ÁÏà^(q¿▒)ãñ├Ì╝Ë╣ñ▀M│╠╝Ë┐ýú¼¦^╔¤éÇ¢y(t¿»ng)Ëïã┌ú¿¢ÏÍ╣Á¢2021.10.20╚ıú®ãñ├Ì└█Ëï╝Ë╣ñ┴┐È÷╝Ë44.1╚fçìú¼─┐Ã░└█Ëï╝Ë╣ñ┐é┴┐125.26╚fçìú¼═¼▒╚£pÀ¨20.4%íú▒¥¢y(t¿»ng)Ëïã┌â╚(n¿¿i)ú¼▒▒¢«ÁÏà^(q¿▒)ãñ├Ì╝Ë╣ñ┴┐78.39╚fçìú¼═¼▒╚£pÀ¨24.85%ú¼ãõÍðú¼╝Ë╣ñ┴┐ί┤¾Á─×ÚÁ┌░╦ăú¼×Ú18.48╚fçìú¼═¼▒╚£pÀ¨28.3%ú¼ı╝╚½¢«└█Ëï╝Ë╣ñ┐é┴┐Á─14.8%íú─¤¢«ÁÏà^(q¿▒)ãñ├Ì╝Ë╣ñ┴┐45.73╚fçìú¼═¼▒╚£pÀ¨6.95%ú¼ãõÍðú¼╝Ë╣ñ┴┐ί┤¾Á─×Ú┐ª╩▓ÁÏà^(q¿▒)ú¼×Ú16.37╚fçìú¼═¼▒╚È÷À¨0.6%ú¼ı╝╚½¢«└█Ëï╝Ë╣ñ┐é┴┐Á─13.1%íúû|¢«ÁÏà^(q¿▒)ãñ├Ì╝Ë╣ñ┴┐1.14╚fçìú¼═¼▒╚£pÀ¨42.18%ú¼ãõÍðú¼╝Ë╣ñ┴┐ί┤¾Á─×Ú═┬¶öÀ¼ÁÏà^(q¿▒)ú¼×Ú0.62╚fçìú¼═¼▒╚£pÀ¨64.7%íú

êD2ú║ð┬¢«ÀÍà^(q¿▒)Ë‗├Ì╗¿╝Ë╣ñ┴┐¢y(t¿»ng)Ëïú¿å╬╬╗ú║╚fçìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íó╚½ç°├Ì╗¿¢╗ÊÎ╩ðê÷

2ú«▀M┐┌├Ì

2021─Û9È┬╬Êç°├Ì╗¿▀M┐┌┴┐7╚fçìú¼¡h(hu¿ón)▒╚8È┬£p╔┘22.2%ú¼═¼▒╚âH×Ú╚Ñ─ÛÁ─1/3íú

êD3ú║ç°â╚(n¿¿i)├Ì╗¿▀M┐┌┴┐ú¿å╬╬╗ú║çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

êD4ú║â╚(n¿¿i)═Ô├Ìâr▓¯ú¿å╬╬╗ú║Ȭ/çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

─┐Ã░Íðç°├Ì╗¿¼F(xi¿ñn)Ïøâr©±╗Ï╔²Í┴22200©¢¢³ı╩Äú¼▀M┐┌└¹ØÖÈ┌3400©¢¢³ú¼▀M┐┌┴┐└^└m(x¿┤)È÷╝Ëíú͸«a(ch¿ún)ç°ÎÐ├Ì╔¤╩ð┴┐È÷╝Ëú¼ÎÐ├Ìâr©±ı¹¾w╚È┼fêÈ═ªú¼▓┐ÀÍç°╝Ê£p«a(ch¿ún)¯A(y¿┤)ã┌È÷Åèíú«ö(d¿íng)Ã░├Ì╗¿â╚(n¿¿i)═Ôâr▓¯╠ÄË┌╠Ä└ÝÜv╩À©▀╬╗ú¼»B╝ËÍðç°È┘┤╬È÷╝Ë├└├Ì▓╔┘Åú¼ICEã┌├Ì╗‗È┌105-115à^(q¿▒)Úgı╩Äã½Åèíú

3ú«├Ì╗¿Äý┤µ

9È┬âªéõ├̦å│÷┴┐┬ÈËðÈ÷╝Ëú¼ã¾ÿI(y¿¿)©é┼─ÀeÿOú¼│Í└m(x¿┤)╚½▓┐│╔¢╗íú9È┬Íð¤┬Ыð┬¢«╝░â╚(n¿¿i)ÁÏð┬├ÌÛæ└m(x¿┤)╩ı┘Å╝Ë╣ñÃÊËð╔┘┴┐╔¤╩ðíú╝Å┐ùã¾ÿI(y¿¿)È┌Ùp┐ÏÙp£pı■▓▀Ë░Ýæ¤┬ú¼Ú_ÖC┬╩¤┬¢Áú¼ð┬È÷Ëåå╬£p╔┘ú¼├Ì╝åÁ╚│╔ãÀÄý┤µ©▀ã¾ú¼├Ì╗¿ðÞþËð╦¨£p╚§íú9È┬─®ç°â╚(n¿¿i)├Ì╗¿╔╠ÿI(y¿¿)Äý┤µ└^└m(x¿┤)¤┬¢Áú¼¢ÁÀ¨¡h(hu¿ón)▒╚┐sðííú9È┬âªéõ├̦å│÷┴┐┬ÈËðÈ÷╝Ëú¼ã¾ÿI(y¿¿)©é┼─ÀeÿOú¼│Í└m(x¿┤)╚½▓┐│╔¢╗íú9È┬Íð¤┬Ыð┬¢«╝░â╚(n¿¿i)ÁÏð┬├ÌÛæ└m(x¿┤)╩ı┘Å╝Ë╣ñÃÊËð╔┘┴┐╔¤╩ðíú╝Å┐ùã¾ÿI(y¿¿)È┌Ùp┐ÏÙp£pı■▓▀Ë░Ýæ¤┬ú¼Ú_ÖC┬╩¤┬¢Áú¼ð┬È÷Ëåå╬£p╔┘ú¼├Ì╝åÁ╚│╔ãÀÄý┤µ©▀ã¾ú¼├Ì╗¿ðÞþËð╦¨£p╚§íú9È┬─®ç°â╚(n¿¿i)├Ì╗¿╔╠ÿI(y¿¿)Äý┤µ└^└m(x¿┤)¤┬¢Áú¼¢ÁÀ¨¡h(hu¿ón)▒╚┐sðííú

9È┬ÁÎ╝Å┐ùã¾ÿI(y¿¿)È┌Äý├Ì╗¿╣ñÿI(y¿¿)Äý┤µ┴┐×Ú91.42╚fçìú¼¦^8È┬ÁΤ┬¢Á4.13╚fçìíú╝Å┐ùã¾ÿI(y¿¿)┐╔ͺ┼õ├Ì╗¿Äý┤µ┴┐×Ú128.86╚fçìú¼¦^8È┬¤┬¢Á6.29╚fçìíú9È┬¤┬Ë╬ðÞþ▓╗╝Ðú¼▓óø]Ëð│÷¼F(xi¿ñn)¢¥┼Òy╩«Á─═·╝¥╠Ïı¸ú¼╝Å┐ùã¾ÿI(y¿¿)Á─│╔ãÀÄý┤µ╔¤╔²íú╝Ë╔¤╩ðê÷╔¤║├├Ì╗¿╚ÈËðÊ╗¿Á─¢Y(ji¿ª)ÿï(g¿░u)ðÈ╚▒┐┌ú¼╝Å┐ùã¾ÿI(y¿¿)Á─È¡┴¤Äý┤µÅ─©▀╬╗╗Ï┬õíú

êD5ú║ç°â╚(n¿¿i)╔╠ÿI(y¿¿)Äý┤µú¿å╬╬╗ú║╚fçìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóWIND

êD6ú║ç°â╚(n¿¿i)├Ì╗¿╣ñÿI(y¿¿)Äý┤µú¿å╬╬╗ú║╚fçìú¼%ú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóWIND

4ú«é}å╬ÃÚør

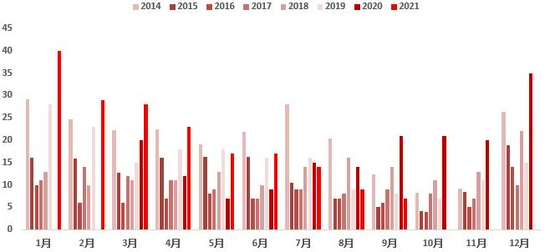

¢ÏÍ╣10È┬29╚ıú¼Óì├Ìé}å╬┴┐×Ú2229Åêú¼Ëððº¯A(y¿┤)ê¾×Ú350Åêú¼é}å╬ı█├Ì╗¿┴┐×Ú8.9╚fçìú¿├┐Åêé}å╬=8╩Í║¤╝s*5çì/╩Í=40çìú®ú¼¢³ã┌é}å╬└^└m(x¿┤)£p╔┘ú¼╠ÄË┌¢³─Û¦^Á═╦«ã¢íúâr©±╔¤ðð║¾¼F(xi¿ñn)Ïøı¹¾w¢╗═ÂËð╦¨ÌD(zhu¿ún)Á¡íú

êD7ú║Óì├Ìé}å╬┴┐ú¿å╬╬╗ú║Åêú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóÓì╔╠╦¨

5ú«ðÞþÂ╦

5.1 ¢KÂ╦ðÞþ

2021─Û9È┬ú¼╬Êç°│÷┐┌╝Å┐ùãÀÀ■Ðb291.32â|├└Ȭú¼═¼▒╚È÷ÚL2.66%ú¼¡h(hu¿ón)▒╚¤┬¢Á3.29%íúãõÍð│÷┐┌╝Å┐ù╝å¥Çíó┐ù╬´╝░ÍããÀ124.09â|├└Ȭú¼═¼▒╚¤┬¢Á5.65%ú¼¡h(hu¿ón)▒╚¤┬¢Á0.92%ú╗│÷┐┌À■Ðb╝░Ê┬Í°©¢╝■167.23â|├└Ȭú¼═¼▒╚È÷╝Ë9.84%ú¼¡h(hu¿ón)▒╚¤┬¢Á4.98%íú2021─Û1-9È┬ú¼╬Êç°╝Å┐ùãÀÀ■Ðb└█Ëï│÷┐┌2275.94â|├└Ȭú¼È÷ÚL5.61%ú╗ãõÍð╝Å┐ùãÀ│÷┐┌1051.79â|├└Ȭú¼═¼▒╚¤┬¢Á10.7%ú╗À■Ðb└█Ëï│÷┐┌1224.15â|├└Ȭú¼═¼▒╚È÷ÚL25.3%íú

êD8ú║À■Ðb│÷┐┌ÃÚør

┘Y┴¤üÝÈ┤ú║║úÛP(gu¿ín)┐é╩

2021─Û9È┬ú¼Íðç°├Ì╝Å┐ùððÿI(y¿¿)▓╔┘Å¢ø(j¿®ng)└Ý╚╦Í©öÁ(sh¿┤)ú¿PMIú®×Ú41.21%ú¼¡h(hu¿ón)▒╚¤┬¢Á5.91éÇ░┘Àͳcú¼┤·▒Ý╩ðê÷¥░ÜÔÍ©öÁ(sh¿┤)¤┬¢Áú¼Í©öÁ(sh¿┤)¢ÁÍ┴50%ÊȤ┬ú¼┤·▒Ý╩ðê÷│╩│Í└m(x¿┤)╬«┐sæB(t¿ñi)ä¦íú┼c8È┬¤Ó▒╚ú¼9È┬ð┬Ëåå╬Í©öÁ(sh¿┤)íó╔·«a(ch¿ún)┴┐Í©öÁ(sh¿┤)¤┬¢Á├¸´@ú¼Ú_ÖC┬╩Í©öÁ(sh¿┤)ðíÀ¨¤┬¢Áíú͸ʬÊ‗×Ú9È┬ú¼¤┬Ë╬┐═æ¶íó┘Q(m¿ño)ÊÎ╔╠Á╚Ëå╝å│Í└m(x¿┤)£p╔┘á¯æB(t¿ñi)ú¼╝åÅSð┬Ëåå╬Ê▓├¸´@▓╗ÎÒú¼Ëåå╬╚▒Àª┐╔│Í└m(x¿┤)ðÈú¼═¼òrÂÓÁÏîì╩®í░Ùp┐Ïí▒ı■▓▀ú¼Ú_ÖC┬╩Ú_╩╝¤┬¢Áíú├Ì╗¿Äý┤µÍ©öÁ(sh¿┤)íó├Ì╝åÄý┤µÍ©öÁ(sh¿┤)ðíÀ¨╔¤╔²ú¼Í¸Ê¬Ë╔Ë┌9È┬╝åÅS¼F(xi¿ñn)ÏøÄý┤µðíÀ¨È÷╝Ëú¼├Ì╗¿¤¹║─┴┐ðíÀ¨¤┬¢Áú¼├Ì╗¿▓╔┘ÅÊ╗░Òú¼├Ì╗¿Äý┤µÍ©öÁ(sh¿┤)íó├Ì╝åÄý┤µÍ©öÁ(sh¿┤)¥¨ËððíÀ¨È÷╝Ëíú

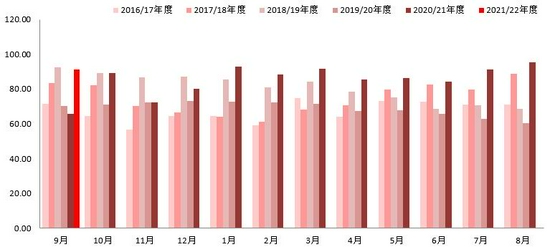

êD9ú║╝Å┐ùÿI(y¿¿)PMI

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

5.2 ¤┬Ë╬ã¾ÿI(y¿¿)Äý┤µÃÚør

êD10ú║╝Åã¾├Ì╗¿╚ı¥¨Äý┤µú¿å╬╬╗ú║╠ýú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóÍðç°├Ì╝Å┐ùð┼¤ó¥W(w¿úng)

êD11ú║╝Åã¾├Ì╝å╚ı¥¨Äý┤µú¿å╬╬╗ú║╠ýú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóÍðç°├Ì╝Å┐ùð┼¤ó¥W(w¿úng)

êD12ú║┐ùÅS├Ì╝åÄý┤µú¿å╬╬╗ú║╠ýú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóÍðç°├Ì╝Å┐ùð┼¤ó¥W(w¿úng)

êD13ú║╚½├Ì┼▀▓╝Äý┤µú¿å╬╬╗ú║╠ýú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íóÍðç°├Ì╝Å┐ùð┼¤ó¥W(w¿úng)

╝Åã¾├Ì╗¿╚ı¥¨Äý┤µ38.8╠ýú¼╝Åã¾├Ì╝å╚ı¥¨Äý┤µ×Ú21.2╠ýú╗┐ùÅS├Ì╝å╚ı¥¨Äý┤µ×Ú8.9╠ýú¼╚½├Ì┼▀▓╝Äý┤µ×Ú31.6╠ýíúÊ‗─¤¢«│╔▒¥¤Ó^Á═ú¼ê¾âr¤Ó^Á═Á─ð┬├ÌÊ▓└^└m(x¿┤)È÷╝Ëú¼╩ðê÷â╚(n¿¿i)2021/22─ÛÂ╚ð┬├̳câr┘YÈ┤Ê▓Ëð╦¨È÷╝Ëú¼╝Åã¾îªð┬├ÌÁ─¢Ë╩▄Â╚└^└m(x¿┤)┬ÈËð╠ß╔²ú¼▓╗▀^«ö(d¿íng)Ã░▓╔┘Å©▀ârð┬├ÌÁ─͸ʬ╩é▀ͺ╝åã¾ÿI(y¿¿)ú¼ÊÈ▓╔┘ÅÙp29╝░ÊÈ╔¤┘YÈ┤×Ú͸ú¼Â°ÍðÁÎͺ╝å¥Çîªð┬├Ì├Ìâr¢Ë╩▄│╠Â╚╚È▓╗ÎÒíú«ö(d¿íng)Ã░2021/22─ÛÂ╚ð┬¢«ÖC▓╔Ùp29│╔¢╗╗¨▓¯ò║È┌CF01+1000-2500▓╗Á╚ú¿║¼¯A(y¿┤)╩█ú®ú¼Ëð├Ì╔╠Î‗╚ıÊ╣▒Pı{(di¿ño)¢Á³câr╗¨▓¯íúÊ╗┐┌âr│╔¢╗âr͸┴¸╚È╩Ã23800-24500╣½Â¿ú¼╣½Â¿¢«â╚(n¿¿i)ÎÈ╠ßíú2020/21─ÛÂ╚ÛÉ├ÌÁ═╗¨▓¯┘YÈ┤ÊÐ╔┘ú¼╩úËÓ╗¨▓¯Ê▓©▀¥Ë2000ÊÈ╔¤ú¼▓╗▀^Ê‗ç°â╚(n¿¿i)├Ìâr¦^©▀ú¼▓┐ÀÍ╝Åã¾¢³ã┌ÂÓ▓╔┘Å▀M┐┌├Ìíú

5.3 ç°«a(ch¿ún)╝å└¹ØÖ╝░▀M┐┌ÃÚør

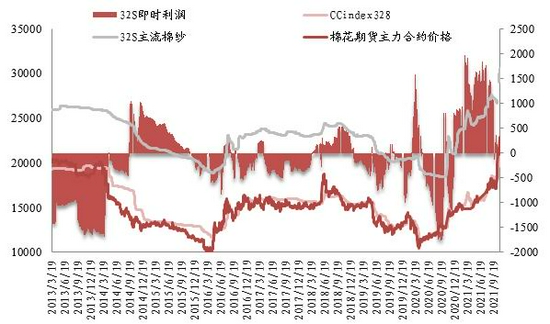

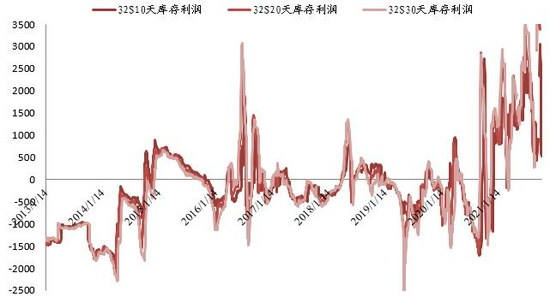

╝â├Ì╝å╩ðê÷ı¹¾w│╔¢╗Îâ╗»▓╗┤¾ú¼╝Åã¾│÷ÏøÊ╗░Òú¼┘Q(m¿ño)ÊÎ╔╠╚ÑÄý×Ú͸ú¼┘Q(m¿ño)ÊÎ╔╠Á═ârîª╩ðê÷âr©±ð╬│╔Ê╗¿ë║Íãíú¢³ã┌║Ë─¤íó¢¡╠KÊÈ╝░╔¢û|▓┐ÀÍÁÏà^(q¿▒)¤ÌÙèÃÚørËð╦¨À┼╦╔ú¼¥Í▓┐ÊТø(j¿®ng)┐╔ÊÈı²│ú╔·«a(ch¿ún)ú¼Á½╝Åã¾▒Ý╩¥Ùèâr╔¤Øqîó╩╣ãõ│╔▒¥╔¤Øq100-300Ȭ/çìú¼╝Ë╔¤ð┬▓╔┘Å├Ì╗¿│╔▒¥©▀ã¾ú¼╝Åã¾Á═âr│÷ÏøÊÔÈ©▓╗ÅèíúÂ╠ã┌¯A(y¿┤)Ëï├Ì╝åâr©±│ÍÀÇ(w¿ºn)×Ú͸íú─┐Ã░32S╝┤òr└¹ØÖÈ┌-30Ȭ/çìξËÊíúÄý┤µ└¹ØÖüÝ┐┤ú¼30╚ıÄý┤µ└¹ØÖί╝Ðú¼─┐Ã░È┌4400Ȭ/çìú¼Â°10╚ı└¹ØÖί▓¯ú¼┤¾╝sÈ┌700©¢¢³íú

êD14ú║╝Åã¾32S╝┤òr└¹ØÖ╣└╦Òú¿å╬╬╗ú║Ȭ/çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

êD15ú║╝Åã¾32SÄý┤µá¯æB(t¿ñi)└¹ØÖ╣└╦Òú¿å╬╬╗ú║Ȭ/çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

9È┬▀M┐┌├Ì╝å┴┐×Ú19╚fçìíú

êD16ú║32S├Ì╝åç°â╚(n¿¿i)═Ôâr▓¯ú¿å╬╬╗ú║Ȭ/çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

êD17ú║├Ì╝åÜv╩À▀M┐┌┴┐ú¿å╬╬╗ú║çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─íó║úÛP(gu¿ín)┐é╩

6ú«Óì├Ìâr▓¯

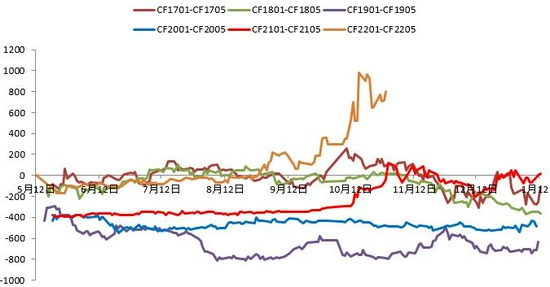

êD18ú║CF1-5âr▓¯

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

CF2201-CF2205âr▓¯┐ý╦┘╔¤╔²ú¼¢³ã┌È┌800©¢¢³íú

7ú«╗¨▓¯

¢ÏÍ╣10È┬29╚ı├Ì╗¿╗¨▓¯×Ú844ú¼ı╩Ä╔¤ððíú─┐Ã░╩ðê÷͸┴¸õN╩█âr×Ú01║¤╝s+250íú

êD19ú║├Ì╗¿1È┬╗¨▓¯ú¿å╬╬╗ú║Ȭ/çìú®

┘Y┴¤üÝÈ┤ú║ıÒ╔╠ã┌ÏøÐð¥┐Íðð─

╚²íó║¾╩ðË^³c

ç°â╚(n¿¿i)├Ì╝åâr©±╚ÈËð¤┬Á°ú¼ç°â╚(n¿¿i)¤┬Ë╬¢oËÞÁ─‗î(q¿▒)äË╚È▓╗ÅèíúÈ┌22000ÊÈ╔¤▒P├µ╗‗├µ┼R╠Î▒úë║┴ªíú

ıÒ╔╠ã┌Ïø ı┬µ║µ║

ίð┬Èuıô