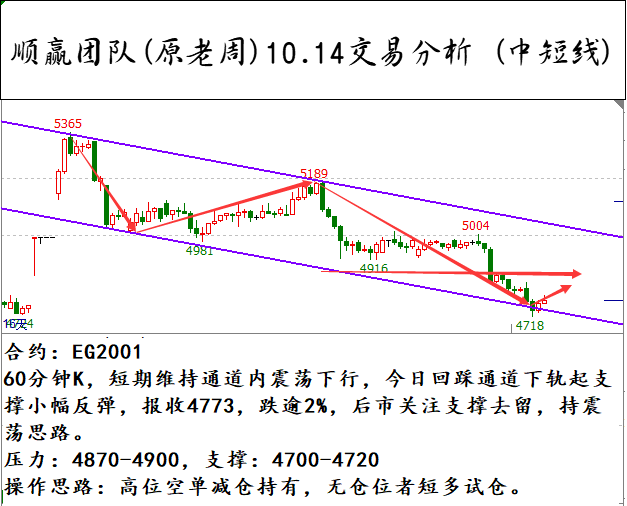

°°°°1.Ωª“◊嶜ۣ∫L∫ÕPP

°°°°2.Ωª“◊∫œºs£∫L2001∫ÕPP2001

°°°°3.Ωª“◊∑ΩœÚ£∫µ⁄“ªÎA∂Œ◊ˆ∂ý 10‘¬µ◊∏ΩΩ¸◊ˆø’

°°°°4.þMàˆ¸cŒª£∫µ⁄“ªÎA∂Œ L£∫∂ý7800-8000 PP£∫∂ý8300-8500

°°°°µ⁄∂˛ÎA∂Œ L£∫ø’ÉrŒª¥˝∂® PP£∫ø’ÉrŒª¥˝∂®

°°°°6.ƒøòÀÉrŒª£∫µ⁄“ªÎA∂Œ L£∫8600-9000 P£∫8600-9100

°°°°µ⁄∂˛ÎA∂Œ ¥˝∂®

°°°°7.Ωª“◊÷Ð∆⁄£∫“¿ì˛’˚ÇÄ∫Í”^∫Í”^∫ÕÆaòIÊú«Èõr£¨ø…»’É»ùLÑ”≤Ÿ◊˜

°°°°8.÷˜“™þâðã£∫L∫ÕPPƒø«∞µƒ∞YΩY «éÏ¥Ê∏þ∆Û°¢œ¬”Œœ˚ŸM≤ªº—°¢Œ¥ÅÌÕ∂Æa¡øð^¥Û£¨‘Ÿº”…œ÷–√◊ŸQ“◊ëþM“ª≤Ωœ˜»ı¡ÀΩK∂À–Ë«Ûº∞ÓA∆⁄£¨µ´þ@–©¿˚ø’“—Ωõ”ã»ÎÉr∏Ò£¨Œ¥ÅÌ÷–√◊ÍPœµ¥Û∏≈¬ Éû”⁄ƒø«∞£¨ΩK∂À–Ë«Û“≤ï˛‘⁄÷–—ÎæS∑ĵƒ¥Î ©œ¬ªÿ…˝°£À˘“‘L∫ÕPPøÇÛwÀº¬∑ «∑͵Õ◊ˆ∂ý°£µ´ «þ@∑N«Èõrï˛”–∑¥èÕ£¨ÆÖæπ÷–√◊“‘º∞÷–—Î≤ª¥_∂®–‘ð^èä°£À˘“‘‘⁄∑¥èóµΩŒª∫Û£¨ë™À≈ôC◊ˆø’°£

°°°°≤þ¬‘∫Û¿m£∫

°°°°2019ƒÍ9‘¬25»’∏¸–¬£∫”…”⁄…≥Ãÿ ¬º˛åß÷¬PP∫ÕLLDPE¥Ûùq£¨µ´◊ÓΩK”∞Ìë”–œÞ£¨þ@¥ŒÕª∞l ¬º˛“≤Ωo”Ë¡À◊ˆø’µƒð^∫√ÉrŒª£¨”⁄ «å¢10‘¬µ◊µƒ◊ˆø’≤þ¬‘÷«∞÷¡9‘¬µ◊.‘⁄L‘⁄7400“‘…œÈ_ º◊ˆø’£¨PP‘⁄8100“‘…œÈ_ º◊ˆø’£¨÷Æ∫Û∏˘ì˛«Èõr’{’˚Ç}Œª.

°°°°“ª°¢á¯ÎH‘≠”Õ≈c»´«Ú’˛÷Œ

°°°°÷–√◊ÍPœµ‘⁄“ªÇÄ‘¬µƒïrÈgÉ»”÷‘Ÿ∆≤®û루≤¢«“‘⁄÷–√◊’Ñ≈–÷ÆÈg”÷π¸í∂÷¯œ„∏€Œ£ôC°£√¿á¯øÇΩyÃÿ¿ ∆’àÓ‚墜„∏€ÜñÓ}º{»ÎµΩ÷–√◊’Ñ≈–÷Æ÷–£¨≤¢Õ˝àD∏…ÓA÷–á¯É»’˛°£÷–á¯å¶√¿á¯9‘¬1»’º”’˜’˜∂ê”Ë“‘∫œ¿Ì嶵»µÿªÿìÙ£¨µ´Ãÿ¿ ∆’ÎSº¥º”¥a’˜∂꣨å¢÷–√◊Õœ»Î∏¸…Óµƒë∂∑°£∏¸¡Ó»À“…ªÛµƒ «£¨Ãÿ¿ ∆’‘⁄÷Ѓ©∑Q∫Ûª⁄º”’˜’˜∂꣨ÎS∫Û”÷±Ÿ÷{∑Q∫Ûª⁄º”’˜Ã´…Ÿ°£∆‰”÷∑Q÷–á¯÷¬Îä√¿á¯å§«Û’Ñ≈–£¨µ´÷–á¯Õ‚Ωª≤ø∫Õ»À√Ò»’àÛ∑Qüo¥À ¬°£÷–√◊ÍPœµþM»ÎµΩì‰À∑√‘ÎxµƒÝÓëB°£∂¯‘≠”Õ‘ΩÅÌ‘Ω ÐµΩ÷–√◊ÍPœµµ»“˝∞lµƒ–Ë«Ûœ¬Ωµµƒ”∞Ì루÷–√◊ÍPœµ≥…ûÈ¡À‘≠”ÕÉr∏Òµƒ∫À–ƒÚåÑ”“ÚÀÿ°£πP’þ’JûÈ÷–√◊œÚ∫√“—Ωõ◊É≥…¡À÷–√◊±≥œÚ£¨å¶¥À≤ªë™”–À˘“…Üñ°£Œ“ÇÉ‘Ÿå¢ƒøπ‚ÞDœÚöW÷Þ¥ÛÍ루”¢á¯üoÖf◊h√ìöWµƒø…ƒÐ–‘‘ΩÅÌ‘Ω¥Û£¨10‘¬30»’«∞”¢á¯å¢ï˛√ìöW£¨≤¢ï˛å¶Ωõù˙‘Ï≥…≤ª¿˚”∞Ìë°£‘⁄Ωõù˙œ¬––÷ÆÎH£¨√¿¬ìɶµ»Ωµœ¢“‘ë™å¶£¨µ´–ßπ˚¥Ê“…°£

°°°°√¿“¡ÍPœµ»‘≈f «÷–ñ|’˛÷ŒµƒΩπ¸c°£‘⁄8‘¬∑ð£¨√¿á¯≈c“¡¿ ÍPœµ”–¡À∫√ÞDµƒ€EœÛ°£8‘¬≥ı£¨“¡¿ øÇΩy≈c√¿á¯øÇΩyÃÿ¿ ∆’Õ®¡ÀÎä‘í£¨ÍPœµ≥ˆ¨F¡ÀÞDôC°£8‘¬µ◊£¨Ãÿ¿ ∆’∑Q‘⁄°∞’˝¥_µƒólº˛°±œ¬ï˛“ä“¡¿ øÇΩy£¨∑®á¯øÇΩyÒRøÀ˝à‘⁄√¿á¯∫Õ“¡¿ ÷ÆÈgŒ”–˝£¨‘⁄“ª∂®≥Ã∂»…œ¥Ÿ≥…¡À√¿“¡’Ñ≈–°£ÓA”㜬∞΃Í√¿“¡øÇΩyø…ƒÐï˛√Ê£¨”–¿˚”⁄æèΩ‚µÿæâ’˛÷ŒŒ£ôC°£¡Ì“ª∑Ω√Ê£¨‘≠”Õœ¬µ¯÷Æ∫Û£¨OPEC±Ì æå¢ï˛úpÆa“‘∆Ω∫‚‘≠”Õ –àˆ£¨12‘¬«∞‘≠”ÕµƒéÏ¥Êå¢ï˛Ô@÷¯œ¬Ωµ°£þ@ πµ√‘≠”Õ ÐµΩΩõù˙œ¬––µƒ”∞Ìëúp»ı°£

°°°°æC∫œÅÌø¥£¨‘≠”ÕŒ¥ÅÌ»˝ÇÄ‘¬µƒþ\––Ö^Èg£¨¥Û∏≈¬ ‘⁄£®55£¨65£©£¨òO∂ÀÉr∏Ò≥ˆ¨Fµƒø…ƒÐ–‘ð^–°°£

°°°°∂˛°¢ÀСœ≈cPPª˘±æ√Ê

°°°°1.怓“œ© –àˆ∑÷Œˆ

°°°°¿˚∫√£∫ تØéϥʔ–À˘ªÿ¬‰£¨—”∞≤ƒÐªØ°¢™ö…Ω◊” تص»—b÷√Ãé”⁄ôz–Þ÷–£¨π©ë™∂Àâ∫¡¶”–À˘úp»ı£ªœ¬”ŒÞrƒ§Õ˙ºæ–Ë«Ûæè¬˝‘ˆÈL£¨‘≠¡œÇ‰éÏ≤ª∏þ£¨∫Û∆⁄–˫ۥʑ⁄“ª∂®ª÷èÕø’Èg°£

°°°°¿˚ø’£∫ÆaòI≤ø∑÷¿^¿mœ¬’{≥ˆèSÉr∏Ò£¨ –àˆ≥…±æ÷ß쌡¶∂»þM“ª≤Ωúp»ı£ªœ¬”Œƒø«∞Ãé”⁄––òIµ≠ºæ÷–£¨∂ýæS≥÷Ñǖ˃√ÿõ£¨∂Ã∆⁄É»–Ë«ÛÎy”–√˜Ô@…œùq°£

°°°°8‘¬œ˚œ¢√Ê∆´ø’∞lΩÕ√˜Ô@£¨PE –àˆ’˚Ûw◊þÑð“¿≈f∆´»ı£¨ΩK∂À–Ë«Û≤ªù˙£¨“≤Îy“‘÷’Ò¨Fÿõ––«ÈœÚ∫√∞l’π°£

°°°°‘¬≥ı£¨ تØéÏ¥ÊÃé”⁄÷–Œª∆´∏þÀÆ∆Ω£¨èSº“ºäºäΩµÉr‰N €£¨‘Ÿº”…œ∆⁄ÿõ±P√ʵÕÈ_’ 飨¥ÏÇ˚ –àˆòI’þ–ƒëB£¨≥…±æ√Ê÷ßìŒ≤ªîýúp»ı°£¥ÀÕ‚÷–∞≤¬ì∫œ—b÷√Ìò¿˚≥ˆ∆∑£¨àˆÉ»ÿõ‘¥π©ë™â∫¡¶”–À˘ÿìì˙°£œ¬”Œ–Ë«Û∆´µ≠”∞Ì뜬£¨π©–ËÜñÓ}»‘÷∆ºs÷¯¨Fÿõ –àˆ°£‘¬÷–£¨∆⁄ÿõª˘±æ’ é◊þ∏þ£¨√˜Ô@÷’ÒòI’þ–ƒëB£¨º”…œ÷–∞≤¬ì∫œ°¢÷–…≥ÃÏΩÚµ»—b÷√Õ£Ðáôz–Þ£¨“ª∂®≥Ã∂»¿˚∫√”⁄÷ÐþÖ –àˆ°£ŸQ“◊…ÖƒëB”–À˘ªÿ…˝£¨≤ø∑÷‘áÃΩ∏˙ùq≥ˆÿõ£¨µ´Æî«∞Þrƒ§–Ë«Ûæè¬˝Ü¢Ñ”£¨∏þÉrÿõ‘¥≥…ΩªÎy∂»“¿»ªð^¥Û°£µΩ¡À‘¬ƒ©£¨PE –àˆ¿^¿mæS≥÷’ é’˚¿ÌëBÑð£¨≤ø∑÷àÛÉr≥ˆ¨Fùqµ¯≤ª“ª¨FœÛ°£ÎS÷¯ تØéÏ¥Ê÷≤Ωªÿ¬‰£¨«“≤ø∑÷—b÷√»‘‘⁄ôz–Þ£¨“ª∂®≥Ã∂»…œæèΩ‚π©ë™â∫¡¶£¨ تØ∆ÛòIàÛÉr¥Û∑Ä–°Ñ”£¨≤ø∑÷µÿÖ^»‘åç––ΩµÉr≤þ¬‘£¨œ¬”Œ–Ë«Û∏˙þM”–œÞ£¨å¶”⁄òI’þ–ƒëB…‘”–¥Úâ∫£¨¨Fÿõ –àˆåç±PΩªÕ∂∑’á˙∆´»ı°£

°°°°2.PE تØèSº“éϥʺ∞”Ø¿˚Ωy”ã

°°°°àD1£∫ ؃X”Õ¬∑æÄPE…˙Æa√´¿˚£®‘™/á磩

°°°°àD2£∫MTO¬∑æÄPE…˙Æa√´¿˚

°°°°”Ø¿˚∑Ω√Ê£∫ì˛∞Ÿ¥®ŸY”çΩy”㣨7‘¬∑ð怓“œ©≥ˆèS√´¿˚ð^…œ‘¬◊ɪØ≤ª“ª°£ ؃X”Õ¬∑æÄ£¨þMø⁄ ؃X”Õæ˘Érð^…œ‘¬¥Û∑˘œ¬Ωµ15.35%£¨æ€““œ©≥ˆèSÉrœ¬’{3.56%£¨æC∫œ√´¿˚ð^…œ‘¬¥Û∑˘∫√ÞD°£º◊¥º÷∆œ©üN¬∑æÄ∑Ω√Ê£¨º◊¥ºæ˘Érð^5‘¬ª˘±æ≥÷∑Ä£¨æ€““œ©≥ˆèSÉrœ¬’{£¨√´¿˚ð^¥Û∑˘∂» ’’≠°£ì˛∞Ÿ¥®ŸY”çΩy”ã7‘¬∑ð ؃X”Õ¬∑æÄ∫Õº◊¥º÷∆œ©üN¬∑æÄ√´¿˚∑÷ÑeûÈ1360‘™/áç∫Õ905‘™/áç°£

°°°°éÏ¥ÊΩy”ã£∫ì˛∞Ÿ¥®ŸY”çΩy”㣨8‘¬æ€““œ©éÏ¥Ê≠h±»7‘¬∑ð≤ªΩµ∑¥…˝£¨øÇéϥʑˆº”2.23%°£∆‰÷– تذ¢∏€ø⁄∫ÕŸQ“◊…ÃéÏ¥Ê∑÷Ñeœ¬Ωµ1.57%°¢‘ˆº”10.89%∫Õ‘ˆº”2.69%°£éϥʜ˚ªØæè¬˝µƒ÷˜“™‘≠“Ú‘⁄”⁄œ¬”Œ–Ë«Û∆£»ı°£

°°°°àD3£∫ تØ∆ÛòI°¢∏€ø⁄∫ÕŸQ“◊…ÃPEéÏ¥ÊΩy”ã

°°°°±Ì1 2019ƒÍ8‘¬á¯É»PE—b÷√ôz–ÞÖRøDZÌ

°°°°æÕƒø«∞Ωy”ãÅÌø¥£¨9‘¬∑ð怓“œ©…˙Æa∆ÛòIþM––ôz–Þµƒ÷˜“™”–£∫Ãm÷ð تØ6»fáç»´√Ð∂»—b÷√ÈL∆⁄Õ£Ðá÷–£ª™ö…Ω◊” تØ110»fáçPE—b÷√”ãÑùôz–Þ÷¡9‘¬∑𣪅һA–¬ΩÆ27»fáçLDPE—b÷√8‘¬15»’∆ôz–Þ£¨”ãÑùôz–Þ÷¡9‘¬22»’£ª÷–√∫”С÷30»fáç»´√Ð∂»—b÷√8‘¬20»’∆ôz–Þ£¨”ãÑù9‘¬≥ıÈ_Ðᣪ—”∞≤ƒÐªØ45»fáçHDPE—b÷√8‘¬25»’∆ôz–Þ£¨”ãÑùôz–Þ45ÃÏ◊Û”“£ª÷–Ìn تØ30»fáçHDPE—b÷√”ãÑù9‘¬…œ—Æôz–Þ2ÃÏ£ª…Ò»A∞¸Ó^30»fáç»´√Ð∂»—b÷√”ãÑù9‘¬15»’∆ôz–Þ40-45ÃÏ◊Û”“£ªþ|Õ®ªØπ§30»fáçHDPE—b÷√”ãÑù9‘¬16»’ôz–Þ1ÃÏ°£ì˛úyÀ„£¨9‘¬PEôz–Þìp ß¡øøÇ”ã11.62»fá磨∆‰÷–æÄ–‘ìp ß2.1»fá磨∏þâ∫ìp ß1.63»fá磨µÕâ∫ìp ß7.89»fá磨øÇ¡øð^8‘¬∑ðúp…Ÿ7.58»fáç°£

°°°°3.怱˚œ© –àˆ∑÷Œˆ

°°°°8‘¬PP –àˆÉr∏Ò»ıÑ𜬪¨£¨Ér∏Ò÷ÿ–ƒ¥Û∑˘œ¬“∆£¨‘¬É»∆ÛòI—b÷√ôz–Þ‘ˆ∂ý£¨µ´ΩK∂À–Ë«Û“ý±Ì¨F»ıÑ𣨃√ÿõ∑eòO–‘”–œÞ£¨÷∆ºs –àˆ––«È…œ––£¨ تØèSº“àÛÉrœ¬’{£¨É…”ÕéÏ¥Êâ∫¡¶»‘¥Ê£¨ –àˆ≥…Ωªö‚∑’∆´µ≠£ª‘¬÷–œ¬—Æ怱˚œ©∆⁄ÿõ∫Õ‘≠”ÕÉr∏Ò◊þ∏þ£¨≥…±æ√Ê÷ß쌑ˆè䣨÷’Ò¨Fÿõ –àˆ£¨ –àˆ≥…Ωª”–À˘∑≈¡ø£¨œ¬”ŒÑǖ˃√ÿõ£¨ –àˆÉr∏Ò’≠∑˘…œùq°£ÎS∫Û∆⁄ÿõ’ é◊þµÕ“‘º∞≤ø∑÷…ú“å¶∫Û –∆´ø’–ƒëB‘ˆè䣨≤ø∑÷…ú“¿^¿m÷˜Ñ”◊å¿˚¥Ÿ≥…Ωª£¨∂¯œ¬”Œ–Ë«Ûüo√˜Ô@∏ƒ”^£¨∂ýÇ»÷ÿ∞¥–Ëþm¡ø—aÿõ£¨ΩK∂À≥…Ωª≤ªº—£¨≤ø∑÷…ú“’≠∑˘◊å¿˚≥ˆÿõ°£Ωÿ÷π28»’£¨á¯É»PP –àˆæ˘Érœ¬ª¨÷¡7450‘™/áç°£

°°°°‘⁄‘¬≥ı–©‘SÃΩùq∫Û≥÷¿m’ é◊þµÕ∫Û”÷”–À˘ªÿ…˝£¨∆⁄ÿõ±P√Ê≥÷¿m’Ò é’˚¿Ì£¨å¶òI’þ÷’Ò”–œÞ°£’˚ÛwÅÌø¥£¨±æ‘¬PP –àˆæ˘Ér∆∑¸≤ª¥Û£¨µ´’˚Ûw»ıÑðþ\––£¨æ˘Ér胑¬≥ıµƒ9053‘™/áç–°∑˘ùq÷¡Ω¸»’µƒ9084‘™/áç°£‘¬≥ı”–¿˚∫√“ÚÀÿ·å∑≈£¨∏˜≥ˆèSÉrðÜ∑¨…œ’{£¨ŸQ“◊…Ãœß €«Èæw√˜Ô@£¨åç±P≥…Ωª…–ø…°£‘¬÷–∫Û –àˆÉr∏Ò’ é’˚¿Ì∫Û¥Û≤ø∑÷»ıÑðþ\––£¨àˆÉ»ÿõ‘¥≥…±æ÷ßìŒúp»ı£¨ŸQ“◊…Ã◊å¿˚≥ˆÿõûÈ÷˜£¨∂ýîµòI’þ≥÷”^Õ˚ëB∂»£¨ –àˆ≥…Ωª¡ø“ª∞„°£œ¬”Œ∆ÛòI≤…Ÿè∑eòO–‘≤ª∏þ£¨ –àˆΩªÕ∂¿‰µ≠°£7‘¬—b÷√Õ£Ðáôz–Þ‘ˆ∂ý£¨ –àˆÿõ‘¥π©ë™æoèࣨµ´’˚Ûwœ¬”ŒÆa∆∑ –àˆ±Ì¨F»ıÑð°£30»’ –àˆÉr∏Ò–°∑˘…œùq£¨òIÉ»–ƒëB”–À˘Ã·’Ò£¨ŸQ“◊…ÃÎS––≥ˆÿõ£¨’˚Ûw≥…Ωª¡ø“ª∞„°£

°°°°…œ”Œ –àˆ∑÷Œˆ£∫∞À‘¬∑ðá¯É»±˚œ© –àˆÉr∏Òœ»“÷∫ÛìP£¨µ¯∑˘¥Û”⁄ùq∑˘£¨’˚Ûw –àˆÉr∏Ò÷ÿ–ƒœ¬“∆°£‘¬…œ—Æ£¨ –àˆÉr∏Ò¥Û∑˘œ¬ª¨£¨÷˜“™”…”⁄ÃÏΩÚ≤≥ªØPDH—b÷√ª÷èÕ’˝≥££¨ÈLºsπ©ë™‘ˆ¡ø£¨¥Ûëc تØÿõ‘¥Õ‚∑≈÷¡…Ωñ| –àˆ£¨ÿõ‘¥π©ë™æoèàæ÷√ÊæèΩ‚£¨∂°–¡¥º∆ÛòI—b÷√Ωµÿ죨œ¬”Œƒ√ÿõ∑eòO–‘úp»ı£¨”^Õ˚µ»µ¯–ƒëB‘ˆº”£¨åß÷¬±˚œ©∆ÛòI∏þÉr≥ˆÿõ≤ªï≥£¨üíèSéÏ¥Êâ∫¡¶‘ˆº”£¨¿˚ø’“ÚÀÿ…˝úÿ£¨òI’þ¥Û∑˘◊å¿˚≥ˆÿõ£ª‘¬÷–—Æïr Ð…Ωñ|µÿÖ^±©”ÍÃÏö‚”∞Ì루±˚œ©≤ø∑÷…˙Æa∆ÛòI∑eÀÆá¿÷ÿï∫Õ£≥ˆÿõ£¨º”÷Æñ|±±µÿÖ^ÃÏö‚‘≠“Úþ\ðî Мޣ¨ñ|±±±˚œ©ï∫æèþM»Î÷˜¡˜ –àˆ£¨Ö^”ÚÉ»ÿõ‘¥π©ë™æoèࣨ –àˆÉr∏Ò’˚¿Ì…œ––£ª∫Û∆⁄ÎS÷¯±˚œ©…˙Æa∆ÛòIÍë¿mª÷èÕ’˝≥£≥ˆÿõ£¨∂¯œ¬”Œ—b÷√«∞∆⁄úpÿìÕ£π§∫Û…–Œ¥ÕÍ»´ª÷èÕ£¨œ¬”Œ≤…Ÿè–Ë«Û≤ªº—£¨«“∆‰À˚µÿÖ^ÿõ‘¥¥Û¡ø¡˜»Î…Ωñ| –àˆ£¨åß÷¬ –àˆÿõ‘¥π©ë™≥‰‘££¨üíèSéÏ¥Êâ∫¡¶‘ˆº”£¨òI’þ‘Ÿ∂»¥Û∑˘ΩµÉr◊å¿˚≥ˆÿõ£¨ –àˆÉr∏Ò÷ÿ–ƒ¥Û∑˘ªÿ¬‰°£≈RΩ¸‘¬µ◊£¨œ¬”Œ∆ÛòIÍë¿mª÷èÕ’˝≥££¨ŸI±P∑͵ջΠ–—aÿõ£¨≤…Ÿè∑eòO–‘”–À˘ªÿ…˝£¨òI’þÕ¶Ér“‚‘∏÷ùu‘ˆº”°£Ωÿ÷¡‘¬µ◊£¨…Ωñ|µÿÖ^±˚œ©8‘¬∑ðæ˘Ér‘⁄7683‘™/áç◊Û”“£¨≠h±»7‘¬∑ðæ˘Ér7915œ¬’{232‘™/áç◊Û”“£¨µ¯∑˘þ_2.93%£ª…Ωñ|µÿÖ^Ér∏Òœ¬’{÷¡7400-7500‘™/á磪»Añ|±˚œ©8‘¬∑ðæ˘Ér‘⁄7544‘™/áç◊Û”“£¨≠h±»7‘¬∑ðæ˘Érœ¬’{0.3%°£

°°°°4.á¯É» تØéϥʰ¢”Ø¿˚º∞–¬Ω®Ωy”ã

°°°°éÏ¥ÊΩy”ã£∫ì˛∞Ÿ¥®ŸY”çΩy”㣨8‘¬∑ð怱˚œ©éÏ¥Ê≠h±»7‘¬‘ˆº”4.80%£¨∆‰÷– تذ¢∏€ø⁄∫ÕŸQ“◊…ÃéÏ¥Ê≠h±»∑÷Ñe‘ˆº”4.67%°¢3.69%∫Õ6.17%°£π§èSÈ_π§ÿì∫…æS≥÷∏þŒª£¨ôz–Þ—b÷√¡ø…Ÿ£¨≤¢«“‘¬É»PPÉr∏ÒæS≥÷»ıÑ𣨠–àˆΩª“◊ö‚∑’«Âµ≠£¨π§èS∞¥–Ë≤…ŸèûÈ÷˜£¨éϥʜ˚ªØæè¬˝°£þMø⁄ÿõ‘¥√¿ΩÉr∏Ò∆´∏þ£¨º”÷Æ∫À‰N”ÜÜŒ≤ªº∞ÓA∆⁄£¨π§èS≤…Ÿè≤ª∂ý°£ŸQ“◊…ÃéϥʓÚΩK∂À–Ë«ÛþtþtÎy“‘È_Ü¢£¨éϥʜ˚ªØ≤ªï≥°£

°°°°àD4£∫PP تØ∆ÛòIéÏ¥ÊΩy”㣮»fá磩

°°°°àD5£∫PP∏€ø⁄éÏ¥ÊΩy”㣮»fá磩

°°°°±Ì2 2019ƒÍ9‘¬á¯É»PE—b÷√ôz–ÞÖRøDZÌ

°°°°∏˘ì˛◊øÑ쵃ÓA”㣨2019ƒÍ9‘¬Œ“á¯æ€±˚œ©—b÷√ôz–Þìp ß¡øºs‘⁄25.45»fá磨≠h±»8‘¬∑ðµƒ36.38»fáçúp…Ÿ30.04%°£‘¬É»”ãÑù–¬‘ˆµƒÕ£Ðá—b÷√”–èVŒ˜ تذ¢¥ÛþB∫„¡¶°¢…Ò»A∞¸Ó^£¨‘O”ãøÇÆaƒÐþ_95»fáç°£’øΩ≠ñ|≈d°¢™ö…Ω◊” تذ¢¥ÛëcüíªØ°¢—”ƒÐªØ°¢—”∞≤üíèS°¢…Ò»A–¬ΩÆ°¢÷–√∫”С÷°¢…œ∫£ تØ(600688,π…∞…)°¢÷–∞≤¬ì∫œ°¢èVŒ˜ تذ¢¥ÛþB∫„¡¶æ˘”ãÑù‘⁄9‘¬÷–—ÆÈ_Ðá°£ª˘”⁄¥À£¨9‘¬∑ð÷–œ¬—Æ£¨ –àˆπ©ë™¡ø墔–√˜Ô@‘ˆº”£¨þM“ª≤Ωº”Ñ°π©ë™∂Àâ∫¡¶£¨∫Û∆⁄Ω®◊h÷ÿ¸cÍP◊¢ôz–Þ—b÷√È_ÐáþM∂»“‘º∞ تØéϥʫÈõr°£

°°°°∫Û –ÓAúy£∫

°°°°π©ë™∑Ω√Ê£¨«∞∆⁄Õ£Ðá—b÷√¿˝»Á™ö…Ω◊” تذ¢’øΩ≠ñ|≈dµ»»‘Œ¥È_Ðᣨ¥ÛëcüíªØ°¢…Ò»A–¬ΩÆ°¢åé≤®∏ªµ¬°¢÷–√∫”С÷‘¬É»Õ£Ðᣨ تؒ˚ÛwÈ_𧬠Ãé”⁄∆´µÕÀÆ∆Ω£ª–¬Õ∂Æa∑Ω√Ê£¨ñ|ð∏æÞ’˝‘¥°¢÷–∞≤¬ì∫œ“‘º∞åöÿS∂˛∆⁄µ»–¬Õ∂Æa—b÷√∂ý”–≤ªÕ¨≥Ã∂»µƒÕ∂ÆaÕ∆þt£¨’˚Ûw∂Ã∆⁄É»ÿõ‘¥π©ë™â∫¡¶”–œÞ°£

°°°°–Ë«Û∑Ω√Ê£¨±MπÐǘΩyÕ˙ºæº¥å¢ÅÌ≈R£¨–Ë«Û”–Õ˚∫√ÞD£¨µ´∫Û∆⁄∞≤»´≠h±£µ»’˛≤þ–‘œÞÆa≤ª¥_∂®“ÚÀÿ¥Û£¨ΩK∂Àƒ√ÿõ∑eòO–‘üo√˜Ô@∫√ÞD£¨ÓA”ã∫Û∆⁄–Ë«ÛªÚ≤ªº∞Õ˘ƒÍ°£

°°°°»˝°¢øÇΩY

°°°°L∫ÕPPƒø«∞µƒ∞YΩY «éÏ¥Ê∏þ∆Û°¢œ¬”Œœ˚ŸM≤ªº—°¢Œ¥ÅÌÕ∂Æa¡øð^¥Û£¨‘Ÿº”…œ÷–√◊ŸQ“◊ëþM“ª≤Ωœ˜»ı¡ÀΩK∂À–Ë«Ûº∞ÓA∆⁄£¨µ´þ@–©¿˚ø’“—Ωõ”ã»ÎÉr∏Ò£¨Œ¥ÅÌ÷–√◊ÍPœµ¥Û∏≈¬ Éû”⁄ƒø«∞£¨ΩK∂À–Ë«Û“≤ï˛‘⁄÷–—ÎæS∑ĵƒ¥Î ©œ¬ªÿ…˝°£À˘“‘L∫ÕPPøÇÛwÀº¬∑ «∑͵Õ◊ˆ∂ý°£µ´ «þ@∑N«Èõrï˛”–∑¥èÕ£¨ÆÖæπ÷–√◊“—Ωõ÷–—Î≤ª¥_∂®–‘ð^èä°£À˘“‘‘⁄∑¥èóµΩŒª∫Û£¨ë™À≈ôC◊ˆø’°£

°°°°π £¨¨FÎA∂Œ∑͵Õ◊ˆ∂ýÀСœ∫ÕPPûÈ÷˜°£µ⁄∂˛ÎA∂Œ£¨ªÚ‘S‘⁄10‘¬µ◊∏ΩΩ¸£¨øºë]◊ˆø’°£

°°°°Ωª“◊嶜ۣ∫L∫ÕPP

°°°°Ωª“◊∫œºs£∫L2001∫ÕPP2001

°°°°Ωª“◊∑ΩœÚ£∫µ⁄“ªÎA∂Œ◊ˆ∂ý 10‘¬µ◊∏ΩΩ¸◊ˆø’

°°°°þMàˆ¸cŒª£∫µ⁄“ªÎA∂Œ L£∫∂ý7100-7300 PP£∫∂ý7800-8000

°°°°µ⁄∂˛ÎA∂Œ L£∫ø’ÉrŒª¥˝∂® PP£∫ø’ÉrŒª¥˝∂®

°°°°ƒøòÀÉrŒª£∫µ⁄“ªÎA∂Œ L£∫7600-8000 PP£∫8600-9100

°°°°µ⁄∂˛ÎA∂Œ L£∫¥˝∂® P£∫¥˝∂®

°°°°

°æ√‚ÿü¬ï√˜°ø±æŒƒÉH¥˙±Ì◊˜’þ±æ»À”^¸c£¨≈c∫Õ”çæWüoÍP°£∫Õ”çæW’æ嶌ƒ÷–Íê ˆ°¢”^¸c≈–îý±£≥÷÷–¡¢£¨≤ªå¶À˘∞¸∫¨É»»ðµƒú ¥_–‘°¢ø…øø–‘ªÚÕÍ’˚–‘Ã·π©»Œ∫Œ√˜ æªÚ∞µ 浃±£◊C°£’à◊x’þÉH◊˜Ö¢øº£¨≤¢’à◊‘––≥–ì˙»´≤øÿü»Œ°£

◊Ó–¬‘u’ì